发布时间:2012-07-03 来源:转载 关键词:PVC,把握,交易,规则,不惟,基本面,和讯,特约,

和讯特约

(和讯财经原创)PVC在七月底突然发力,在合约转换后,从7月23日开始,多头连续上拉,V0911价格也从7000元/吨冲至7800元/吨以上,出乎很多市场人士的意外。虽然工业品在整个夏季保持了强势上涨的格局,但是相对于LLDPE与PTA,上市化工品的基本面差异巨大。我们将对此加以比较,然后指出支持PVC上涨的因素,并在一定的假设下,对后市加以判断。

(和讯财经原创)

首先,我们从行业的集中度上来看,虽同为石化产品,然而国内PTA的生产厂家只有十几家,且产能集中在60-180万吨之间;而LLDPE的85%以上的产能全部集中在中石化与中石油上,这种高度集中的供应格局,使生产方具有超强的议价能力。而反观PVC,国内的生产企业达100家左右,产能平均产能约10万吨左右,未能经过行业的整合,所以在上半年石化类产品价格大涨中,其现货价格岿然不动,稳如泰山,可以说,PTA与LLDPE基本上是卖方市场,而PVC完全是一个买方市场。

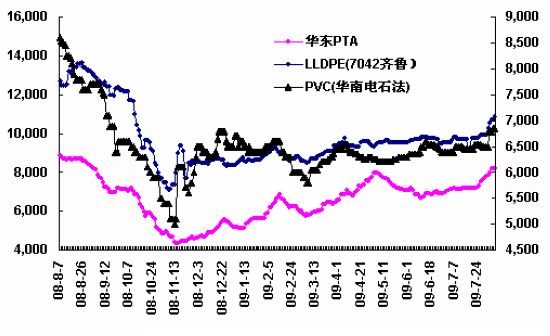

(和讯财经原创)图1:石化现货走势图

数据来源:金银岛,华安期货研发中心整理

(和讯财经原创)其次,我们来看实际市场的供给能力,我们对于供给能力的定义为:产量+进口量-出口量。

(和讯财经原创)对于LLDPE与PTA而言,由于LLDPE是石化计划生产,供应变化不大,影响供应的主要是进口量,而我们通过分析历年的进出口来说,进口量在金融危机期间大幅下降,最近随着外盘较内盘升水而进口相对减少,进口量稳定在15万吨左右。PTA也存在相同的情况,总体而言,供应较稳定。不存在大起大落的情况。

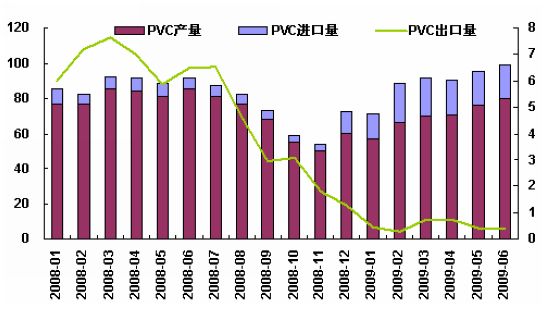

(和讯财经原创)但相对来说,PVC供需格局则显得较为复杂,由于国内较低的开工率,随着价格的上升缓慢回升,将刺激释放部分产能,加上进口价格较低,在九月份反倾销没有裁决之前,大量进口的格局很难改观,进口料的冲击较大。供大于求的事实不容忽视。

(和讯财经原创)图2:PVC月度产量及进口量走势图

数据来源:金银岛,华安期货研发中心整理

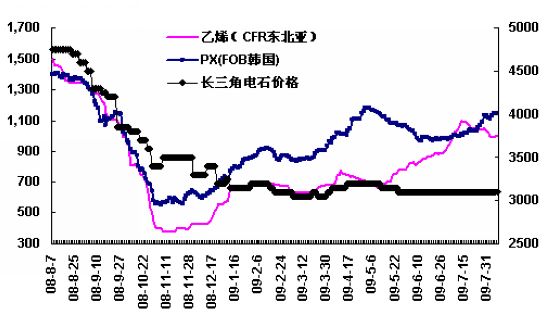

(和讯财经原创)最后我们来看一下成本方面的分析:PTA与LLDPE上游是石油,而其直接原料分别这PX与乙烯,在国内由于75%的PVC是由电石法生产,其上游我们选择具有代表性的电石,通过图2,我们发现,在商品大跌之后,乙烯与PX价格皆大幅上涨,而电石价格却一直平稳,未见上涨。

(和讯财经原创)图3:石化产品上游价格趋势图

数据来源:金银岛,化工在线,华安期货整理

(和讯财经原创)综合以上的基本面状况分析,我们很难得出支持PVC上涨的理由。那么我们只能换个角度来理解,这就是PVC由于刚上市,资金对于规则的解读能力。

(和讯财经原创)首先,我们做一个简单的计算,PVC现在的持仓约为18万手,单边9万手,虚盘量为45万吨左右,我们从资金介入PVC的时机来看,多空双方的持仓成本线约为7300元/吨左右。

(和讯财经原创)那么我们可以简单的做如下假设:由于现在期价维持在7600元/吨,多头每吨浮赢约为300元,总的来计算的话,多头的浮赢保守计算大约可以再开仓三万手左右,多头后继资金储备充足。

(和讯财经原创)再来看一下我们的实盘量,至8月7日,交易所注册仓单量为400张,现在有七家库容,前五家的库容平均为5000吨。全计25000吨,计仓单为5000手。虽然再增加两个库,库容约为15000吨,合计才四万吨。由于现在库容紧张,市场传闻库容紧张,即使我们以最大库容考虑,则实盘为8000张仓单。

(和讯财经原创)这样虚实盘比约为10:1,从多头目前的赢利来说,总计约为1.2亿(300×5×80000=1.2亿),而如果接4万吨的PVC实盘,每吨以亏损1000元计(接货价-市场价),则损失为四千万。所以按照这样的假设,我们可以计算PVC0911合约多头的极限心理成本线约为7400元左右。如果跌破这个位置,则多头最终以接货计算是损失的。所以如果按照目前的假设,期价不破7400,投资者如果做空的话,胜算率不会特别大,但是前提是我们对于持仓与库容的假设。而这二者的数据是动态变化的,故而在做出投资策略时,要把握持仓,库容与期价之间的动态关系。

(和讯财经原创)最后,我们做一简单的总结:由于PVC较为分散的生产格局,基本面上并不支持价格的大幅上行,然而由于期货源于现货而高于现货,V0911资金在“通胀预期”的概念驱动下,将PVC的上涨烙上了较强的金融属性,相对来说V1001合约对基本面的反映较为明显。对于PVC后期走势的分析,我们要关注交易所在库容设置上对多空双方的平衡,同时密切关注持仓的变化,做好虚实盘比的计算,来指导我们的投资。

(和讯财经原创) 作者观点不代表和讯网立场

| 【独家稿件声明】凡注明 “和讯网”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 13552934248 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。 |

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄