发布时间:2012-07-03 来源:转载 关键词:利好,刺激,一路,高歌,PTA,上涨,根基,不牢,和讯,

和讯特约

(和讯财经原创)长城伟业期货 周健锐

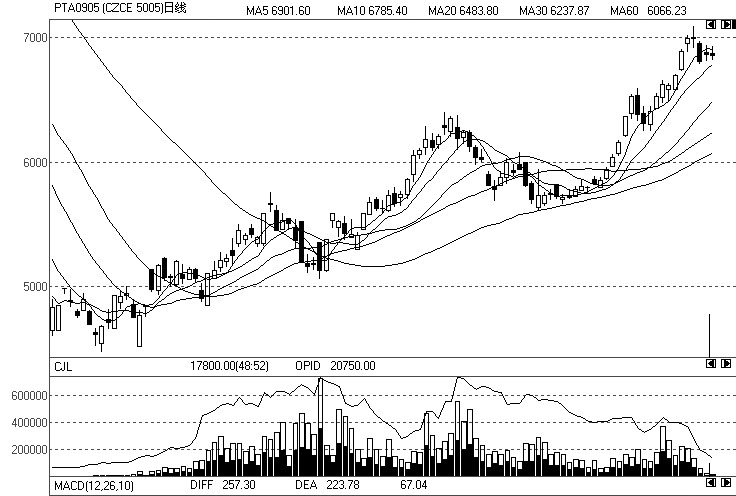

(和讯财经原创)金融危机爆发引发全球经济衰退,进而导致PTA期价从2008年历史高点9895点(PTA指数)下跌至上市以来新低4350,其上下游产业一片萧条。踏入2009年以来,在国际原油价格逐步反弹和下游消费渐渐趋暖的刺激下,PTA期价步步走高,3月底至4月初PTA更是成了期市的明星品种。目前,主力905合约期价由最低点4482元/吨已反弹至7088元/吨高点(4月7日),反弹幅度已接近37%。

(和讯财经原创)刚刚闭幕的G20伦敦金融峰会对危机中的全球经济市场注入了信心和活力,PTA后市是借此良机继续维持强势上涨势头,还是反弹就此结束?这需要综合分析2009年以来PTA反弹趋势得以产生的因素,并从PTA上下游行业分析后市期价走向。

(和讯财经原创)多重因素助推PTA走高

(和讯财经原创)

原油摆脱急跌趋势,逐步反弹支撑PTA期价

(和讯财经原创)经济危机爆发后国际原油价格急剧下跌,曾一度由历史高点147美元/桶下跌至44美元/桶。跨入2009年后在各国纷纷采取救市政策和自身价值属性支撑下,原油价格摆脱下跌趋势并逐步呈现反弹局面。目前,原油价格在利多和利空数据的拉锯中宽幅振荡,价格重心逐步上移。作为PTA上游来源,一季度以来原油的走稳和反弹给PTA期价上涨趋势的确立奠定了基础,进而支撑PTA期价反弹。

(和讯财经原创)下游聚酯开工率稳定,PX上扬支撑PTA期价

(和讯财经原创)经济危机对国内以出口导向型为主的纺织企业产生了较大的影响,但在各方努力下纺织业已在逐步走出低谷。一季度以来下游聚酯工厂产销保持良好状态,终端市场价格长时间保持稳中上升态势。据了解,当前下游聚酯工厂开工率稳定在75%,在上游PTA原料成本不断走高的带动下,整体产销上升至90%-120%。在PTA上涨趋势下,众多聚酯厂家在买涨不买跌心态的驱使下纷纷补仓抢购,这也造成了前期市场货源偏紧,使得PTA价格进一步拉涨。开工率稳定和产销整体紧俏对PTA期价产生了有力支撑。

(和讯财经原创)一季度以来原油的逐步反弹,直接推动以原油为原材料、从石脑油裂解出的众多石化产品成本上升。石脑油、MX、PX等整个石化链都开始上涨,这从源头上为PTA的上涨打下了基础。PX价格已从年前的到岸价格560美元/吨上涨至4月初的990-995美元/吨FOB韩国、865-870美元/吨FOB鹿特丹。尽管PX在成本作用下开始上涨,但其开工率和市场的供给状况并未得到明显改善,在PX价格高企的背景下,PTA成本被直接推高,期价顺势上扬。

(和讯财经原创)国家多项政策利好纺织业效果渐显

(和讯财经原创)经济危机爆发后,国家对纺织行业出台了多项利好政策。银行贷款利率降低,资金紧缺企业融资难度减小;国家“保8”和4万亿拉动内需投资计划促使国内纺织市场活跃;纺织品出口退税多次提高,已由年前的8%上调至目前的16%。其中,3月27日,国家财政部公布了共计6个行业的出口退税上调幅度,纺织服装出口退税率从4月1日起提高至16%,其中全部税号的化纤长丝出口退税率将由14%上调至16%,这对于包括涤纶长丝在内的出口导向型产品将起到一定的促进作用。而苯二甲酸、乙二酯切片出口退税率由5%上调至11%,如此大的上调幅度很利于聚酯切片开拓海外市场。在国家多项利好扶持政策支持下,纺织企业正在逐步走出经济危机影响,从而带动PTA消费需求回暖,拉动PTA价格走高。

(和讯财经原创)美元贬值反作用PTA高位振荡

(和讯财经原创)随着原油的持续反弹和PTA下游消费逐步景气,PTA期货走出了一轮快速拉涨行情,期价已反弹触及7000美元/吨,后市需从原油、供需、装置和政策等几方面综合研判。

(和讯财经原创)原油上涨预期强烈,通胀系数上升

(和讯财经原创)按照目前全球经济发展情况来看,原油价格长期低位运行不符合市场价值规律,且经济危机爆发后各国政府陆续采取救市政策,G20伦敦金融峰会更是给市场注入了信心和资本。在原油价格经过长达半年多的振荡筑底并逐步走稳之际,美元指数近期出现回调的迹象,带动了以美元计价的各类大宗商品价格大幅上涨,原油价格也顺利突破了长期盘整的35—45美元/桶的整理区间,并快速上涨到50美元/桶上方。后期随着部分国家采取开动印钞机增加市场货币容量等救市措施的实施,全球大宗商品市场价格将逐步走高。目前,国外不少金融机构看高原油价格到60-80美元/桶,这样,所有的石化产品价格均将获得成本支撑。由于美元指数走弱和贬值预期存在,后市原油价格极有可能继续向上并长期维持在50—60美元/桶,这将对PTA价格形成有力的成本支撑。

(和讯财经原创)上游原料PX价格近期持续攀升

(和讯财经原创)原油价格持续反弹直接推动从石脑油裂解出的众多石化产品成本上升,随着石脑油价格出现上涨,PX也在成本作用下开始上涨。目前,PTA上下游行业整体较活跃,在下游用户的推动下PX还会出现比较好的行情。按照往年惯例,只要下游企业定期采购PX原料,PX行情在4月份不会比3月行情差,PX价格已从年前的到岸价格560美元/吨上涨至4月初的亚洲PX990-995美元/吨FOB韩国、欧洲PX865-870美元/吨FOB鹿特丹。如果后期国内PTA厂商提高开工率,且聚酯纤维开工率保持在主流水平的话,PX价格可能触及更高点,进而支撑PTA期价高位振荡。

(和讯财经原创)我国扶持纺织业决心坚定

(和讯财经原创)经济危机爆发后国家通过政策研究和对纺织行业实地调研,多次提高纺织品出口退税率和采取收储棉花(资讯,行情)政策,对纺织行业的支持力度前所未有,进而促使PTA期价摆脱前期下跌局面并持续反弹。纺织品出口退税率已由年前的8%上调至目前的16%,据悉出口退税率每上调1个百分点,即可为纺织服装出口企业获得76亿元人民币的退税额。国家相关投资计划和新经济刺激计划的落实和贯彻,将使得下游聚酯、纺织市场需求逐步活跃。国家近期出台的十大产业振兴规划中,就有石化、纺织服装与轻工业三大产业,PTA将从中获益,即使在今年石化、纺织服装出口情况相对历史高位连续下滑的情况下,市场还是坚信强大的内需市场能够让中国经济走出困境。美元指数的走弱和人民币维持对美元汇率的相对稳定有利于中国纺织服装企业对外出口的增加。

(和讯财经原创)国内纺织品对外仍拥有竞争优势

(和讯财经原创)虽然全球经济形势依然不容乐观,消费需求减弱,但中国纺织行业的国际竞争力依然存在。根据美国商务部纺织品服装办公室发布的统计数据,2008年美国从全球进口的纺织品服装同比下降3.41%,而从我国进口的纺织品服装还有所增长,同比增长1.10%。经济危机只能削弱市场对于高端产品的消费需求,但对于基本的生活必需品和非高端产品的需求是“不减反增”的。虽然美国市场对纺织品服装的总体需求减少,但是对价廉物美的中国产品仍有大量需求,即使在成本不断增加的情况下,我国纺织品服装的国际竞争力仍然非常强劲。从出口来看,纺织业约有30%的产品销往国际市场,国际市场占有率连续14年位居首位。对于国内纺织业在经济危机后所处的困境,我们应客观地看待,并非所有的纺织企业都艰难运营。

(和讯财经原创)纺织品消费旺季来临,市场需求增加

(和讯财经原创)4月份是传统的纺织品购销旺季,随着一系列纺织服装贸易展销会和各个企业的春夏季定货会和推广会的举行,整个纺织业产业链将进入一个生产销售的旺季。虽然受金融危机的影响纺织品消费和进出口均明显减少,但是作为纺织消费绝大部分的大众消费,其需求弹性较小。因此,传统消费旺季虽较往年有所降温,但是仍会大于普通月份,这也会从根本上拉动PTA的需求,进而推动其价格上涨。国家提高出口退税率使纺织和服装企业的利润空间加大,使其与周边国家同行的价格竞争力有所加强,近段时间以来不少企业反映外接订单有所回升。

(和讯财经原创)急速拉升后市场面临回调要求

(和讯财经原创)PTA期价在4月初已上冲7000元/吨一线,且上涨势头凌厉。目前支撑期价上涨的基本面主要在于原油价格的逐步反弹和由于原油上涨而导致的PX价格的提高,PX已上涨至2008年经济危机爆发前的水平,亚洲地区PX价格上涨接近1012.5美元/吨FOB韩国和1031美元/吨CFR台湾/中国。年后聚酯行业考虑供需因素,开工率以维持经营为主,而PTA上游原料的上涨促使市场供应偏紧,在流动性相对不足的情况下,市场抓住近期基本面的偏多,积极抬高现货价格和做多期货价格,PTA现货和期货价格遥相呼应,步步走高。但下游纺织行业消费并非不景气,下游产品的价格并没有顺势上涨,短期内聚酯市场的价格上扬过快,泡沫正在形成,经过一轮快速拉涨后存在回调的需求。

(和讯财经原创)多次提高出口退税加剧贸易摩擦的产生

(和讯财经原创)经济危机爆发后国内多次提高纺织品出口退税率,在支持国内纺织业发展的同时,一定程度上对国外纺织品产生挤压。从2008年中国纺织品服装出口欧盟的配额取消,到2009年出口美国的配额取消,各主要出口目标国对中国纺织品服装出口都提高了警惕。据悉1-3月美国消费品安全委员会发布的召回通报中涉及我国纺服类产品的数量同比增近两成;欧盟非食品类快速预警系统公布的对华服装、面料等产品的通报数量同比增长633%。据悉,欧盟在配额取消后先后出台了10余项新规定,使我国纺织服装产品的出口面临更大的成本压力和风险。经济低迷时期各国对国内行业的保护力度会加强,后期随着贸易摩擦的加剧,出口退税率不可能大幅提高,更不可能成为国内纺织业摆脱困境的“救命稻草”。

(和讯财经原创)国内PTA产能依然过剩制约期价上涨

(和讯财经原创)目前我国是世界上最大的PTA生产国和消费国,且浙江、江苏、福建、广东等几个省份产能扩张迅速。2004年国内PTA产能仅仅为483.5万吨,但经过前几年爆炸式的增长,到2009年PTA产能预计将达到1666万吨,鉴于目前的国际国内经济环境,下游聚酯企业对PTA的需求增长速度远远赶不上PTA产能的增长。产能过剩导致的后果是不言而喻的,最典型的莫过于2007年下半年PTA集中投产,PTA价格受到极大打压,在原油一路狂飙的情况下义无反顾地走出了一波大跌行情。可见,在市场消费不景气而产能增加的情况下,“一缩一增”对期价的上涨抑制作用明显。

(和讯财经原创)注:数据来源长城伟业

(和讯财经原创)国内外经济仍未走出低迷状态牵制市场走强

(和讯财经原创)针对经济危机各国虽采取相应应对措施,但目前仍未走出低迷状态,且此轮经济危机产生的影响较深,并非短时间内可以补救。美国最新出台的3月非农就业人数减少66.3万人,失业率由8.1%上升至8.5%,创1983年11月以来新高,凸显经济危机影响仍存在。受经济危机影响,大宗商品价格依然在相对低位运行,黄金保值作用体现较为明显。而随着各国过激救市政策的实行,如大量发行货币和降低利息,一定程度上将加大市场波动的风险和振荡的幅度。而国内相关纺织品出口数据也不理想,海关总署4月7日发布的分析报告指出,今年前两个月,中国出口纺织服装(包括纺织纱线织物及制品、服装及衣着附件)同比下降14.5%。其中,2月份当月出口纺织服装同比下降35.1%,环比下降56.2%,出口额创2006年2月以来的月度新低。因此,在经济未走出低谷前,商品价格难以大幅度上涨,PTA也不能摆脱整体弱市环境而独自走高,上涨幅度必受牵制。

(和讯财经原创)综上所述,因现货供给紧俏和因原油持续反弹而致的成本支撑依然存在,不排除PTA期价继续上冲的可能。但目前经济低迷仍是主基调,且下游纺织品消费并非完全摆脱弱势局面,PTA上涨空间有限,后期存在调整的需要。

(和讯财经原创)作者观点不代表和讯网立场

(和讯财经原创)| 【独家稿件声明】凡注明 “和讯网”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650836 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。 |

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄