发布时间:2012-07-03 来源:转载 关键词:临近,8000元,大关,PTA,走势,震荡,加剧,和讯,

和讯特约

(和讯财经原创)报告摘要

(和讯财经原创)该周PTA期货价格继续强势上涨,收盘价较前一周收盘价上涨234元,涨幅为3%。该周期货价格大幅上涨的同时,现货价格明显出现滞涨,后期如果现货价格依然无法上涨,将会对期货价格产生较大的限制。

(和讯财经原创)尽管聚酯市场延续了前一周高产销行情,但是销售情况趋于稳定,聚酯价格涨幅也明显放缓,后期聚酯市场的销售情况能否得到延续是PTA能否继续走强的关键。

(和讯财经原创)

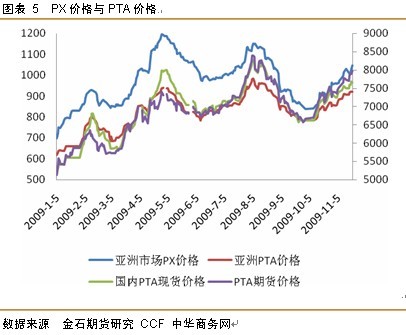

目前亚洲地区PX社会库存水平仍然不高,亚洲地区PX现货供应偏紧,价格仍有上涨空间。

(和讯财经原创)该周,PTA期货价格继续了上攻的态势,已经接近了8000元/吨的重要整数关口。然而后半周下游聚酯价格出现滞涨,产销也趋于稳定,PTA能否冲上8000元/吨的大关?

(和讯财经原创)PTA现货价格对期价有所限制

(和讯财经原创)该周PTA期货价格继续强势上涨。尽管周一下跌了40元,但是周二价格高开高走,大幅上涨168元至7862元,走出一根大阳线,并且成交量达到了99.6万手;周三价格尽管继续上涨24元,但是盘中高开低走,走出阴线,周四价格也冲高回落,显示了市场的忧郁不决,价格在7870-7950元之间受到了技术性的阻力;周五再次走出大阳线,上涨78元至7968元/吨,盘中最高7976元/吨,距离8000元/吨的整数关口十分接近。该周收盘价较前一周收盘价上涨234元,涨幅为3%。

(和讯财经原创)现货市场价格虽然跟随期货价格上扬,但是价格涨势明显缓慢。华东现货市场价格由前一周的7500元/吨最高上涨至周四的7680元/吨,上涨了180元;周五尽管期货价格继续上涨,但是现货价格小幅回落,最终收在了7650元/吨,一周时间上涨了150元。亚洲外盘市场价格也前一周的907美元/吨上涨至周三的920美元/吨,上涨13美元,周三至周五价格维持稳定,并没有随期货价格一同上涨,依然维持在920美元/吨。

(和讯财经原创)

该周期货价格大幅上涨的同时,现货价格明显出现滞涨。国内11月份PTA合同结算价定在了7600元/吨,与期货价格有350元左右的价差,而期现套利的成本在200元以内,这在未来也是PTA期货价格的重要利空因素。目前现货市场尽管聚酯厂家的PTA库存不多,但是贸易商的货源还是较多,据悉港口库存已经有所积压,社会货源较为充足。另一方面,11月重庆PTA新装置开车成功,预计11月底将会有货源供应市场,对市场会有所冲击。后期如果现货价格依然无法上涨,将会对期货价格产生较大的限制。

(和讯财经原创)

聚酯销售趋于稳定 价格涨势放缓

(和讯财经原创)该周,尽管聚酯市场延续了前一周高产销行情,但是销售情况趋于稳定,聚酯价格涨幅也明显放缓。半光聚酯切片价格上涨50元至9325元/吨,周四一度上涨至9350元/吨,但是周五有所回落;粘胶短纤价格上涨150元至18150元/吨,涤纶POY上涨200元至10550元/吨,涤纶DTY上涨100元至12000元/吨,涤纶短纤上涨20元至9720元/吨。

(和讯财经原创)

该周MEG价格也延续了前一周的强势上扬态势。华东现货价格由前一周的6500元/吨上涨至6700元/吨,一周上涨了200元。外盘价格由前一周的775美元/吨上涨至818美元/吨,上涨了43美元。

(和讯财经原创)

该周聚酯市场销售情况仍保持良好态势,多数工厂有100-150%,部分稍高达到200%;同时厂家成品库存水平也很低,POY和DTY的库存都在一周之内。但是在后半周,下游拿货积极性趋于谨慎,只有少部分下游织造厂家和加弹企业受买涨不买跌的心理驱动,继续拿货。贸易商方面也谨慎操作,不敢大批量囤积。虽然聚酯工厂销售情况持续良好,产销率多在100%以上,开工率也上升到80%以上的历史高点;但是在目前的行情下,聚酯厂家不敢贸然进一步提高开工率,因此在PTA的采购方面也只会拿合同货而不是采购现货,这对现货价格会产生一定的压制。后期聚酯市场的销售情况能否得到延续是PTA能否继续走强的关键。

(和讯财经原创)PX减产效果初显 价格步步走高

(和讯财经原创)该周,PX市场在PTA的带动下继续保持上扬。PX亚洲市场价格周一周二尽管下跌24美元至1005美元/吨,但是还是坚守住了1000美元/吨的重要关口;周三再度发力上涨,周五收于1046美元/吨,较前一周上涨了17美元。

(和讯财经原创)同期,MX价格也上涨了19美元至867美元,涨幅小于PX价格,二者价差继续维持在180美元左右。

(和讯财经原创)前期亚洲地区十一月份PX合同倡导价格为1000-1030美元/吨CFR/亚洲,该周新日石和日本出光十一月份亚洲合同价制定在970美元/吨CFR亚洲,另外新日石公布十二月份PX合同倡导价,为1120美元/吨CFR亚洲。受到前期PX生产亏损的影响,PX开工负荷率不断下降,如今减产效果已经初步体现,PX受供应量减小影响价格继续上涨。目前亚洲地区PX社会库存水平仍然不高,亚洲地区PX现货供应偏紧,价格仍有上涨空间。

(和讯财经原创)

结论

(和讯财经原创)该周,聚酯市场的销售依然保持良好,产销维持在100%以上,聚酯原料库存普遍偏紧,而下游纺织行业的原料采购也在继续进行;尽管周末产销小幅回落,但短期内聚酯市场没有明显的回调信号,还将对PTA价格起到支撑。而PTA价格在连续上涨后,虽然受到原油价格大跌、多头获利回吐以及现货价格滞涨的影响有所回落,但是原油价格继续上行的大趋势没有改变,下游聚酯支撑依然强劲,后期价格回调后还有上涨空间。开仓7880元/吨,目标8000元/吨,止损7850元/吨。

(和讯财经原创)作者观点不代表和讯网立场

(和讯财经原创)

| 【独家稿件声明】凡注明 “和讯网”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 13552934248 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。 |

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄