发布时间:2012-07-03 来源:转载 关键词:PTA,短期,难,有,表现,中期,振荡,下探,和讯,

和讯特约

(和讯财经原创)第一部分:行情回顾

(和讯财经原创)1月郑州PTA走势呈先抑后扬再走低。1月上旬先小幅下探后,月中振荡走高,下旬价格开始下挫,创出本月的新低。新年伊始,PTA承接去年上涨势头,小幅走高,而后受央行发布政策准备上调存款准备金利率0.5个百分点,突然收紧的货币政策影响,价格小幅下探,但原油价格走高、上游PX原料的有效支撑,带动PTA价格走高。18日央行正式上调银行准备金率,股市、期货市场都受到严重打压,PTA价格开始下挫,加之原油走低、上游PX原料的下跌、下游需求不足,导致PTA期价一路下跌。如图一所示:

(和讯财经原创)

图一:PTA期货走势图

(和讯财经原创)第二部分:市场分析

(和讯财经原创)一、 宏观经济分析

(和讯财经原创)宏观经济扩张速度放缓,出口前景预期不乐观

(和讯财经原创)今年1月上旬和中旬的用电量增速都在30%以上,预计1月份用电增速也将超过30%,增速再创同期新高。

(和讯财经原创)2010年1月,全国制造业采购经理指数(PMI)为55.8%,低于上月0.8个百分点。生产指数为60.5%,比上月回落0.9个百分点,连续十二个月置于临界点以上,表明制造业生产量继续增长,但增速趋缓;新订单指数为59.9%,低于上月1.1个百分点,继续位于临界点以上,表明制造业新订单量保持稳步增长趋势,但增幅略有收窄;主要原材料库存指数为52.2%,比上月上升0.8个百分点,连续三个月位于临界点之上,表明制造业主要原材料库存继续增长。

(和讯财经原创)美国总统奥巴马强调在推动经济继续复苏的过程中创造就业与削减财政赤字美国政府2010年的重要任务。同时他在向民主党参议员发表演说时表示,会以更强硬的态度和中国等国家商讨汇率问题,这为中国的出口带来了隐忧。

(和讯财经原创)除用电量维持增速外,PMI、生产指数与新订单指数环比都小幅下降,而原材料库存指数则环比上涨,这些说明了经济扩张在放缓。作为我国主要出口的美国实行创造就业与削减财政赤字政策必然会增加出口减少进口,这对我国出口前景产生不利预期。

(和讯财经原创)二、 PTA产业链运行状况

(和讯财经原创)(一)上游方面

(和讯财经原创)1、 原油

(和讯财经原创) 作为商品走势的风向标、 PTA的上游原料——原油价格的走势一直以来是PTA所关注的重点。1月份原油走势先扬后抑,从型态上看,目前原油短期头部形成;而冬季取暖需求已无力推动原油价格继续上行,将继续回落,不排除2月份或3月初下探65美元或者更低价位的可能性。这就意味着,PTA有可能受到油价下探低点的拖累。1月底国际原油下探至每桶75美元附近。但随着世界经济的进一步企稳,预计2010年全年国际原油在70美元左右,长期来看对PTA有着强支持。

图二:WTI原油走势图

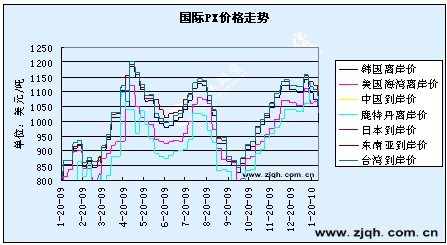

(和讯财经原创)2、 上游PX方面

(和讯财经原创)PX是生产 PTA的最重要原料,目前国内 PX产量无法满足自给自足,部分仍需依赖进口。1月PX价格走势呈先扬后抑走势,特别是临近月底的时候,PX开始拐头向下,价格跌破初月价格(见图三)。

(和讯财经原创)

图三:PX价格走势图

(和讯财经原创)(二)现货方面

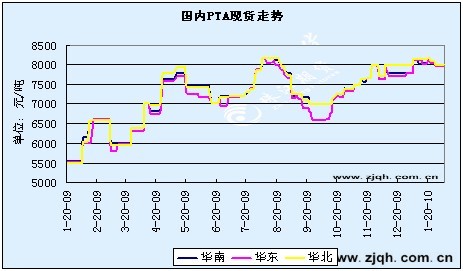

(和讯财经原创)1月现货市场总体来说比较平稳,但由于临近春节,下游需求有限,目前现货报每吨8000元附近(见图四)。

(和讯财经原创)2月2日,国家商务部发布公告,对原产于韩国和泰国的进口对苯二甲酸反倾销调查的初裁决定,初步裁定进口产品存在倾销并已对中国国内对苯二甲酸产业造成了实质损害,且倾销与实质损害之间存在因果关系。依据初裁确定的各进口公司倾销幅度向中国海关提供相应的保证金:韩国保证金税率范围为2.4%~11.2%,泰国为12.2%~20.1%。这对国内PTA无疑是重要的利好。

(和讯财经原创)

图四:国内PTA现货走势图

(和讯财经原创)(三)下游方面

(和讯财经原创)由于临近春节,企业的开工率持续下滑,拖累对于涤丝的采购需求。聚酯切片市场同样受下游涤丝市场气氛趋淡的影响,成交萎缩,观望情绪加重。

(和讯财经原创)目前从整个PTA产业链来看,利润仍然集中在中上游,而下游聚酯企业将承担成本上升的风险。PTA价格在高位运行,一旦成本不能有效传导到下游,必然会出现价格回落的现象,因此下游聚酯纺织行业能否真正复苏将是影响行情的最重要因素。

(和讯财经原创)三、 技术面分析

(和讯财经原创)目前PTA价格已到2007年金融危机发生的8000元/吨,而且经过09年的大幅上涨,目前尚处高位,走势上显露滞涨,短期头部已经形成。周线上,1月收3根阴线,第三周收一根倒锤线,上冲乏力;均线系统开始高位死叉实体重心下移,价格位于布林通道中线下方,走势上难有乐观。

(和讯财经原创)第三部分:后市展望

(和讯财经原创)多空因素分析

(和讯财经原创)利多因素:

(和讯财经原创)1、通胀预期持续加大。

(和讯财经原创)2、银行信贷势头不减,1月信贷高达1.4万亿。

(和讯财经原创)3、原油仍在70美元/桶上方,对PTA提供成本支撑作用。

(和讯财经原创)4、宏观经济数据持续向好,最新中国制造业采购经理指数为55.8%,预示工业生产持续走高态势趋稳。

(和讯财经原创)5、2月2日,商务部发布公告,对原产于韩国和泰国的进口对苯二甲酸反倾销调查的初裁决定。

(和讯财经原创)利空因素:

(和讯财经原创)1、原油价格震荡走跌。

(和讯财经原创)2、央行出手货币紧缩调控信号,抑制市场通胀预期。

(和讯财经原创)3、上游原料PX价格弱势下跌,PTA丧失成本支撑。

(和讯财经原创)4、现货价格持续走跌。

(和讯财经原创)5、下游聚酯产品因春节临近而停车降负动作将会增多,目前产销已显疲软。

(和讯财经原创)6、春节临近,企业的开工率持续下滑,江浙地区部分丝造厂家已经放假,原料采购需求减弱。

(和讯财经原创)纵观来看,目前PTA成本推动力度减弱,而下游纺织市场订单减少,工厂开机率持续走低,对高价货源承受能力有限,聚酯切片市场交投气氛显露转淡迹象。而央行为抑制市场通胀预期,抑制资产泡沫,出手货币紧缩调控信号,对市场造成的打压。而PTA反倾销这一事件对市场虽有利好,但影响并不大,其对供给和价格的影响能够在短期内已被市场快速消化,反倾销因素无法支撑PTA价格逆商品市场大趋势而行。

(和讯财经原创)综上所述,PTA短期内难有好的表现,中期行情或将震荡下探。

(和讯财经原创)(和讯财经原创)

作者观点不代表和讯网立场

(和讯财经原创)

| 【独家稿件声明】凡注明 “和讯网”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 13552934248 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。 |

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄