发布时间:2012-07-03 来源:转载 关键词:图说,PTA20110422,◆,PTA,现货,华东,市场,

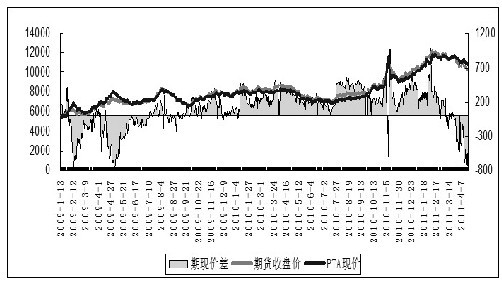

◆PTA现货◆

PTA现货

PTA华东市场本周交投气氛一般,实际成交依然有限,报盘主要集中于10850—10900元/吨区间。相比国内,外盘市场同样清淡,台货报盘多在1400美元/吨附近,韩货则集中在1390美元/吨附近。不过,由于5月部分PTA生产企业将会检修,再加上多套聚酯装置也有计划投产,市场的刚性需求犹存,预计PTA短期继续大幅下跌概率不大。

◆原油◆

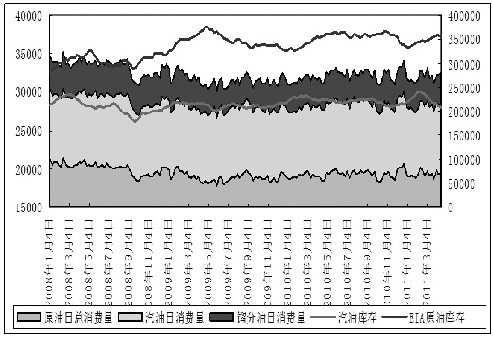

原油

截至2011年4月15日当周,美国原油商业库存减少232万桶;汽油库存减少158万桶;馏分油库存减少250万桶;美国原油期货交割仓库库欣库存减少77万桶;美国炼油厂开工率上升1.1个百分点,至82.5%;美国原油日总消费量增加2万桶;汽油日消费量减少12万桶;馏分油日消费量增加31万桶。从数据上看,馏分油的季节性需求使得库存出现短暂回落,不过,由于当前整个需求周期的焦点在汽油,因此原油库存持续回落的概率并不大。

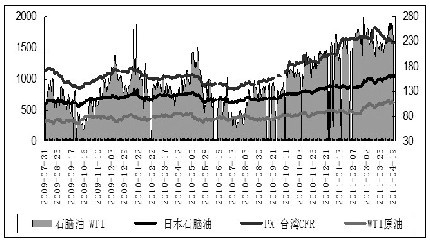

◆上游PX◆

上游PX

本周,亚洲PX现货价格连续第6周下跌,由于多套产能装置重启、新开,使得原本因“日本地震”炒高的PX(CFR台湾)再度跌破1600大关。目前,以PX(CFR台湾)折算的PTA制造成本在9333元/吨附近,利润为1566元/吨,与去年同期水平基本持平,高利润的PTA业态仍在继续。同时,尽管国际油价再度攀至前期高点附近,但原油、石脑油、PX间的价差已处高位,预计PX价格后市继续上行压力重重。

◆下游聚酯◆

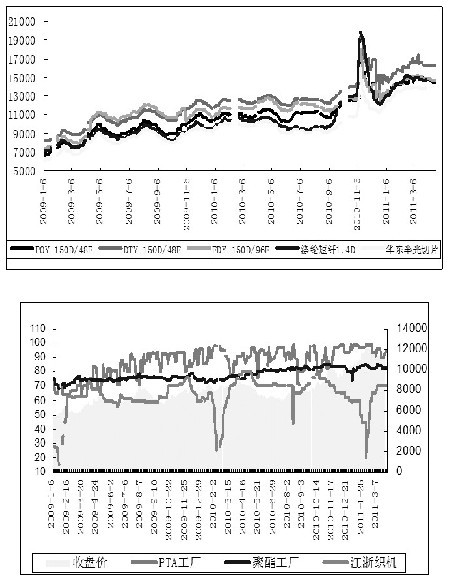

下游聚酯

本周,聚酯市场报价基本稳定,现货成交基本以走量为主,萧绍、江苏等地主流厂家产销都在6—8成,下游织造企业本周多按需采购,因此各纺丝工厂产销平均不高,整体交易量中等偏下,不过,由于部分商家取消了原先的优惠措施,因此下游对目前的价格比较认同。周四,江浙地区涤丝报价趋稳,FDY66D/24F报价为16300元/吨左右,DTY150/48F报价为116500元/吨左右。短纤市场由于棉花价格下跌,下游纱线企业接货积极性不高,使得库存压力增加,目前市场主流报价仍在13800元/吨附近,基本与上周持平。

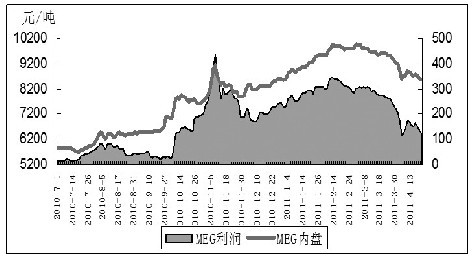

◆MEG◆

MEG

本周,由于市场环境较弱,国内MEG市场呈现僵持局面,短期调整占据主导,市场交易重心延续调整下行的状态。周四,MEG内盘报价基本在8550元/吨附近,外盘报价则维持在1100美元/吨附近,不过,由于商家大多持有看空心态,因此市场交投惨淡,鲜有成交消息。

◆操作建议◆

尽管目前整个市场环境较弱,但经过了前期的大幅下跌,PTA“泡沫”已得到部分消除,另外,随着4、5月装置检修计划的执行,偏紧的供给也会对市场产生支撑,短期来看,PTA1109合约价格在万元附近支撑非常明显,操作上继续持仓待涨较为理想。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄