发布时间:2012-07-03 来源:转载 关键词:PTA,突破,前高,在望,图,去年,12月,1日,PTA,期

去年12月1日,PTA期价自高位下跌2509点或21.63%后止跌反弹,到今年1月19日,PTA自低点9088元/吨反弹,累计上涨2015点或22.17%。目前,从技术面看,PTA指数日线图上涨趋势完好。从供需面和成本因素分析,笔者认为,PTA后市可继续看多。

供需格局偏紧,是推动期价上涨的主要因素。供应方面,产能增速放缓且2011年PTA新增产能有限。近几年,国内PTA产能增速明显放缓。统计数据显示:2007年PTA产能为1166万吨,较上一年增加23.39%;2010年年底PTA产能达到1636万吨/年,增速降至9.36%。新增产能情况,目前PTA在建产能大约440万吨/年,且投产时间主要集中在2011年下半年,上半年的新增产能几乎为零。需求方面,聚酯新增产能集中释放。2010—2011年迎来聚酯扩能高峰期,新增产能投产主要集中在2010年年底至2011年上半年。数据显示:2010年新增聚酯产能409万吨/年,年末产能达到3057万吨/年,预计2011年新增聚酯产能400万吨/年,其中上半年新增聚酯产能200万吨/年。可见,虽然2011年440万吨PTA新增产能与聚酯530万吨的新增产能基本匹配,但从各装置投产时间来看,上半年聚酯产能投产较多而PTA产能投产相对较少,因此PTA上半年供需格局紧张。

成本支撑因素再显利多,PX供给趋紧,外盘报价逼近2008年高点。从PX和PTA产能匹配情况来看,2010年PTA总产能为1636万吨,按生产1吨PTA需要0.655吨PX计算,截至2010年年底国内PTA产能对PX的需求量为1071万吨,而2010年年底我国PX产能仅为826万吨/年。数据显示:我国PX供需缺口大,对外依存度高。新增产能方面,2011年PX新增产能预计为180万吨,2011年PTA新增产能为440万吨,PX新增产能供应缺口为100万吨。因此,无论是新增产能方面还是总产能方面,PX与PTA严重不匹配,2011年PX供需紧张格局将有力地推高PX价格。从PX外盘报价的历史数据可以看到,从2009年到2010年10月,PX价格整体运行在800—1200美元/吨的箱体区间,但从2010年11月份开始,PX价格开始加速上涨,外盘报价站上每吨1200美元后,截至1月17日,PX外盘价格累计上涨439美元或36.58%。随着成本PX价格的坚挺上涨,PTA价格将继续上涨。

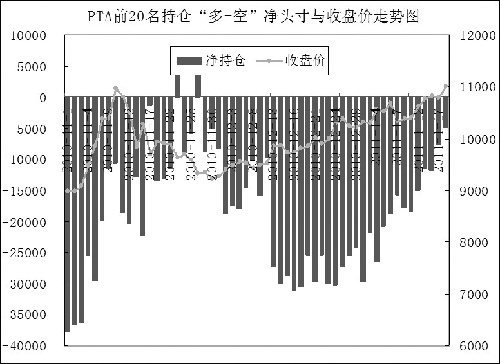

此外,结合盘后持仓情况来看,资金空头力量明显下降。从前20名主力持仓的净头寸情况来看,在2010年12月中旬的时候,PTA前20名持仓的净空头寸一度维持在3万手的水平。近日,随着期价稳步走高,主力净空头寸大幅减持,截至1月18日,主力净空头寸已经降至4900手。 |

最后需要提醒的是,目前PX与石脑油价差过大,后市存在理性回归需求。一般来说,PX与石脑油的合理价差在350美元/吨。但是,目前两者的价差已经放大至700美元/吨之上,大幅度偏离的价差在后市存在理性回归需求,PX价格可能会出现回落。

综上所述,2011年PTA期货有望在供需偏紧和成本推动双重利好下,演绎强势上涨行情,上方第一目标位看到11750元/吨。具体操作中,建议运用5日与10日均线组合,在上涨趋势中保持多头交易思路,持有多单者跟踪5日均线参考减持止盈;若5日均线下穿10日均线形成死叉,则多单退场。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄