发布时间:2012-07-03 来源:转载 关键词:“,虎,”,尾,牛,当家,PTA,期货,主力,1105,合约

PTA期货主力1105合约本轮自2010年12月1日以来的反弹行情,走势较为独立,从日K线图上看,基本沿着略大于45度的角度稳步上行,丝毫不管周边市场如何跌宕起伏。尽管造成PTA走强的因素有很多,但归根结底,成本和供需关系的变化仍是最基本的影响因素。TA1105已经打赢了2010年年末万点争夺的收官之战,目前期价又创下了历史新高,那么迎春行情又如何演绎呢?

宏观环境依然偏紧,原油高位回落

尽管去年12月国内CPI数据有所回落,但2011年开局之后通胀压力又开始显现。统计局、农业部和商务部三部委发布的食品价格监测均表明,进入1月以来,我国食品价格环比一直处于上涨态势中,各大机构都将1月的CPI预测值锁定在5%。银行间货币市场“抢钱大战”达到白热化程度,继20日之后,1月24日,央行再次实施定向逆回购操作。当前资金面的紧张程度已超出包括央行在内的多数市场参与者预期,随着春节长假临近,预计市场流动性仍难以好转。在这种情况之下,节前再调法定存款准备金率的可能性不大,后阶段更倾向于加息这一货币政策。

其他新兴市场方面,1月25日公布的议息结果显示,日本银行宣布继续维持实质上的零利率政策,而印度央行则宣布将回购利率和反向回购利率分别上调25个基点至6.50%和5.50%,这是印度央行在2010年六度加息之后的第七次加息。由于通胀压力不断加大,今年以来泰国、韩国、巴西等多个新兴经济体相继宣布加息。

欧洲方面,由于粮食、原油和原材料价格的上涨,各国对通胀的担忧情绪正在增强。欧洲央行行长特里谢暗示,虽然欧元区的主权债务危机已经导致某些国家的财务状况疲弱,但是未来仍然有加息的可能。2010年12月,欧元区的通胀率已经从1.9%意外上升到了2.2%,这是欧元区两年多以来,通胀率第一次超出欧洲央行2%的目标水平。

国际原油近期也从高位回落,美国石油协会(API)数据显示,截止到1月21日当周美国原油库存增加210万桶,分析师此前预估为增加120万桶;炼厂产能利用率下滑3.2%至79.7%,而分析师此前预估为上升0.1%;数据还显示位于俄克拉荷马州的美国原油期货交割点库欣原油库存增加86.2万桶。虽然原油短线调整,但受发达国家经济复苏和新兴市场需求支撑,油价向下的空间亦有限。

PX近期连续走强,成本推动明显

作为生产PTA的直接原料,PTA期货的每一轮行情都离不开PX的身影,本轮行情PX更是直接推手。而PX的行情发展,又多次受到装置的困扰或刺激。

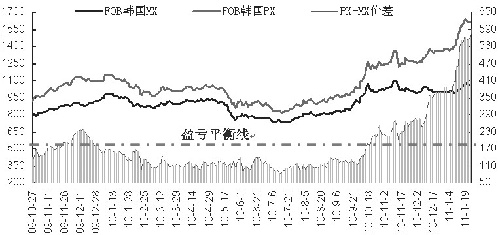

PX价格及其与MX价差走势 |

国内及亚洲其他地区的PX产能曾经在2009年度飞速发展,导致PX供应量急剧增加,PX生产商议价能力减弱,价格疲软,生产利润受到极大影响,PX与MX的价差在2010年前9个月基本都处于170—180美元/吨的盈亏平衡线之下运行。而随着PX生产装置的低开工率运行,且PTA由于利润充足负荷高企,逐步消化了PX剩余库存,再加上国内2010年度PX新增产能实际为零,这使得PX的供求关系发生了很大变化,PX逐步走强,利润也在迅速恢复之中。而最近一段时间马来西亚、韩国丽水装置的意外停车,科威特装置的火灾,中海油惠州装置的检修计划,继续加大了即期供应紧张的局面与预期,从而导致PX现货价格迅速走高至1600美元/吨上方,成本推升PTA价格的效应显现。合同货方面,主流供应商公布的2月亚洲合同倡导价在1670-1680美元/吨CFR亚洲,比1月ACP大涨290—300美元/吨,1月合同全面结算在1380美元/吨CFR,比12月大涨105美元/吨。

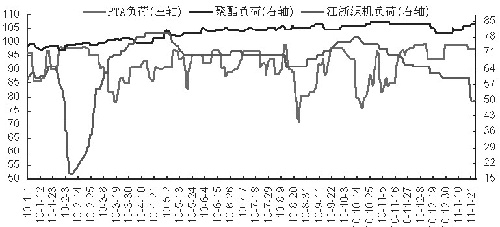

春节备料基本结束,聚酯库存偏低

PTA下游历年都有备料的习惯,而今年备料产生的效应与往年的平淡有着明显不同。由于2010年开始,下游聚酯、织造工厂新增并投放了大量的产能,而由于投产周期的错位,PTA的产能增加跟不上下游的节奏,导致市场普遍预期2011年下半年以前,国内PTA的供应都处于相对偏紧的状态,甚至部分下游工厂找不到足量的合同货,因而现货采购力度加大,采购周期加长,更加助长了PTA期货的“淡季不淡”行情。而随着PTA价格的逐步走高,聚酯产品的价格重心也渐渐上移,工厂产销较好,涤丝社会库存量普遍低于去年水平,聚酯负荷、江浙织机负荷指数都明显高于2010年的水平。

PTA与聚酯、织机负荷对比 |

当前,尽管宏观环境依然处于偏紧的状态,原油价格也跌至90美元/桶下方,但纵观全球市场,也不缺乏热点,如美股、伦铜、美棉都处于相对高位,市场结构性行情此起彼伏。PTA期货受到成本与供应偏紧的双重驱动,在国内期货市场更是一枝独秀。展望后市,PTA的主导因素并没有发生根本性的变化,其独立行情仍有可能维持,迎春行情将挑战12000元/吨整数关口,而春节后应关注宏观面的变化和下游开工的恢复情况。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄