发布时间:2012-07-03 来源:转载 关键词:图说,PTA,PTA,现货,周四,尽管,节后,商家,并未,

|

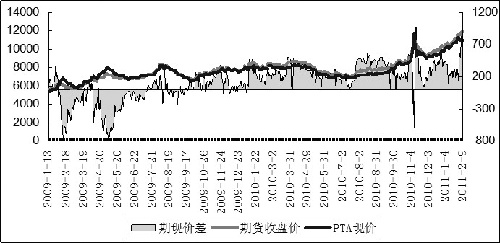

周四,尽管节后商家并未悉数回归,PTA现货交投冷清,市场观望气氛浓厚,下游采购还未启动,但受期货强劲走势带动,现货出现跟涨,PTA华东报价在11700元/吨附近。亚洲市场稳中有涨,报价为1460美元/吨附近,比节前上涨40美元/吨,不过成交同样较为清淡。

上游原油 |

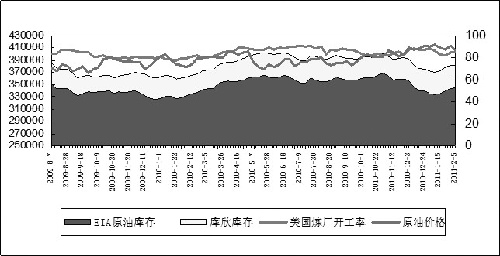

EIA周三报告显示,截至2月4日当周,美国原油商业库存增加190万桶至3.4506亿桶;汽油库存大幅增加466万桶至2.4089亿桶,为1990年3月以来的高点;馏分油库存增加288000桶至1.6437亿桶。库欣库存减少92.7万桶至3741万桶。美国炼厂开工率回升0.2个百分点,至84.7%。从数据上看,尽管节前中东政局的不稳刺激了美国炼厂开工率的大幅回升,但需求端的“未超预期”使得炼厂的“二次补库”仍未结束,预计油价83—93美元区间的运行态势短期不会改变。

上游PX |

|

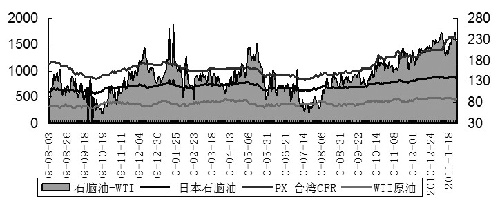

经历了1月下旬的暴涨,PX进入2月份后已处于平稳状态,基本奠定了高位运行的态势。2月10日,PX(FOB韩国)收盘价为1620美元/吨;PX(CFR台湾)收盘价为1640美元/吨。按PX(CFR台湾)折合的国内PTA进口成本约为9570元/吨附近,理论生产利润为2130元/吨左右。目前石脑油-原油价差仍处于涨势,表明下游化工品需求旺盛,预计PX后市仍会保持坚挺。

下游聚酯 |

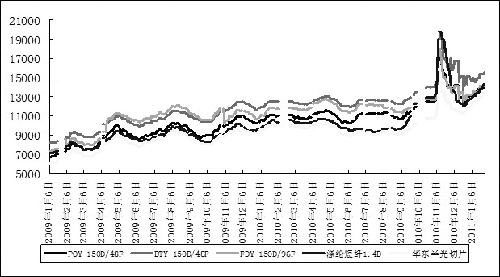

周四,涤丝市场价格稳中有涨,涨幅在100—300元/吨。江浙地区DTY行情整体趋好,DTY150/48F主流现金价15100—15600元/吨;POY150D/48F主流现金价13950—14100元/吨,FDY150D/96F主流报价13900—14300元/吨;短纤价格维持在14300元/吨附近。总体来看,由于春节刚过,部分商家尚未开工,而聚酯工厂大多保持着15—30天的库存,使得市场交易气氛相对冷淡,采购积极性没有明显提升。不过,考虑到部分聚酯企业在2月底至3月初会进行检修,以及随后到来的传统纺织消费旺季,预计涤丝价格仍将维持振荡走高的态势。

MEG |

周四,MEG市场交投冷清,不过,在PTA价格上涨的带动下,少数商家乘势推高出货报价至9800元/吨水平。总体来看,由于市场仍处于休假状态,多数商家表示要等待下周市场交易明朗之后后再进行操作。预计随着下游需求的增加,MEG后市仍将延续涨势。

操作建议

由于目前现货市场仍处于半休市状态,下游对于当前的PTA价格的认可仍存不确定性。PTA期货在创出历史新高后,回调压力势必显现,短期需谨防追涨风险,不过,由于上下游供需矛盾依然突出,PTA中期涨势仍可乐观。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄