发布时间:2016-12-16 来源:华尔街见闻 关键词:现货交易,现货投资,渤海商品

在通胀预期日益升温和美联储靴子落地的助推下,美债收益率一路上扬。昨日10年期美债收益率一度突破2.63%。与之相对应的是美股的反弹,昨日美股从前一日的下跌中恢复,“特朗普”牛市回归,道指盘中离两万点大关不到50点,三大现货交易指数仍全部收涨。

市场上最为关心的问题是:美债收益率到什么程度就会给美股带来损害?高盛对此的回答是,美债威胁美股的收益率“死线”是10年期美债收益率达到2.75%。

高盛称,“目前的股市尚能够应付适度上涨的美债收益率。当10年期美债收益率上涨至2.75%,或10年期德债收益率升到0.75~1%时,就会对股市产生更为严重的问题,并且彼时股市和债市之间的联动会更加紧密,即美债收益率的每一步上涨都会给美股带来更大的损害。”

事实上,摩根大通分析师Marko Kolanovic此前预计的影响美股的美债收益率水平同样也是10年期美债收益率达到2.75%。

在美国大选之前,宏观系统投资者(例如基于趋势和多种基于Var策略的投资者)是看多债市的,但是大选后的行情显然对他们不尽如人意。但随着市场风险偏好的上升,和美股火热的开启,也进一步阻止了金融机构快速去杠杆的风险。但是,快速去杠杆的风险并没有去完全消除,当美债收益率继续上涨,例如10年期美债收益率超过2.75%,就或将导致美股抛售的风险,并最终造成更大规模的基于Var策略投资的金融市场快速去杠杆。

此外,在以法兴银行为首的其他银行眼中,当前的美债收益率水平已经是“炼狱”。根据法兴11月底的报告显示,当10年期美债收益率超过2.60%时,美股和美债的相关性就已经很强。

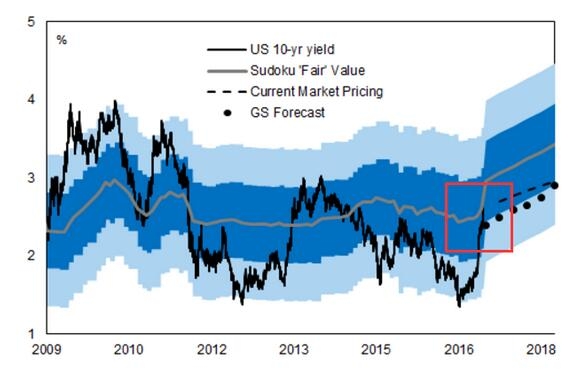

据高盛的最新报告,10年期美债收益率已超过此前3个月预测值2.3%,并已经接近根据高盛债券“数独”模型计算的“公允”价值,目前为2.60%,这也是自2013年以来首次如此接近。

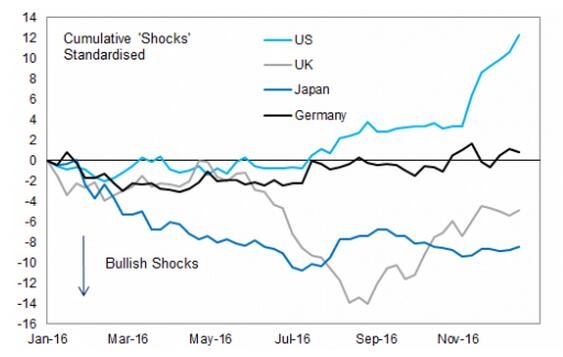

高盛指出,基于其债券的脉冲分析得到的结论是,全球债市的抛售完全是由美国引领的。

高盛表示,由于美元的强势和长期利率的上升,美国财政紧缩是首选的方案。自从9月以来整个金融环境的改变粗略相当于累计美联储累计加息70个基点。正如我们在最近的报告中所表示的,10年期美债收益率已经超过了“公允价值”,这将对风险资产造成威胁,除非接下来的现货交易经济数据能够仍然维持住当前的乐观情绪。

作者:渤商宝

来源:华尔街见闻

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄