发布时间:2022-04-07 来源:现货通 关键词:现货投资,现货交易,现货商品

今日(4月7日)沪深两市全线低开,盘初一度有拉升表现,沪指与深成指更是一度翻红,随后跳水回落,,呈现脉冲式下行格局,创业板指表现尤为弱势。

从盘面上来看,近期大涨的中药、房地产板块带头砸盘,普跌行情再现,仅有船舶制造、水泥建材、盐湖提锂、煤炭等板块表现较为抗跌。在军工板块之中,宝塔实业、南山控股等涨停,泰豪科技、亚星锚链等涨幅靠前。

国盛证券指出,在疫情、国际局势紧张、美联储加息缩表等不利因素的影响下,国内经济数据未有超预期表现。同时,受量能制约,市场难以形成上攻合力,短期出现反转行情的概率较低,震荡整固行情或将贯穿整月。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

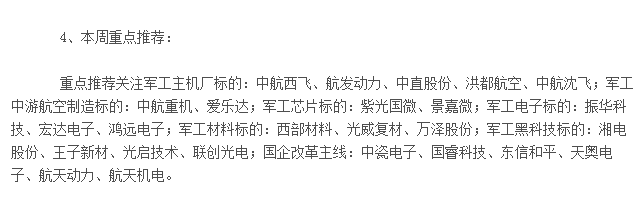

【主题一】军工

首创证券提到,军工板块开年在市场情绪等因素影响下,出现大幅回调,长期景气扩张逻辑不变。下游企业预收款项验证大额订单落地,将沿产业链向上游、中游有序传导。“十四五”期间配套企业需求放量确定性强,民营龙头业绩将更具弹性,继续看好当前位置下板块配置价值。

德邦证券表示,进入年报和一季度报密集披露期,行业高增长持续得到验证。军工行业基本面良好具备长期确定性,但由于军工行业透明度较低等问题,市场对业绩增长幅度和持续性都比较保守。随着2021 年全年业绩报告和2022 年一季度报的逐步披露,军工企业业绩高增长有望得到兑现,行业景气度将进一步验证。

东北证券指出,2022年全产业链将持续围绕产能释放带来的营利双增长逻辑展开:重点关注实战需求旺盛、产品型号具备深度阶梯层次、批产节点到来的下游主机厂及分系统;护城河深、综合配套能力强、规模效应显现的中游配套及制造;高端武器基石、行业空间大、核心竞争力强以及国产化替代提速军工材料及军工电子、舰船推进系统及舰船新型装备发展新趋势下的军工新科技四大方向。

【主题二】盐湖提锂

光大证券表示,在目前环境下,电池企业向下游顺价进展积极,然而原材料涨价速度较快,且多以月度调价,电池企业向下游定价模式以及话语权将直接影响价格传导的及时性。我们认为龙头公司结合低价长单库存以及技术进步、规模效应能够较好地消化上游涨价压力。同时向下游的优势议价权将及时传导原材料涨价的压力。龙头企业亦通过产业链布局与库存平滑价格波动,供应链管控与成本优势进一步凸显。推荐:宁德时代、亿纬锂能。

从产业链供需角度看,2022年锂电中游负极石墨化、隔膜、铜箔、磷酸铁供给较为紧张,锂电产业链维持高景气度,关注:贝特瑞、璞泰来、杉杉股份、嘉元科技、恩捷股份、星源材质。

该机构进一步分析,锂矿价格持续高位背景下,锂电回收经济性凸显。锂电回收有助于弥补上游资源、特别是锂资源供给缺口,锂电回收市场空间及发展前景广阔。关注:邦普循环(宁德时代)、天奇股份、芳源股份、光华科技、中伟股份、格林美、旺能环境、浙富控股等。

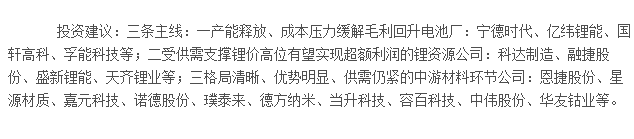

关于锂电行业,华安证券则指出,三条主线:一产能释放、成本压力缓解毛利回升电池厂:宁德时代、亿纬锂能、国轩高科、孚能科技等;二受供需支撑锂价高位有望实现超额利润的锂资源公司:科达制造、融捷股份、盛新锂能、天齐锂业等;三格局清晰、优势明显、供需仍紧的中游材料环节公司:恩捷股份、星源材质、嘉元科技、诺德股份、璞泰来、德方纳米、当升科技、容百科技、中伟股份、华友钴业等。

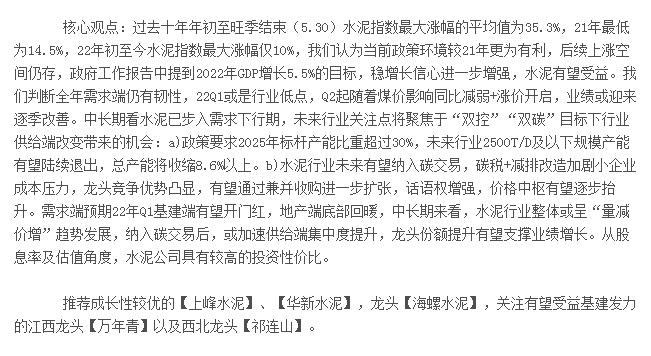

【主题三】水泥建材

国盛证券表示,短期因疫情管控影响需求恢复,水泥价格震荡走势,库存压力有所增加;中期宽信用稳增长预期上行,专项债发行速度有望进一步加快,基建链条上升动能有望加强。结构性宽信用下,水泥需求有望开启企稳回升周期,将支撑中期水泥价格中枢高于往年同期,而当前板块市净率和市盈率等相对估值尚处历史低位水平,行业估值也有望得到修复。推荐业绩确定性强,中长期产业链延伸有亮点的华新水泥、海螺水泥和上峰水泥等,中长期推荐有望受益东北华北市场整合、景气弹性大的冀东水泥等。

天风证券提到,全年需求端仍有韧性,2022Q1或是行业低点,Q2起随着煤价影响同比减弱+涨价开启,业绩或迎来逐季改善。中长期看水泥已步入需求下行期,未来行业关注点将聚焦于“双控”“双碳”目标下行业供给端改变带来的机会:a)政策要求2025年标杆产能比重超过30%,未来行业2500T/D及以下规模产能有望陆续退出,总产能将收缩8.6%以上。

b)水泥行业未来有望纳入碳交易,碳税+减排改造加剧小企业成本压力,龙头竞争优势凸显,有望通过兼并收购进一步扩张,话语权增强,价格中枢有望逐步抬升。需求端预期2022年Q1基建端有望开门红,地产端底部回暖,中长期来看,水泥行业整体或呈“量减价增”趋势发展,纳入碳交易后,或加速供给端集中度提升,龙头份额提升有望支撑业绩增长。从股息率及估值角度,水泥公司具有较高的投资性价比。

【主题四】煤炭

申银万国证券提到,全球煤炭供给缺乏弹性,供需格局偏紧。当前国内煤炭产能进入收缩期,“碳中和”下煤炭产能加速退出,同时新刑法修正案压制煤矿超产,即便部分核增产能释放仍难改中期3-5年供给紧张状态;而进口端,与中国相关国际主要煤炭生产主体产量整体大幅下滑,进口无法弥补该缺口,且我们面临全球煤炭供给紧缺局面。预计2022-2025年国内供给缺口逐年扩大。

另外,信达证券表示,未来2-3个月,随着南方各地进入迎峰度夏阶段,煤炭保供将仍然面临巨大压力。现阶段行业基本面、政策底层逻辑与直接效果均利好板块估值修复提升,再考虑今年上半年业绩高增的确定性,当前是逢低配置煤炭板块最好的阶段。

中国银河证券认为,经济平稳增长的前提下,煤炭消费预计仍将保持一定正增长。十四五期间,煤炭消费仍能保持确定性正增长,十五五期间,随着煤炭清洁高效利用技术的发展,在传统化石能源(煤、石油、天然气)中,国内煤炭具有天然价格优势,有望在煤电、非电领域取得更多应用,在国内经济平稳增长的前提下,煤炭消费预计仍将保持一定正增长。投资煤炭股,享受煤炭成本优势逐步兑现的红利,政策调控会造成投资过程的反复,但是长期方向明晰。

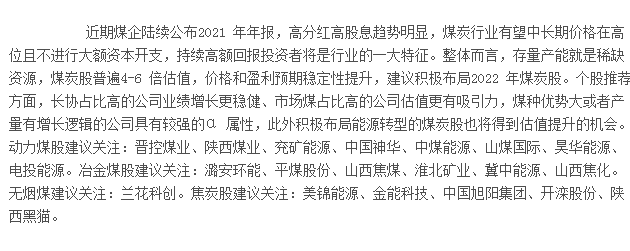

中泰证券指出,近期煤企陆续公布2021年年报,高分红高股息趋势明显,煤炭行业有望中长期价格在高位且不进行大额资本开支,持续高额回报投资者将是行业的一大特征。整体而言,存量产能就是稀缺资源,煤炭股普遍4-6 倍估值,价格和盈利预期稳定性提升,建议积极布局2022年煤炭股。

作者:渤商宝

来源:现货通

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄