发布时间:2022-04-07 来源:现货通 关键词:现货投资,现货交易,铁矿石

美联储前主席保罗-沃尔克已经逝世了逾两年,而如今,美联储或许正迎来又一个“沃尔克时刻”(Volcker Moment,即以加息应对高通胀)……

北京时间周四凌晨2点,美联储公布了3月货币政策会议纪要。正是在这场会议上,美联储官员批准了三年多来首次加息——将基准利率上调25个基点至0.25%-0.5%。而最新的会议纪要文件显示,美联储官员上月便已强烈考虑加息50个基点,并接近就一项缩减资产负债表的计划达成一致,这是美联储多年来为抑制价格压力而采取的最积极举措之一。

可以说,昨夜的这份美联储纪要,几乎将美联储本轮紧缩周期的所有路线图都已公诸于世,而美国股债市场,在经历了前一日美联储准“二把手”布雷纳德鹰派讲话的洗礼后,也进一步陷入了动荡行情之中!

3月纪要要点回顾:美联储这次透露了哪些关键信息?

在本周的美联储纪要出炉之前,市场已经普遍预期美联储在未来的某次或多次会议上,一口气“翻倍式”加息50个基点将是大概率事件。

然而,对于美联储缩表会何时进行?力度又会如何?业内一直是雾里看花。而隔夜披露的美联储纪要,几乎解开了所有的谜团:美联储本轮量化紧缩(QT)的速度,同样可能较上次接近翻倍——多数与会美联储官员认为,未来每月最多缩减950亿美元资产可能是合适的。

以下是美联储3月会议纪要的几大主要要点剖析:

美联储将较上次“翻倍式”缩表

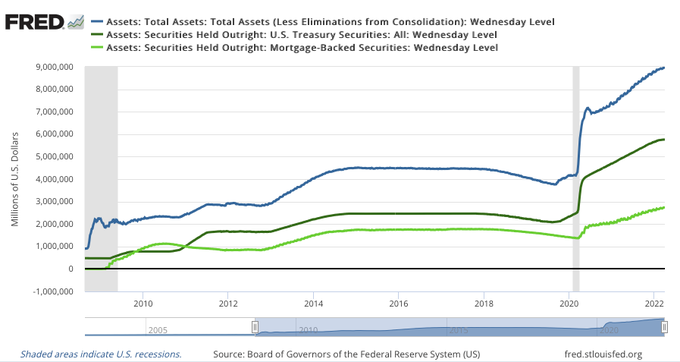

美联储在3月15-16日的联邦公开市场委员会(FOMC)会议纪要中表示,与会者普遍认为,将每月最高减持额保持在600亿美元美国国债和约350亿美元抵押贷款支持证券(MBS)可能是合适的,此外,多数与会者认为,如果市场条件允许,可以在三个月或略更长时间内分阶段调整至上述缩表最高上限。

预计FOMC将在5月3日至4日的下一次会议上批准缩减资产负债表。会议纪要显示,与会者同意他们在该计划上取得了实质性进展,委员会早就做好了最快在5月会议结束后开始缩表的准备。全体与会者一致认为,高企的通胀率和供应吃紧的劳动力市场环境,保证了联储能在将来的一次会议上宣布缩表,并且联储持有证券的减少速度会比2017年到2019年间的缩表期更快。

每月缩减950亿美元资产这一数字究竟是什么概念呢?很多投资者脑海中可能没有一个具体概念,对此我们可以对比一组数据。

这一数字大约是2017-2019年上一轮美联储进行QT时,每月500亿美元的最高缩表速度的两倍(当时拆分为每月300亿美元国债和200亿美元MBS)。

同时,在上一个周期中,美联储花了整整一年的时间才最终达到每月500亿美元的最大缩表幅度。该联储最初以每月100亿美元(60亿美元国债/40亿美元MBS)开始,每季度增加100亿美元,直到2018年秋季达到500亿美元的水平。

而这一次,美联储似乎有意在短短三个月的时间里,就将每月的缩表规模从零激增到950亿美元。最终缩表的年化规模可能达到一年1.1万亿美元!这意味着到今年年底或2023年初,QT的总规模就有望超过整个2017-2019年QT周期的总和(8000亿美元)。

正如许多经济学家预期的,美联储官员的目标可能是在三年内实现约3万亿美元的总资产负债表收缩——相当于2020年3月疫情爆发后迄今放水规模的一大半。

资产负债表缩减会如何进行

会议纪要显示,与会者再次确认,缩表应以可预见的方式随着时间推移减少持有证券,主要方式是,调整再现货投资系统公开市场账户(SOMA)所持证券收到本金款项的金额。这和去年12月会后美联储公布的缩表原则一致。

换言之,美联储同意遵循类似他们在2017年底至2019年年中缩减资产组合时使用的模式,当时他们每月允许投资组合中固定数量的证券在到期后不进行再投资,官员们眼下属意的主要缩表方式仍是非主动抛售债券。

不过,美联储官员们还是讨论了在晚些时候积极出售MBS的计划,以实现持有资产结构的调整——更快地将持有的资产恢复到全部都是国债。

此外,与上一次缩减资产组合情况不同的是,美联储现在拥有超过3260亿美元的短期国债(Bills)。会议纪要显示,官员们将首先允许有息证券(coupons,通常是一年期以上的付息债券)到期,在此类证券到期规模少于600亿美元的月份,美联储将赎回短期国债。

3月会议“险些”直接加息50基点

美联储3月会议纪要还透露了一些比较有意思的小细节。例如,若非俄乌“黑天鹅”飞出,美联储原本在3月就有可能直接加息50个基点……而在3月会议的货币政策声明中,当时只有鹰派官员布拉德投下了反对票(他支持加息50个基点)。

会议纪要显示,“许多”官员原本希望在该次会议上加息50个基点,但考虑到俄乌冲突带来的更大短期不确定性,最终认为加息幅度较小的25个基点是适当的。

会议纪要指出,俄乌冲突进一步推高了大宗商品价格,伤及了全球风险情绪,加剧了供应瓶颈,对全球经济进一步构成了负面冲击。

不过,许多与会者指出,在未来的会议上,联邦基金利率目标区间一次或多次上调0.5个百分点可能是适当的,尤其是在如果通胀压力居高不下的情况下。

美联储希望更早达到中性利率

美联储3月纪要还显示,与会者认为,当前适宜迅速将货币政策立场转为中性。并指出,未来可能有必要转向更紧缩的政策立场,具体取决于经济和金融发展情况。

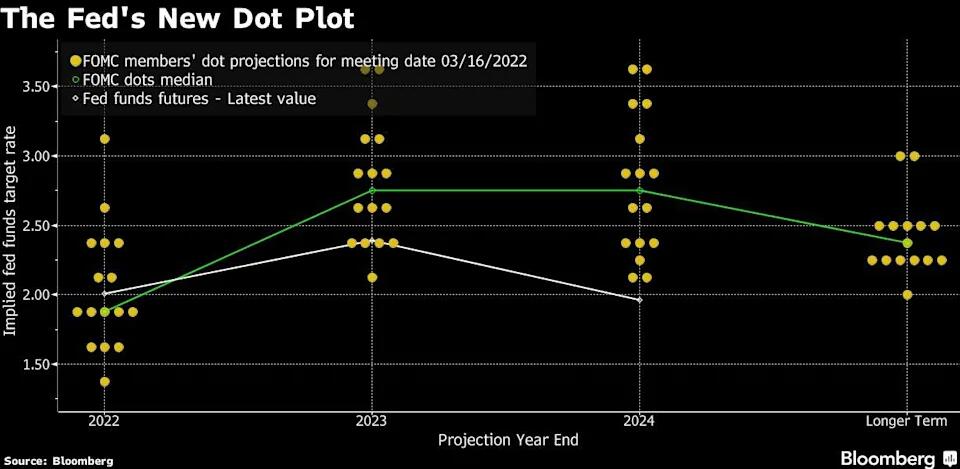

此前,美联储公布的3月经济展望显示,联储官员预期的中性利率中位值水平为2.4%。中性利率是一个既不刺激,也不遏制经济的理论水平。

因此,美联储纪要的言外之意可能表明,其希望更快迅速回归中性利率——即加息至2.4%-2.5%。而这几乎就相当于眼下货币市场交易员对美联储年内加息幅度的预期——他们预计,除了3月份已经加息的25基点外,到今年年底前美联储还会再加息225基点。

自1994年以来,美联储还从来没有在一年之内采取过这么大幅度的紧缩措施:单年升息250个基点。而上一次更为激进的加息便是1980年代初保罗·沃尔克执掌美联储时。

☆美联储提及市场流动性紧张

值得一提的是,美联储纪要此次还特别提及了市场流动性紧张的情况。纪要指出,“在会议期间,一些金融市场的流动性状况变得紧张,美国国债、美国股票和原油市场的市场出现深度恶化。”

“多数市场的交易量总体上保持在正常范围内,后期美国国债市场的交易量高于正常水平。在大多数市场,买卖价差并没有显著增加。然而,投资者报告称,流动性紧张有时会加大价格波动的波动性,并可能导致会议后期美国国债收益率和股票价格出现特别大的波动。”

市场再度掀起波澜:美联储紧缩路径已再无秘密可言?

上述美联储纪要透露的种种信息显然都预示着,美联储在5月的下次会议上,打出“加息50基点+缩表”的组合拳,已成为大概率事件。同时在缩表计划的大框架正式出炉后,美联储未来的紧缩路径也已再无秘密可言!

在隔夜的美联储纪要公布后,长债市场的抛售行情进一步有所加剧。10年期美债收益率尾盘上涨5.5个基点,报2.609%,与加息预期同步变动的两年期美债收益率则有所回落。

整体而言,债市的反应似乎预示着缩表有助于美债收益率曲线暂时脱离倒挂的泥潭,但美联储本轮紧缩周期的激进路线图,仍意味着经济衰退的风险不容忽视。

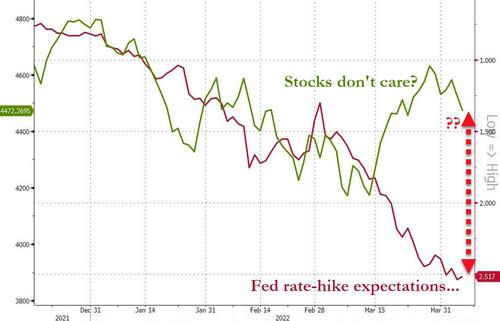

股市方面,华尔街主要股指周三也再度下跌,科技股和其他成长股大幅下挫,以科技股为主的纳斯达克指数连续第二天大跌超过2%。截止收盘,道琼斯工业指数下跌144.67点,或0.42%,至34496.51点;标普500指数下跌43.97点,或0.97%,至4481.15点;纳斯达克指数下跌315.35点,或2.22%,至13888.82点。

美联储可能采取更鹰派立场的前景,已导致美股乃至全球股市今年开局不顺,尤其是科技股和成长型股,这些股票的估值更容易受到债券收益率上升的影响。

INGALLS & SNYDER高级投资组合策略师Tim Ghriskey表示,“美联储决心控制通胀,我们眼下只能希望并祈祷经济实现软着陆,而不是出现导致陷入衰退的硬着陆。”

展望未来美联储的政策和市场处境,德国LBBW银行资本市场总监Karl Haeling表示,美联储每月950亿美元的缩表规模符合市场的想法,这意味着其不必直接出售证券。考虑到美联储之前如此落后于形势,现在着急回到中性立场,市场人士的仓位部署将围绕今年美联储会进行几次50基点的加息来进行。

摩根士丹利首席全球经济学家Seth Carpenter指出,“事实上,50基点幅度的加息已经在美联储考虑之中,而且可能不止加一次,但我们在会议纪要中没有看到他们预设每次会议都加息50基点。这种超级鹰派的结果已经被排除在外。美联储仍在尽量保持平衡。”

LPL Financial首席市场策略师Ryan Detrick则认为,“近期一些美联储鸽派人物也加入到了赞成升息50个基点的阵营,由于通胀压力居高不下,我们可能在未来几次会议上都看到美联储加息50个基点,乌克兰冲突的不确定性可能阻止了美联储上个月加息50个基点,所以这可能会给极端鹰派的政策泼了一些冷水。不过,我们知道很快就会有多次加息。”

当然,正如我们此前曾多次提到的,近年来鲍威尔执掌下的美联储最令人印象深刻的,无疑是其喜欢留出颇多提前量的“预期管理”。

而如今,既然缩表的大方针已经敲定,单次或多次加息50基点对于市场而言也已被完全定价,那么未来美联储的任何决策对于市场而言,都将再无秘密可言。本周美联储准二把手布雷纳德和美联储纪要的鹰派措辞,或许都已经在无形间,帮助消弭了不少本应在下月出现的行情动荡。

华尔街有句知名的股谚:“五月卖出,然后走人”。而在今年,美联储下月“加息50基点+缩表”的潜在风险,是否也值得投资者提前卖出?不妨让我们拭目以待。

作者:渤商宝

来源:现货通

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄