发布时间:2018-06-14 来源:期货日报 关键词:现货交易,现货投资,渤海商品,现货交易技巧

5月新增社会融资规模7608亿,前值1.56万亿,较现货投资市场预期1.3万亿减少超过5000亿元。新增社会融资规模的大幅下滑,主要是因为在“去杠杆+紧信用+严监管”的政策环境下,非标+信用债融资低迷,同时本被抱以希望的表内贷款增速表现平平。但在实体融资需求结构改变与“宽货币+紧信用”政策组合的影响下,未来经济前景亦不必过分忧虑。

社融增量为何大幅下滑

社会融资规模是指一定时期内(每月、每季或每年)实体经济从金融体系获得的资金总额,可以在一定程度上反映金融体系对实体经济的支持作用,社会融资规模可以分为金融机构表内业务、表外业务、直接融资、其他项目四类。

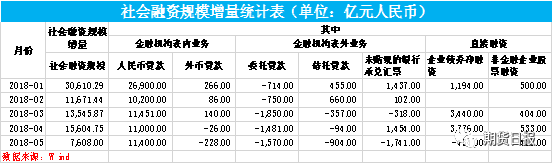

5月份新增社融规模的大幅下滑主要是因为金融机构表外业务与企业债直接融资表现不佳(见下图),而其背后原因是资管新规落实与近期企业信用债频繁违约所导致。

从上图可以看出,除表外融资与企业债融资5月份出现较大负增长外,外币贷款也出现了一定程度的负增长,而人民币贷款与非金融企业境内股票融资则仍保持正增长。其中,人民币贷款增量与3、4月份保持相当的水平,并未出现之前市场预期的“表外需求转表内”,这也是造成造成5月份新增社会融资规模与市场预期偏离较大的重要原因。

而对于表外融资之后的情况,有关专家表示,表外融资的调整可能才刚刚开始。根据信托业协会发布的数据,2018年下半年将迎来一轮信托到期的小高峰,6月至12月到期的单一与集合信托月均规模为4923亿元。截止2017年底,资金信托中38.2%投向了贷款。如果假设2018年6月至12月到期的信托中贷款的占比也为38.2%,那么6至12月到期的信托贷款月均规模接近1883亿。因此,下半年非标融资仍将面临收缩压力。

而从企业债券融资来看,5月度债券发行净融资-434亿元。联讯证券首席宏观研究员李奇霖表示,信用风险显著增大带来机构投资者风险偏好的回落,投资者对外部评级的不信任与滞后增加,以及信息的不对称,使投资者对于信用债的整体偏好回落。

另外,季节性因素也是5月份的债券融资走弱的关键因素。以中票+短融+公司债+企业债为信用债融资的口径,2017年是-2439亿,2016年是352亿。

政策组合+融资需求结构转变 信用市场的负反馈有望修复

目前来看,社会融资规模收缩是确定性的趋势,在去杠杆、紧信用的政策环境之下,经济会受到一定的负面冲击,但对于这种收缩也不宜过度悲观。广发证券首席宏观分析师郭磊表示,预计政策会择时通过降准或者其他举措改善银行扩表约束。

从银行的表内业务来看,目前限制银行信用扩张的不是负债端的总量流动性多寡,而在于资本金及其他监管指标约束。郭磊认为,未来需求对冲政策的重点在于打开货币乘数空间,并引导银行补充资本金,最终打开银行扩表空间。6月中旬美国加息若正常落地,则我们可能会继续出现上调政策性利率+下调存款准备金率的组合,这一点将改善银行体系流动性。

而针对5月信用债发行推迟或取消事件明显增多,6月初以来MLF扩大抵押品范围、联合授信机制落地,郭磊表示,未来还会有其他风险对冲政策落地,同时货币端利率将维持中性,以防范信用风险扩散传染。

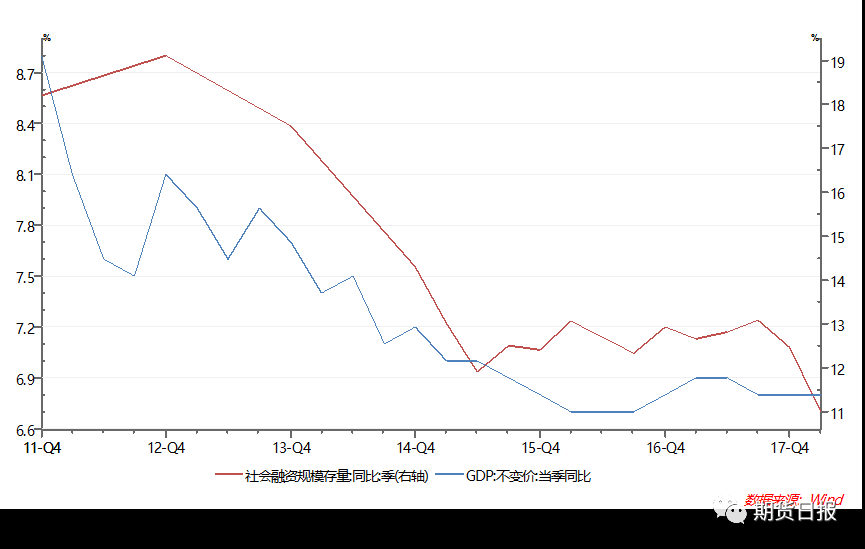

另外,值得注意的是,社融增速与GDP增速在2015年底后已经出现微妙的分化(见下图),这一方面应证了眼下中国经济并不弱的事实,另一方面或许与中国经济转型、实体融资需求发生结构改变有关。

李奇霖表示,这种背离说明经济对于融资需求与债务驱动的依赖度在下滑,现货投资高资本密集型行业对经济的增长贡献在下滑。具体来看,新兴产业的举起,即以技术与知识为主要投入的行业,与重工业、基建、地产等资本密集型行业相比,其对资本的需求要更弱,因此社会融资需求中枢较往年边际走弱是一种正常的现象。

作者:渤商宝

来源:期货日报

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄