发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,金源,期货,产量,忧虑,推升,一,

一、行情回顾

自从进入2011年度以来, 美豆指数一直处于1261.1到1446.5的区间震荡走势之中,多头终于在8月26日的第七次突破1400美分的压力时取得成功,使得空头六次下杀未能突破1250的支撑。就当前形势来看,多头占有主动性。其中:2011年6月初至6月末在美豆种植区天气状况改善以及欧洲债务危机的影响下,美豆出现一波快速杀跌、7月在USDA月度供需报告种植面积利多影响下,豆类重新收复1400美分,8月上旬,美国被调低主权信用评级,美豆跟随全球金融市场快速回落至1286.3美分,在USDA公布8月份月度供需报告产量利多的影响下,美豆快速上攻,一举突破震荡区间上界。

二、宏观分析:

外围经济体来看,美国联邦储备局主席伯南克在26日前举行的年会上,对是否实施第三轮货币宽松并没有明确表态,市场预期面对疲弱经济,美国利率维持在超低的零水平起码至2013年;欧洲经济连续两季发展缓慢,并且面对衰退的威胁,欧洲不断蔓延的债务危机或将使得央行必须继续实行量化宽松的货币政策;日本经济持续低迷,央行也需要加大干预日圆升值的力度。从外围市场来看,欧美日本各国都深陷被调低主权信用评级的尬尴境地,经济发展也处于增速放缓或衰退的泥淖之中,维持超低利率不变是各国央行的无奈之举。

国内方面:CPI指数不断高涨,通胀局势愈演愈烈,商品价格不断上扬,国家为控制通胀央行打出密集提准和加息的措施但收效甚微。近期CPI并未迎来拐点,后市通胀形势堪忧。

三、豆油基本面分析

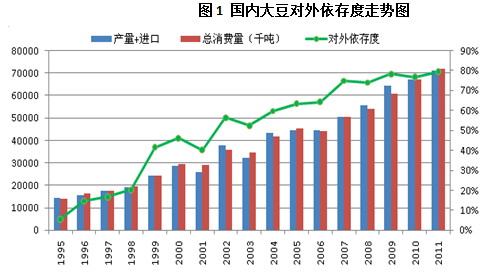

供应方面:中国大豆产量不足以满足国内庞大的需求,主要依靠进口,2011年国内将进口大豆5650万吨,国内产量为1467万吨,对外依存度高达的79.2%,1995年对外依存度仅仅是5.7%。而美国又是我们最大的进口国,因此,中国大豆价格受美豆价格影响较大。而进口的大豆80%是用来压榨成豆油,按照出油率18.5%换算,2011年进口大豆压榨的豆油将是836.2万吨。再加上进口的196万吨,总计国外豆油供应量是1032.2万吨,占全部国内豆油产量1120.9万吨的92.1%。

图1 国内大豆对外依存度走势图

影响大豆供应的原因主要有:美豆种植区天气干燥使得美豆结荚率以及结荚数低于去年,使得大豆单产下滑,从而导致总产量下滑。美国农业部预期美豆种植面积大幅度减少1131万公顷,较10/11年度大幅下滑3.6%,主要是因为农户转种收益较高的玉米以及水稻。同时8月23号,油世界下调了巴西大豆种植面积预期。国内方面供应方面2011年大豆种植面积为765万公顷,减幅10.1%,产量减产6.4%,种植面积减少主要是用来种植收益较高的玉米。总体供应方面是减少的,利多豆类走势。

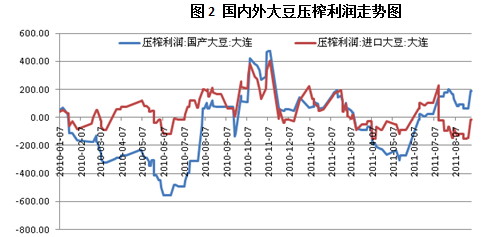

需求方面:随着猪肉价格上涨,养殖业发展状况良好,猪粮比自6月份以来一直8.0以上运行,养殖户养殖积极性较高,从而刺激豆粕需求量,进而扩大对大豆的需求量。随着限价令的结束,大豆压榨企业在成本压力下涨价意愿较为强烈,从大豆压榨利润走势来看,黑龙江地区大豆压榨利润为188元/吨,处于不断上涨态势,但进口大豆压榨利润相对较差,处于盈亏平衡点位置。另外随着双节来临,豆油备货需求也将刺激豆油价格上涨。总体而言,豆油需求依然强劲,豆油价格还有上行空间。

图2 国内外大豆压榨利润走势图

库存方面:国内到港大豆库存截至8月26日为660万吨,处于相对历史高位。大豆2011年预期期末库存为897万吨,较2010年下滑590万吨,库存消费比为12.5%,为近3年低点。国内豆油期末库存方面2011年度较2010年度下滑11万吨,库存消费比为32.8%,为近4年的低点。

表1 豆油供需平衡表(千吨)

基本面总结:在供应减少,需求不断增加,库存处于低位的情况下,豆油价格易涨难跌。

四、价差分析

传统上,我国油脂期货市场活跃合约表现出良好的季节性规律,即主力合约一般是1

月合约、5月合约和9月合约,在本文中我们主要选取2009与2010年的1 月合约和 5月合约进行分析,即Y1001和 Y1005, Y1101和 Y1105。在对各合约进行分析时,我们选取的时间区间大致为自合约上市后开始有交易至交割月前一个月最后一个交易日。另外,为了便于清晰地观察到两品种合约价格与价差对比走势图。

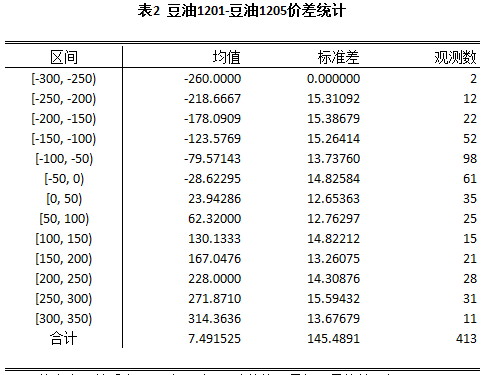

表2 豆油1201-豆油1205价差统计

区间 均值 标准差 观测数

[-300, -250) -260.0000 0.000000 2

[-250, -200) -218.6667 15.31092 12

[-200, -150) -178.0909 15.38679 22

[-150, -100) -123.5769 15.26414 52

[-100, -50) -79.57143 13.73760 98

[-50, 0) -28.62295 14.82584 61

[0, 50) 23.94286 12.65363 35

[50, 100) 62.32000 12.76297 25

[100, 150) 130.1333 14.82212 15

[150, 200) 167.0476 13.26075 21

[200, 250) 228.0000 14.30876 28

[250, 300) 271.8710 15.59432 31

[300, 350) 314.3636 13.67679 11

合计 7.491525 145.4891 413

从上表可以看出2009年至今,豆油价格1月与5月价差运行于[-260,340],而价差上方运行[250,336]共有42个样本点占总样本的10%,价差下方运行于[-260,-146],共有42个样本点,占总样本的10%,目前价差(豆油1201-豆油1205)处在-128附近。

统计套利策略设计

所谓统计套利就是指在不依赖于经济含义的情况下,运用数量手段构建资产组合,从而对市场风险进行免疫,获取一个稳定的、无风险的alpha(超额收益率)。统计套利代表着投资机会:获取特定资产价格变化动态中的可以被预测部分,并且从统计意义上讲,该部分与市场整体变化或者是其他一些市场风险因素无关。由于只给予特定资产相互的变动并不能被市场参与者缩直接观察到。这种交易策略被国外很多对冲基金采用。它特别适合作为对市场持中性态度时的投资策略。

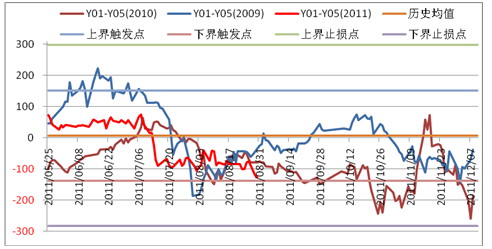

图3 套利区间测算

基于统计套利模型,利用历史数据进行实证分析,近两年来的历史均值在6附近,根据模型测算上界开仓阀值152,上界止损阀值296,下界开仓阀值-138,下界止损阀值-282。目前豆油1201合约与1205合约接近下界开仓阀值。目前在豆油强劲上涨行情中可采取单边操作,一旦行情出现扭转或者衰弱走势,对于稳健投资者而言可采取买1抛5进行套利锁定利润。

五、资金面与技术面分析

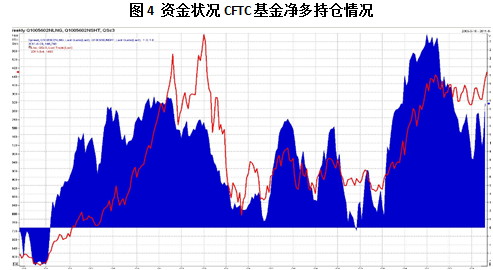

图4 资金状况CFTC基金净多持仓情况

从CFTC基金持仓来看,基金净多单15万手左右,占基金持仓48%,处于相对高位,表明基金对于后市看涨的态度。

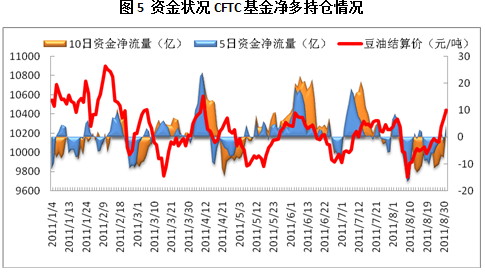

图5 资金状况CFTC基金净多持仓情况

国内豆油资金从8月10日起,呈现出缓慢流入的趋势,5日资金流从流出20亿元到2011年8月31日资金回流入1.77亿元,按目前趋势,豆油期价后市还有上冲空间

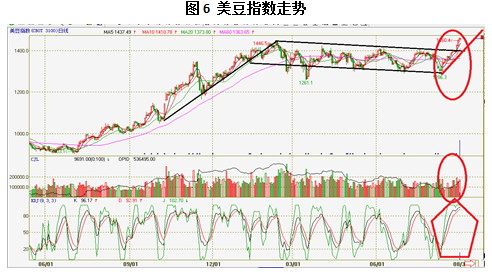

图6 美豆指数走势

在经历了长达9个月的高位盘整之后,美豆在8月份月度报告利多的推动下,快速突破旗行整理的区间上界,若从10年10月8号收盘价1143美分作为开始,2011年2月9号的1446美分为结束,上涨303美分,涨幅26.5%,我们还可以看到美豆成交量与持仓量也稳步配合。KDJ指标处于超买区,量、价、时、空配合完美。因此,我们以8月9日的收盘价1304美分作为旗杆起点,以26.5%为升幅,我们预测美豆指数的上涨的下一目标为1631美分,上涨345美分,下方支撑1350美分。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄