发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,金源,连塑,或将,

行情回顾

整个8月份LLDPE市场呈现出一个高开低走的弱势格局。连塑在8月首个交易日探至最高点12275点后承压下跌。而受美国主权信用评级被降级、疲软经济数据和欧债危机持续升级影响,股市油市齐齐暴跌,连塑走出一波单边急跌下挫行情,期间曾触及两个跌停板;8月9日期价经超跌后略有反弹,至11200一线反弹承压受阻,此后维持10500-11000一线区间震荡。

上游或将维持震荡走势

国际油价上半年可谓经历了冰火两重天。年初受利比亚战局影响价格一度飙涨至08年金融危机前的水平;此后在全球经济疲软的影响下,价格大幅跳水。近期EIA、IEA、OPEC等能源组织及各大投行纷纷下调今明两年的油价预期,表明目前市场对于原油整体表现并不十分乐观。利比亚战局进入尾声,其原油供应将逐步恢复,OPEC产量继续增长;而受经济低迷影响,需求方面表现则较为疲软,预计原油将维持宽幅震荡走势。

台塑计划在9月10日重启其年产70万吨1号石脑油蒸汽裂解装置,届时供应有望增多。由于台塑装置计划重启,终端用户目前多谨慎观望,现货需求较为低迷。与此同时,9、10月北美乙烯将迎来装置检修潮,届时价格将有望上扬,或将一定程度上提振亚洲市场走势,因此预计亚洲乙烯价格下跌空间有限。

装置集中检修,供应过剩压力或将缓解

受到近年来新装置大量投产的影响,PE供应充足;这两年我国PE月均产量基本维持在80-90万吨左右,较前几年50-60万吨左右的月均产量整整上了一个大台阶。由于库存压力较大,石化厂商在二季度实行减产计划。受限产政策影响,整个二季度PE产量大幅回落。据统计,7月我国PE产量为86.7万吨,同比增长0.31%;1-7月份累计总产量为598.6万吨,同比增长2.77%。而进口方面,今年3月份为PE到港高峰,此后受国内外现货倒挂影响,PE进口量继续减少,到港量呈现缓慢下滑态势。但是即便如此受需求低迷影响,现货消化速度仍显较慢。受我国近年来的装置集中投产影响,加之国内市场巨大的PE库存,预计整个三季度LLDPE进口量或将有继续减小的可能,这将有效缓解整个市场的供应压力。

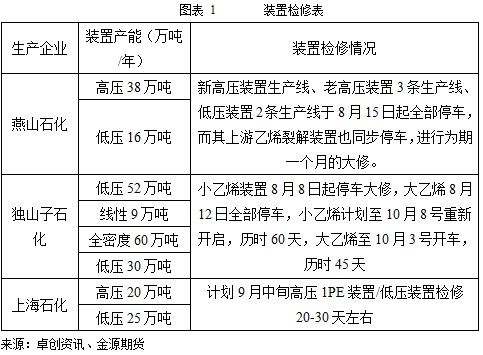

另一个利好消息即是PE装置的集中检修。三季度初始,PE装置就进入了一个相对较为密集的集中检修期,而进入9月,也将有燕山石化、独山子石化、上海石化装置进行检修,将继续缓解市场的供应压力。

图表 1 装置检修表

生产企业 装置产能(万吨/年) 装置检修情况

燕山石化 高压38万吨 新高压装置生产线、老高压装置3条生产线、低压装置2条生产线于8月15日起全部停车,而其上游乙烯裂解装置也同步停车,进行为期一个月的大修。

低压16万吨

独山子石化 低压52万吨 小乙烯装置8月8日起停车大修,大乙烯8月12日全部停车,小乙烯计划至10月8号重新开启,历时60天,大乙烯至10月3号开车,历时45天

线性9万吨

全密度60万吨

低压30万吨

上海石化 高压20万吨 计划9月中旬高压1PE装置/低压装置检修20-30天左右

低压25万吨

来源:卓创资讯、金源期货

虽然我们认为下半年PE市场的供应压力或将有所缓解,但是不能忽略的是当前PE社会库存的高企问题。据中塑资讯统计,截至2011年8月16日,国内PP、PE主要市场总库存增长加速,较上月底增长6.50%,与上年同期比增加72.67%。这其中总库存增长主要是由于PE库存增长造成的,较上月底增加7.82%,比上年同期增长93.22%。从大商所的库存仓单数据中也可以印证这一点,目前大商所LLDPE注册仓单已经突破5万张,这相当于25万吨LLDPE,库存压力还是非常明显的。

笔者认为在装置密集检修和进口减少的情况下,现货市场供应过剩压力或将有所缓解,将提振连塑价格;但库存压力仍不容小觑,只有顺利完成去库存化任务,连塑才具备有大幅上涨的动力。

“金九银十”,消费可期

LLDPE的主要应用领域是包装膜、农用薄膜、电线电缆、管材、涂层制品等。目前,我国LLDPE的消费需求中,包装膜需求约占总需求的55-60%左右,农用薄膜的需求约占25%-30%左右。

包装膜整体消费在LLDPE下游需求中所占比最高,是LLDPE下游消费的最主要支撑。包装膜的主要用途是各种产品的包装上,其需求自然与产品的销售情况息息相关,这方面可以用我国社会消费品零售数据来加以衡量。根据国家统计局公布的数据显示,1-7月份,社会消费品零售总额超过10万亿,达100241亿元,同比增长16.8%。其中,7月份社会消费品零售总额14408亿元,同比增长17.2%,环比增长1.26%。从上述数据中可以看出,在当前我国经济增速出现放缓的情况下,国内社会总需求还是处于一个相对稳定增长的状态,表明我国国内消费前景整体依然向好,而9、10月份即将迎来中秋国庆假期,我们有理由相信国内市场的消费需求将继续保持旺盛态势。

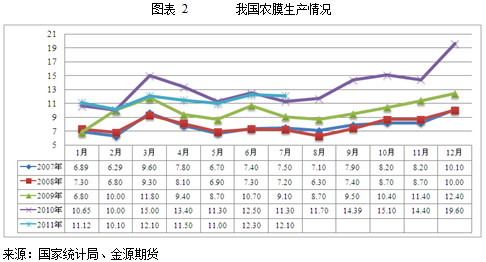

另一方面关于农膜的需求状况,三季度历来是传统的农膜消费旺季,加之今年蔬菜粮食价格继续维持高位,也将提振农膜需求。目前下游需求正在逐步恢复中,前景也相对比较乐观,接下来的9、10月份农膜生产消费情况值得市场期待。

宏观经济表现不佳,或将阻碍连塑的反弹行情

造成连塑8月单边下挫行情的主因即为全球宏观经济表现低迷,市场恐慌心态较重。

8月5日标准普尔宣布将美国主权信用评级从最高的AAA级下调至AA+级,这是美国主权信用评级史上首次遭遇降级。这一降级举动背后则深刻反映出了当前美国经济复苏的艰难,而之后公布的一系列经济数据如二季度GDP数值、ISM制造业指数、个人消费支出、消费者信心指数、房地产数据等等均印证了这一点。美国经济举步维艰,美联储宣布维持0-0.25%的低利率政策至2013年不变,虽然QE3尚未启动,但市场投资者有理由相信美国政府和联储不会继续放任经济的恶化。

欧元区则继续陷入主权债务危机的泥潭。希腊新援助方案还未落实,8月初西班牙和意大利两国10年期基准债收益率就连续创出新高,欧债危机持续升级,迫使欧央行重新启动购债计划以平息市场恐慌,债务危机正陷入一个恶性循环的怪圈。持续蔓延的债务危机导致8月欧洲股市尤其是金融证券股遭大幅抛售,在不得已的情况下欧洲证券和市场管理局在8月11日发布声明称将从8月12日起开始禁止对比利时、法国、意大利和西班牙四个国家的金融股卖空,以恢复市场信心,而目前此禁令将延长至9月底。

欧美债务问题悬而未决,或将影响全球经济的整体发展状况,使得市场投资者恐慌情绪浓厚。近期各大行纷纷下调了全球经济增长预期,整体宏观市场环境偏空,将对连塑价格承压。

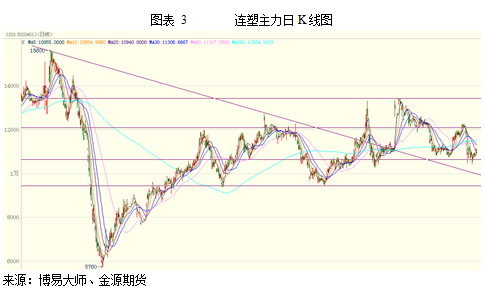

技术分析与后市展望:

从技术图形上来看:塑料L1201主力合约可把它分割为几个大的区域:9500-10650-12100-13500,目前处于10650-12100附近的中部区域内,偏下部位置,可以考虑在10650附近上方做10650-12100区域的买入持有交易。如果下破10650一线,多单减仓离场;若向上站稳12100一线,可继续买入持有。在10650-12100这一区域内的买入持有交易,向上分别在11100、11320、11500、11700等附近均有一定的压力,可以根据盘面的走势强弱情况,对多单做适当的减仓持有、或短期出局“再”等待建仓时机、甚至可做阶段性的短空回调行情。10650一线如若下破有效,可空单进场,向上站稳10650一线,空单出局。

笔者认为在供给过剩压力缓解及消费需求预期的支撑下,连塑或将迎来一波反弹行情;但价格真正的大涨则需要顺利完全去库存化后方可进行;另外宏观市场的整体经济环境或将对连塑价格承压,需谨防系统性风险的发生。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄