发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中大,塑料,迎来,

系统风险致市场重挫 L迎来战略建仓机会

在系统性风险逐步释放下,原油价格依然有望回到90美元上方,未来国内聚乙烯新投放产能减少,在国内外进出口价格倒挂背景下,进口量持续出现下降,从而减小国内L供给压力。然而,下游塑料制品需求稳步上升,农用薄膜和塑料薄膜产量也稳步增长。在9月下游消费旺季到来之时,塑料市场库存逐步消化,L将出现战略性建仓机会。

一、8月塑料在美、欧债危机中重挫走低

L在6月底下游需求刺激下,走出一波上涨行情,截止7月底,主力合约累积涨幅达12.78%。然而在8月初,受到美国主权债务信用评级下调,全球股市及大宗商品价格出现重挫。WTI原油从101美元/桶下挫至80美元附近,下跌幅度达20.8%。L主力合约也从12275元/吨下跌到8月19日得10450元,累计下挫1825点,跌幅达14.87%。相对于塑料期货市场剧烈波动,L现货走势相对平稳,市场报价一直处于10700-11200左右。价格的大幅下挫,一定程度给L带来投资价值。

图1 L1201急挫后企稳

二、经济增长趋缓、新的刺激政策有望出台

8月初市场在美国主权债务评级遭遇下调以及欧债危机问题不断背景下,市场对经济停滞担忧加重,使得全球股市及大宗商品市场遭遇重创。8月26日伯南克讲话中未提及EQ3,但其将在9月议息会议中考虑采取举措刺激经济增长,虽然并没有直接暗示推出第三轮量化宽松政策,欧美股市及大宗商品也在预期中有所反弹。美国经济增长仍较脆弱,加上股市出现激进抛盘,美联储可能继续实行量化宽松政策,货币因素仍将是支撑商品价格的重要因素,后续操作需要关注货币政策对于市场的影响。

随着国内通胀可能见顶,下半年货币政策或适当微调,将采取“定向宽松”方式,一定程度将减轻市场资金紧张预期。

三、原油价格趋稳、成本支撑明显

原油作为大宗商品的风向标,其价格上涨将提振投资者信心,带动像塑料等大宗商品的投资热情,同时原油作为塑料的上游原料,其价格上涨将直接对塑料进行成本支撑。

前期全球股市和大宗商品遭受系统性风险而重挫,而随着风险的慢慢消散,市场回归平静。由于原油供给与需求处于一个脆弱平衡中,当市场受到突发事件刺激时,原油价格容易受到剧烈波动。因此,很快原油再次回到85美元以上。

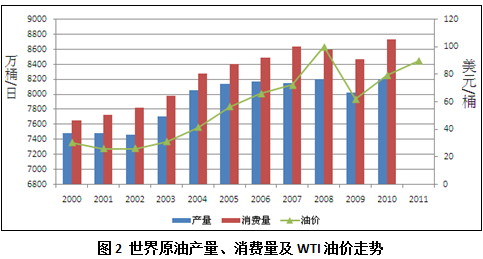

从图2可以看出,自2000年以来油价伴随着需求的快速上涨也出现跃式跳升,原油供给相对增长缓慢。2008年受到金融危机的影响,08-09年原油需求有所下降。但随着全球经济的复苏,2010年世界原油需求已超过金融危机前水平,油价也出现大幅上涨。IEA及OPEC等机构预测,2011年原油需求将增长140万桶/日,需求的快速上涨可以判断2011年原油价格平均将维持在90美元/桶左右。

图2 世界原油产量、消费量及WTI油价走势

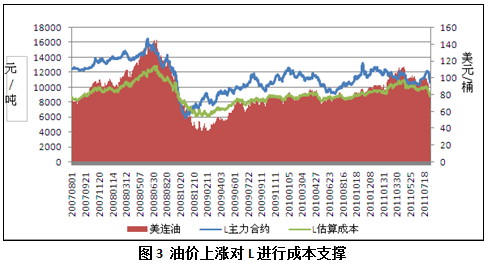

从下图3可以看出,油价与塑料价格相关性很强。但在08年金融危机后,塑料在国内4万亿经济刺激下快速上涨,而油价在世界经济不明朗下走势平缓,明显滞后于塑料价格上涨。而2011年春节后,油价在利比亚危机等事件刺激下快速攀升,塑料却由于国内应对通货膨胀,宏观政策打压一路下跌,价格逼近油价估算的成本。按原油估算成本来看,当油价为90美元时,LLDPE成本为9460元,平均毛利在2500,LLDPE价格在11960元/吨左右。

图3 油价上涨对L进行成本支撑

四、库存压力制约、但当前产量增长缓慢、进口减少缓解供给压力

2010年国内聚乙烯处于产能产量扩大态势,但是在下半年宏观氛围在欧债危机之后逐步转暖,L期货价格大幅攀升,使得期货升水现货一度达到2000元/吨,从而吸引了大量资产进行期现套利及进口套利锁盘,交易所仓单量巨幅增加,目前交易所注册仓单数达到5万多张。2010年全国LLDPE产能增产145万吨,涨幅达38%。产量扩产导致今年产量高位,加上去年年末比较高的进口量,今年塑料现货市场压力实在巨大。

虽然目前L价格受到产能产量增加带来库存压力的困扰,但是由于L价格的下挫使得今年产量涨幅放缓、进口量减少,从而一定成程度上缓解供给上的压力。

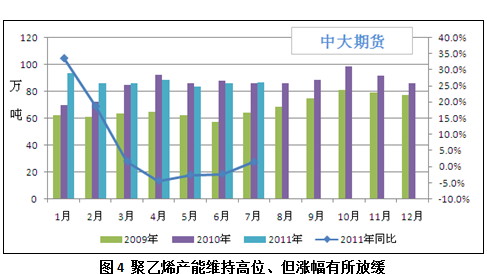

图4 聚乙烯产能维持高位、但涨幅有所放缓

从图4可以看出,由于聚乙烯新增产能的投产,2010-2011年聚乙烯产量维持在一个高位,平均每月在80万吨以上。2011年新增产能较少,聚乙烯产量也维持在一个稳定水平,产量同比增长下降,随着下游需求增长,稳定的产能一定程度将缓解市场的供给压力。

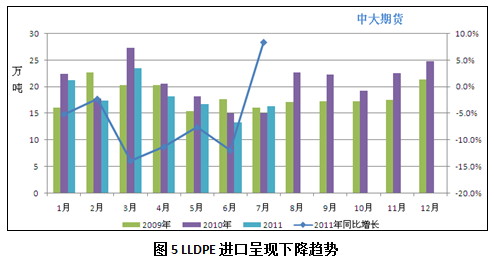

图5 LLDPE进口呈现下降趋势

由于价格长期内外倒挂,进口量也持续减少,1-6月进口110.6万吨,同比下跌9%。7月份由于L价格的上涨修复及旺季需求的来临,进口量有所回升。若价格继续维持低位运行,进口量将持续减少,一定程度减轻供给压力,后期L价格上涨概率加大。

五、下游需求增长迅速、农膜旺季需求将刺激L上涨

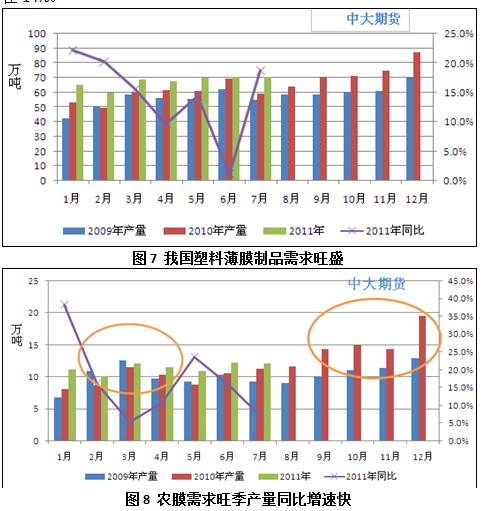

从LLDPE需求看,其中50%用在包装薄膜,30%用在农用薄膜上。包装膜的消费量与宏观经济状况密切相关,季节性不是很明显;而农膜消费则因农业生产的季节性而呈现出明显的季节性变化规律,农膜生产大部分集中在下半年。因此包装膜决定LLDPE需求大势、农膜需求的变动最能影响L中短期变动。

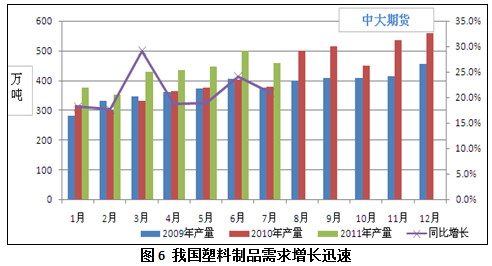

伴随我国经济的持续增长,塑料制品行业发展迅速,从图6可以看出,今年以来塑料制品需求同比增长非常高,月度平均涨幅在20%以上。下图7可以得出,我国塑料薄膜增长也迅速,1-7月同比涨幅在14%。

从农膜生产规律看,进入8月由山东开始,棚膜进入陆续进入销售旺季,经销商采购量大。大蒜地膜生产也在8月中旬至9月中旬,持续一个月左右。需求旺季的到来将刺激L价格上涨,给市场增加炒作的题材。

六、小结

上半年在国内宏观政策收紧背景下,塑料面临库存压力,L同其他大宗商品一样处于弱势下跌过程中;8月美、欧债危机带来原油价格重挫下,L再次领跌于国内大宗商品。但未来在原油成本支撑、国内供给压力有望缓解以及下游需求旺季到来之时,L后期上涨概率大。

从主力合约L1201周K线图可以看出,目前L1201处于止跌企稳过程中,根据黄金分割线,在上述利好支撑下,L1201第一反弹目标位为11596,中期有望站上12000元/吨。操作策略上:建议投资者把握入场时机、逢低买入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄