发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,长江,期货,供给,忧虑,推升,对,

对农产品行情分析中有“涨看产区,跌看销区”经验,也就是说农产品上涨行情很多程度上由供应因素驱动。在各大机构纷纷看淡需求的时候,市场焦点转向原料供给端。近期在原料——大豆的单产忧虑之下,豆类重心不断的上移,CBOT大豆、豆粕向上突破区间束缚,美豆油虽然未摆脱区间束缚但向上意图明显。国内在外盘的带动下重心都在不断的上移。作为全球油脂油料定价中心的美国,大豆供给前景受到业界的关注。影响产量的影子主要有面积和单产。根据USDA公布的8月份月度供需报告,美豆面积再次被下调。但从美国农业服务机构8月中旬发布了关于种植面积,休耕面积,未成功种植和自愿种植的面积报告来看,后期美国面积数据可能要下降。随着美豆进入最后的生长期,我们预计面积大幅波动概率不大,而单产波动对产量的影响可能更大。而这种波动很可能引发一波供给型的牛市。

一、单产忧虑加剧供需紧张预期

(一)美国农业部(USDA)8月供需报告显示供给趋紧

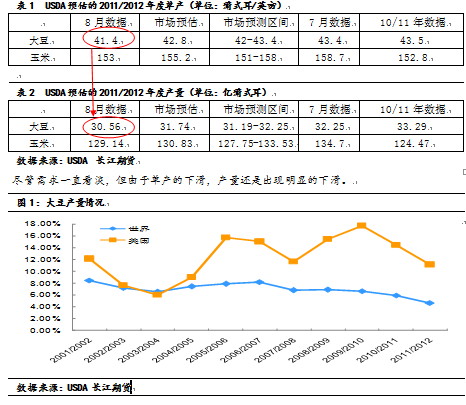

表1 USDA预估的2011/2012年度单产(单位:蒲式耳/英亩)

8月数据

市场预估 市场预测区间 7月数据 10/11年数据

大豆 41.4 42.8 42-43.4 43.4 43.5

玉米 153

155.2 151-158 158.7 152.8

表2 USDA预估的2011/2012年度产量(单位:亿蒲式耳)

8月数据

市场预估 市场预测区间 7月数据 10/11年数据

大豆 30.56 31.74 31.19-32.25 32.25 33.29

玉米 129.14 130.83 127.75-133.53 134.7 124.47

数据来源:USDA 长江期货

尽管需求一直看淡,但由于单产的下滑,产量还是出现明显的下滑。

图1:大豆产量情况

数据来源:USDA 长江期货

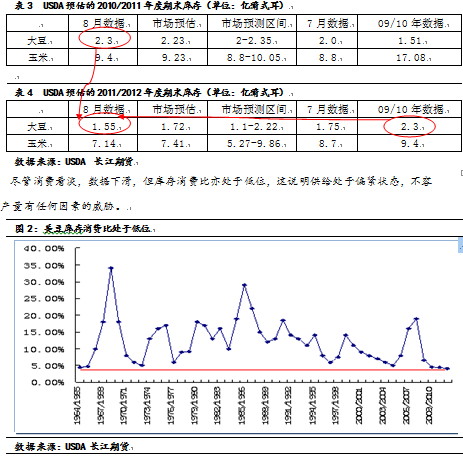

表3 USDA预估的2010/2011年度期末库存(单位:亿蒲式耳)

8月数据

市场预估 市场预测区间 7月数据 09/10年数据

大豆 2.3 2.23 2-2.35 2.0 1.51

玉米 9.4

9.23 8.8-10.05 8.8 17.08

表4 USDA预估的2011/2012年度期末库存(单位:亿蒲式耳)

8月数据

市场预估 市场预测区间 7月数据 09/10年数据

大豆 1.55 1.72 1.1-2.22 1.75 2.3

尽管消费看淡,数据下滑,但库存消费比亦处于低位,这说明供给处于偏紧状态,不容许产量有任何因素的威胁。

(二)面积下滑基本成定局,焦点在单产

受比价收益影响,2011年中、美两国大豆播种面积均出现下滑。根据各机构调研反应,今年黑龙江大豆播种面积下滑幅度预计在10%-30%区间不等。尽管预测存在偏差,但播种面积下滑成定局。6月30日,USDA公布了新季大豆的种植数面积为7520万英亩,尽管在8月份的月度供需报告里,美豆面积再次下调。但从美国农业服务机构8月中旬发布了关于种植面积,休耕面积,未成功种植和自愿种植的面积报告来看,目前USDA的面积数据可能要下降。不过,该报告是不完整的,因为没有包含未报告的生产者和不在FSA报告方案中的生产者,因此不符合报告要求。所以,这份报告被我们认为是一个预警报告,而不是最终的确定数据。但我们认为,随着美豆进入最后的成长期,面积大幅波动概率相对较小,而单产的影响可能更大。因此,我们关注的焦点应该更多的在影响单产的因子上。

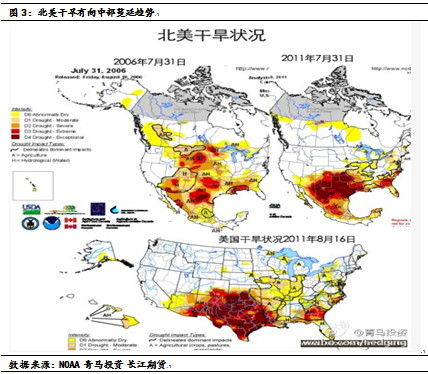

(1)干燥模式不仅未改还有加剧之势

根据我们追踪的美豆产区气候来看,近半年来一直干旱的南部区域有向中部蔓延的趋势。过去的数月,虽然总体上气温不高,但土壤缺乏湿度。这也是今年美豆生长评级整体上下滑的原因。从目前的干旱发展来看,一旦干干蔓延或持续都还将对当下灌浆期的大豆单产构成威胁。

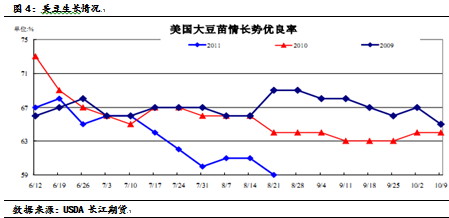

(2)美豆生长优良率变得糟糕,单产有虑

USDA公布截至8月28日的美国大豆优良率为57%,之前一周为59%,去年同期为64%,也低于五年均值。从6月中旬以来,美豆生长优良率一直保持下降趋势。糟糕的生长优良率加剧了市场对大豆单产的忧虑,导致CBOT豆类强势上涨,大豆、豆粕甚至强势突破摆脱区间束缚。

8月下旬,美国农场主协会在一些主产区将考察玉米和大豆的生长情况并对单产进行预测。从历史关系来看,农场主协会分州结荚报告值和USDA9月结荚报告值会有差异,结荚量和单产也会有差异。从农场主协会发布的报告来看,2011年美国大豆的产量和单产分别定在30.83亿蒲式耳和41.8蒲式耳/英亩,这一数据要高于USDA在8月份公布的数据。尽管该报告高于USDA预期,但考虑到关键生长期里,目前大豆产区还处于干燥、土壤缺乏湿度的状态,单产仍然存在风险。这也是今年美豆生长评级一直下滑的原因。

而8月份后,南部干旱区域有向中部产区蔓延的趋势。一旦干干蔓延或持续都还将对当下灌浆期的大豆单产构成严重威胁。根据美国农场主协会的调研来看,很多地区的大豆长势不断转劣——豆荚数低于正常,花期变短。要想改变当前的局面需要充裕的降水,否则单产忧虑还将延续。

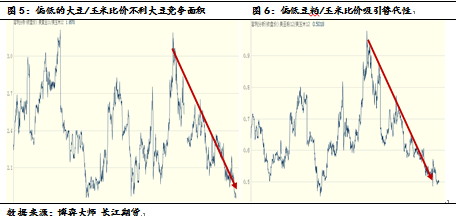

二、大豆/美豆比价不利新豆争夺面积

预计9月份便有巴西开始播种大豆,但马托格罗索州地区现在非常干燥,不过这在7月到8月很常见,在亚斯州、南马托格罗索州地区此刻也同样干燥。因为天气干燥,所以马托格罗索州在季风性雨季来临前就需开始播种大豆,而今年政府也批准可以提前播种。已有观点显示今年巴西大豆的产量已经不可能超过以往。

此外,因为大豆和玉米的价差,农民可能会只种植玉米,这使得大豆面积受到极大限制。若比价不能修复不仅会抑制南美大豆面积增长,还会对来年北半球的大豆面积形成威胁。

美豆粕/玉米的比价来看,当前比价处于低位,那么豆粕的消费替代性具有很强的优势。豆粕消费增加无疑会拉动大豆的需求,这对美豆的走势也形成支撑。

而我们也必须注意到,拉尼娜的出现也可能会对阿根产量造成影响.NOAA最新预测在秋天以前会有类似于厄尔尼诺现象的气候形成(并且既不是厄尔尼诺也不是拉尼娜).不过过了这段时间,则可能有几率产生厄尔尼诺或者拉尼娜现象,而拉尼娜通常会使得阿根廷北部和巴西南部天气变得干燥。

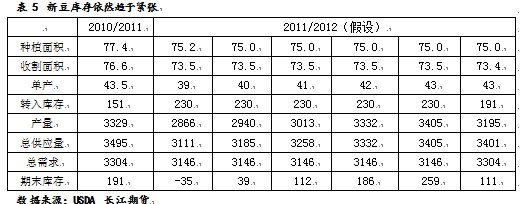

(三)新豆库存依然趋紧,不容许产量有调整空间

从8月份月度供需数据来看,新豆的供需关系进一步趋紧非常容易。我们根据USDA公布的最新数据做过假设:在种植面积维持7500万英亩,单产在39-43蒲式耳/英亩区间变化预测期末库存变化(其他数据不变),发现美豆期末库存在-0.35—2.59亿蒲式耳区间波动。这说明单产的波动会对期末库存产生很大的影响,同时也不容许单产有下调空间。

表5 新豆库存依然趋于紧张

2010/2011 2011/2012(假设)

种植面积 77.4 75.2 75.0 75.0 75.0 75.0 75.0

收割面积 76.6 73.5 73.5 73.5 73.5 73.5 73.4

单产 43.5 39 40 41 42 43 43

转入库存 151 230 230 230 230 230 191

产量 3329 2866 2940 3013 3332 3405 3195

总供应量 3495 3111 3185 3258 3332 3405 3401

总需求 3304 3146 3146 3146 3146 3146 3304

期末库存 191 -35 39 112 186 259 111

数据来源:USDA 长江期货

根据USDA公布的美豆生长数据来看,美豆生长评级连续下调(图4)。根据历史数据统计,目前评级情况下的美豆单产处在40-43蒲式耳/英亩间。这样的单产不会使期末库存处在充足的水平。根据上述假设,尽管需求在不断下调,但一旦单产下降势必会加剧供给紧张程度。在即将开始的南美大豆面积和来年北半球大豆面积难以保证的情况下,单产出现问题很可能推动价格上涨甚至不排除一波供给带来的牛市行情。

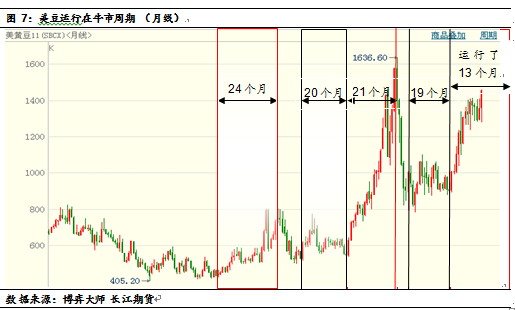

(四)图形上,美豆运行在牛市周期途中

从美豆历史的牛熊周期统计看,一轮牛市的启动,至少要经历1年半至两年左右的蓄势期。上一轮2008年的大牛市,经历了2005年2月—2006年9月的历时1年零8个月的蓄势,2006年10月份牛市启动。从时间周期上测算,2008年12月—2010年6月,历时1年零7个月蓄势,2010年7月重新启动牛市.

按照以往牛市的运行时间规律,2002年2月—2004年3月、2006年10月—2008年7月,这段时间处于豆类牛市运行时间,历时为1年半至2年。若按照这个时间推算,2010年7月启动以来的新一轮牛市有望延续至2012年第一季度。

从历史规律来看,目前美豆仍运行在2010年7月份以来的牛市周期的上涨格局中。若后期宏观经济不出现大问题,这波上涨将维持到每年第一季度。近期,美豆在单产忧虑之下强势突破近半年的蓄势平台,保持着完好的牛市征途。

从底部平台逐渐抬高的角度上讲,2006年年10月的底部平台价格大约在560美分/蒲式耳,2010年7月份的底部平台价格为900美分/蒲式耳。平台底部抬升340美分/蒲式耳。按照同样的量幅,此轮牛市美豆高点应该在(1636+340)1970美分/蒲式耳附近。考虑到历史上,从1974年9月到2006年10月的之前的牛市中,价格大部分时间都在区间运行。在考虑到当前国家对CPI的管控,我们倾向于高点在2008年的高点1630-1650美分/蒲式耳附近。

(五)投资分析

(1)季节性因素分析

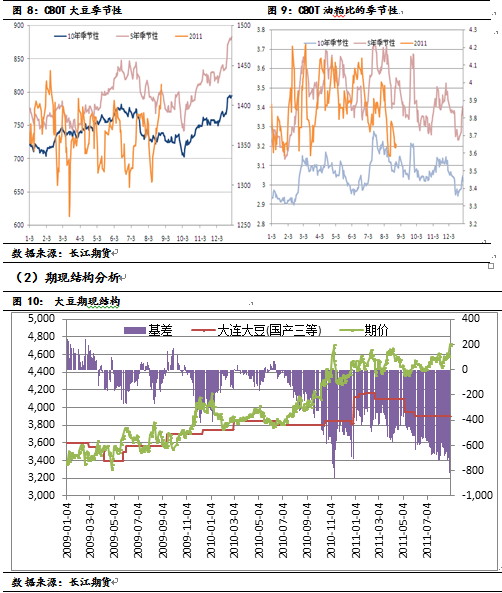

从CBOT大豆的季节性走势来看(图8),CBOT大豆在8-9月份后整体上呈现出震荡向上的态势(10年及5年季节性非常明显)。但是2011年上半年尤其是4月份后的季节性规律不是很明显,主要呈现出标准的区间整理,8月底价格突破区间出现急速的上升。从季节性来看,可能在9-10月份出现一波小幅调整。所以,目前持有的多单要关注市场焦点的变化谨防调整。一旦市场发出调整信号,要做好减仓准备等待调整完后在进场加仓。

从CBOT油粕比来看(图9),目前CBOT油粕比符合季节性走势并且非常规律。目前油粕比运行在回落的过程中,也就是说粕的走势相对于豆油表现要好。

从图10来看,当前主力合约1205的大豆价格与大连港(601880,股吧)三等国产大豆价差相差近800元/吨。当前大连港国产大豆价格3900元/吨,而黄大豆1号近月1109也在4200-4300元/吨,价差300-400元/吨。这样的价差已吸引卖保盘介入。从图10也可以看出,过去两年里,当基差基在-200元以内时,利于单边行情的演绎,一旦基差偏离-200时,单边行情则消失,有时候甚至是行情的转折。这可能与卖保盘有关。

从图11和图12来看,豆粕和豆油的基差要弱于大豆。并且在波动区间要小于历史区间。从图中可以看出基差的峰值也是行情的转折点,这与大豆类似。从当前基差来看,豆粕卖出保值的动力最弱,其次为豆油,大豆最易吸引卖保盘。

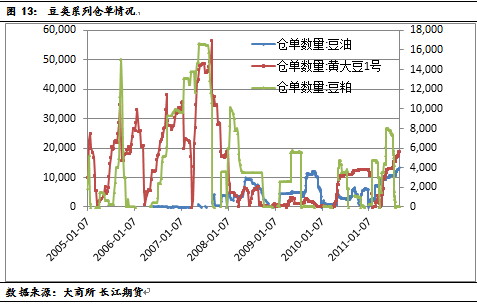

一般保值者参与市场都要关注基差的变化,当基差达到一定值时就会吸引保值盘。相反,与保值相关的仓单数量则显示出市场卖出保值的动能以及期现结构吸引卖保的兴趣高低。从图13来看,大豆仓单是08年以来最高值,豆油仓单数历史最高,豆粕仓单数量最少。

从当前期现机构及期货仓单情况来看,豆粕承受的压力最小,其次豆油。

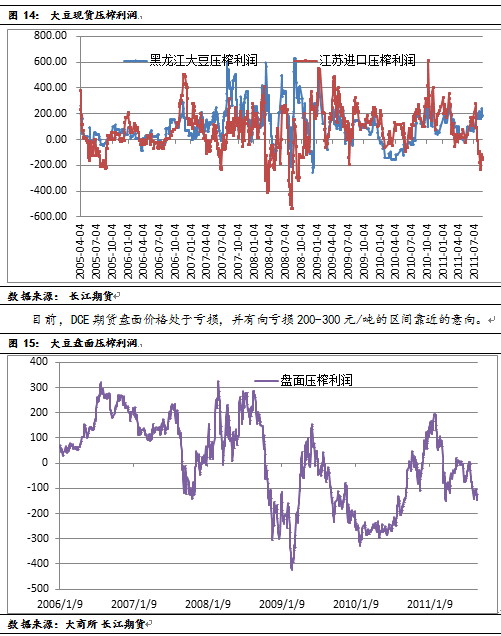

(3)压榨利润分析

从大豆现货压榨利润来看,目前进口大豆依然亏损。尽管国产大豆压榨处于盈利状态,但国内压榨行业主要依赖于进口。因此,这种情况下大豆压榨动能就会受到抑制。

图14: 大豆现货压榨利润

数据来源: 长江期货

目前,DCE期货盘面价格处于亏损,并有向亏损200-300元/吨的区间靠近的意向。

图15: 大豆盘面压榨利润

数据来源:大商所长江期货

从图13、14来看,不管期货还是现货要改变压榨例下需要压榨产品价格提升。在看涨预期之下,我们倾向于操作豆粕或豆油。

(4)品种及合约选择

从当前豆油/豆粕比价来看,短期比价还有下跌趋势而中期比价处于相对稳定的状态,维持在一定的区间进行波动。而在当前宏观面的大背景下,商品金融属性相对较弱,基本面可能决定性更强。

自2010年4月份猪价二次探底后便持续震荡上扬,加快了养殖业的恢复进程。表观上看,全国生猪存栏自去年8月份便开始增加,目前已接近金融危机之前的养殖高峰。以生猪为代表的养殖业的复兴将消费大量的蛋白粕。

目前属于养殖消费旺季,短期豆粕/豆油理应受到支撑,都有属于消费淡季。但历史走势也告诉我们DCE1205后期油粕比有望回升。短期里,我们倾向于首选豆粕进行操作;其次选择油脂。

从图16可以看出,豆油和棕榈油期货价差大部分时间维持在700-1200元/吨。而目前豆油和棕榈油价差已超过1400元/吨,属于高价差区间。由于油脂间无障碍的替代性,目前价差有足够的动能增加棕榈油的替代消费性,从而抑制豆油的消费。因此,在看涨预期之下,超过1300元/吨的价差之后,我们倾向于买入棕榈油。

当前,豆粕和棕榈油1205持仓与成交量一家独大。当下交易直接选择1205进行。后期随着主力从5月向9月份转移,存在两个流动性较好的合约就需要重新选择。根据我们估算,注册仓单进行交割时,4个月的豆粕合约间理论价差在100元/吨附近,4个月的豆油理论价差在220元/吨左右。后期当低于该价差时,我们倾向于做多远月合约。 当豆油和棕榈油价差低于800-1000左右时,倾向于买入豆油,一旦价差超过1200时,则选择买入棕榈油。

长江期货农产品 童波

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄