发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,招商,期货,油脂,向上,空间,被,

对美农产品主产区天气的担忧及美联储主席中性偏多的讲话令美豆期价受提振而大幅上扬,期价突破了其运行半年之久的震荡区间,表现强势。美农产品主产区的干旱天气仍将给美豆市场增加不少风险升水,量能的逐渐积蓄也会给期价增添不少上涨动能,美豆期价在有效突破1400的关键阻力位后,将会继续向上拓展空间,前方目标1500美分。

全球经济担忧情绪有所缓和,农产品回归基本面

在近期的全球央行例会上,美联储主席伯南克的讲话并未暗示QE3出台的可能,但在其表示对经济复苏仍有信心的同时,暗示美联储仍有大量工具可用于为经济增长提供额外的货币刺激,并声称美联储将在9月20、21日的议息会议上予以讨论。这些措辞虽然令市场有些失望,但仍然给投资者留下了不少想象空间,市场担忧情绪有所缓和,农产品重新回归基本面。

美豆单产担忧仍将为油脂油料市场增添风险升水

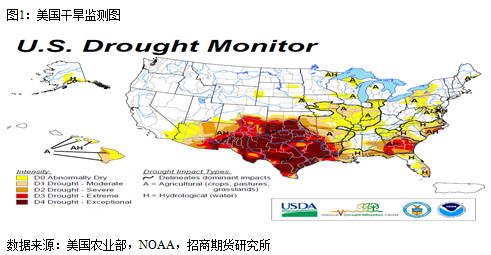

据美国农业部8月29日作物进度报告显示,大豆结荚率93%,低于五年平均水平94%,生长优良率57%,低于前一周的59%与去年同期的64%,可以看出,今年夏季极端高温天气对于主产区大豆作物生长造成了实质上的影响。美国农业部在八月份供需报告中已经将本年度美国大豆单产数据下调4.6%,而根据美国农业部最新公布的干旱监测报告,美农作物主产区的天气仍在“异常干燥”的状态,9月中上旬美国中西部产区的天气状况依然不容忽视。全球油脂油料供应偏紧的局面导致美豆单产再次成为市场关注的焦点,后期它仍将会给油脂油料市场增添风险升水,国内油脂油料期价将继续受到提振。

农产品比价效应将提振美豆期价

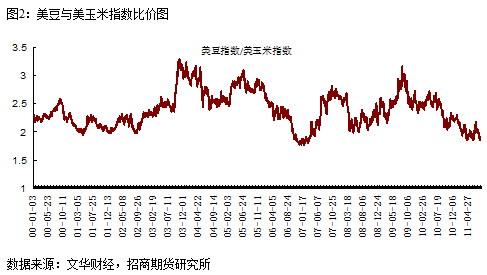

美农业部8月份供需报告的数据显示,受收获面积及单产下降预期的影响,2011/12年美国玉米产量预计为129.1亿蒲式耳。同时,考虑到高温天气对作物的影响,报告将全国平均单产较7月份报告下调5.7蒲式耳至153蒲式耳/英亩。并将2011/2012年度期末结转库存下调1.56亿蒲式耳至7.14亿蒲式耳,期末库存比降至5.4%,可见对单产的担忧及库存使用比的下调使得供需偏紧的基本面更加明显。据美国农业部8月29日作物进度报告显示,美玉米成熟率9%,低于五年平均水平11%,生长优良率54%,低于前一周的57%与去年同期的70%,与美豆相比,新季玉米单产似乎更令人担忧。2011年以来美玉米一直维持在600美分上方震荡偏强,后期有上冲800美分的可能。美豆与美玉米期货的比价一直维持在2.2-2.8 之间,目前来看,该比价徘徊在1.87附近,已经明显低于历史合理区间,后期回归的可能性较大。在供需基本面偏紧,中长期看涨的背景下,美豆及玉米的比价效应将会提振美豆期价震荡偏强。目前美豆已经突破了1400附近的阻力,将会继续向上拓展空间,如果量能配合,期价有上行至1500上方的可能。

资金态度好转,做多量能逐渐积聚

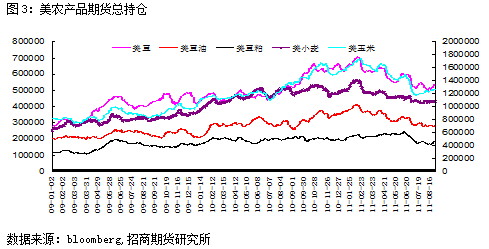

只有在基本面及量能共振的情况下,美豆才能走出真正的突破上涨行情,国内油脂油料也才会受到提振。8月中旬以来,美农产品期货总持仓逐步启稳,其中美豆、美豆粕及玉米期货总持仓增仓尤为明显。而从基金净多持仓来看,截至8月23日这周,基金在大豆、豆油、豆粕、玉米、小麦的净多持仓比例分别为27.65%、4%、19.14%、29.17%、-6.82%左右,基金除了对美小麦的净多持仓小幅减少以外,在其他农产品的净多持仓比例均有所增加。可见,基金做多农产品的态度出现明显好转。市场做多情绪正在逐渐恢复,量能的积蓄将为期价提供不少上涨动能,有助于期价继续向上拓展空间。

内外价差倒挂将为国内油脂期价提供一定成本支撑

从国内外油脂价差来看,8月初国内棕榈油的港口分销价与马来西亚棕榈油进口成本之间的差额为791元/吨,江苏四级豆油报价与阿根廷进口毛豆油的价差为618元/吨,与之相比,8月31日,豆油和棕榈油现货的内外价差分别为801元/吨和583元/吨。进口毛豆油与国内四级豆油之间的价差继续扩大,进口棕榈油与国内港口棕榈油的现货价差尽管有所缩窄,仍维持在相对高位,价差倒挂将继续为国内油脂期现价格提供一定成本支撑。

政策及库存因素使国内油脂相对弱于美盘

据汇易网的数据显示,目前国内主要地区豆油商业库存已经接近90万吨左右的历史高位,差不多接近国内平均一个月的豆油消费量,国内棕榈油库存也维持在50万吨以上,同时目前国内港口大豆库存仍有将近600万吨以上,并且国储大豆400万吨又蠢蠢欲动。可以看出,国内豆油近期供应无忧。尽管市场预计国储大豆定向抛储对市场利空有限,但我们仍然不能忽视其对市场心理的造成影响。再加上目前CPI仍然处于高位,国家稳定物价和控制通胀的决心依然坚定,国内油脂期价上行也面临一定的压力,这将会加剧期价的震荡风险,并且使其表现相对弱于美盘。

美豆突破上行之后,对全球油脂油料供应的担忧也溢出到了国内市场,国内油脂期价跟盘走高,尽管库存及政策调控因素会使期价承受一定压力,并加剧期价的震荡,但国内外油脂价差倒挂将会给期价提供一定支撑,油脂中长期上涨的趋势不会改变。技术上看,连豆油5月已突破10400元/吨的压力,多头格局明显,资金的介入也显示市场做多动能在不断释放,后期仍将向上拓展空间。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄