发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,光大,供需,一,、,

一、行情回顾

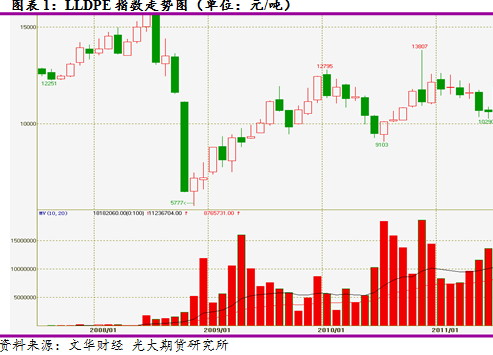

8月份,受欧美债务危机引发的恐慌情绪影响,大连商品交易LLDPE期货结束了7月份的强劲升势,重新回到6月份的整理区间附近运行,LLDPE指数下跌875元/吨,跌幅达到7.35%,总持仓减少4.6万手至33.4万手,总成交量达到1818.2万手,略低于2010年11月份和2010年7月份的水平。8月份的走势可以分为两个阶段:

第一阶段,8月上旬,受美国主权债务评级下调闹剧导致的恐慌情绪影响,LLDPE期货快速大幅下挫,LLDPE指数回吐了7月份的全部涨幅,最低探至10389元/吨,接近6月份的低点。

第二阶段,8月中下旬,恐慌情绪平息之后欧美经济复苏步伐放缓,失业率上升,LLDPE终端消费疲软,价格在成本支撑作用下维持区间宽幅整理走势,LLDPE指数交投重心集中在10400-10100元/吨的区间之内。

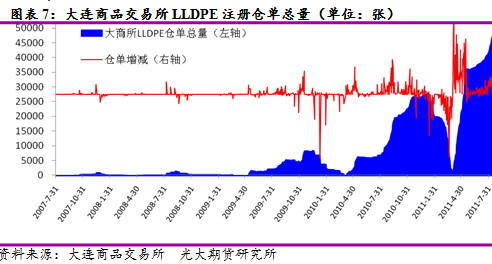

8月上旬的危机导致欧美经济增速下滑,二次探底的风险上升,我国塑料制品出口难度加大,国内消费亦受到抑制,LLDPE现货市场疲软,期货价格升水导致大量库存加速向交割仓库集中,交易所仓单总量持续刷新纪录高位。L1109合约进入交割月,巨大的仓单压力将压制其价格反弹。在消费没有明显改善的情况下,仓单压力还将延续至L1201合约上。欧洲债务危机进展、美联储货币政策取向、期货仓单压力能否化解是影响9月份LLDPE期货市场价格走势的三大主要因素。

二、上游成本支撑作用越来越强

原油位于LLDPE产业链的顶端,国内聚乙烯生产装置大部分为一体化装置,石化企业大多直接采用石脑油来生产聚乙烯,石脑油价格走势与原油价格走势基本一致,因此原油价格变动通常能迅速在LLDPE市场得到反映。LLDPE与原油的比价在3月初跌破18,4月底达到12.95,为2000年以来的最低水准,甚至低于2008年11月初的水平。考虑汇率因素,最近10年来,国内LLDPE与IPE原油的比价大致位于15-38的区间之内。8月份LLDPE与原油比价维持在接近15的水平,LLDPE价格相对原油价格而言仍然被严重低估。

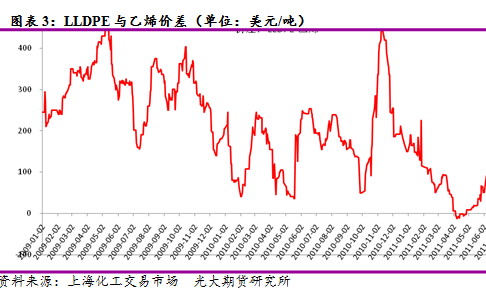

在LLDPE的生产过程中,乙烯作为中间产品直接进入聚合环节,是生产LLDPE的直接原料。乙烯市场价格变化对LLDPE价格的影响虽然不如原油,但其与LLDPE的价差仍能反映生产利润变化情况。目前亚洲市场LLDPE与乙烯之间的价差低于200美元/吨的正常水平,虽然价差在4月底达到负值之后有所回升,但不足以弥补加工成本,乙烯加工聚乙烯环节仍然处于亏损状态,LLDPE相对乙烯而言价格被低估,这也从一个侧面反映出LLDPE的成本支撑作用极强。

三、进口回升加剧过剩压力

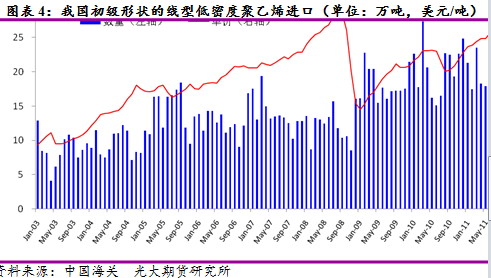

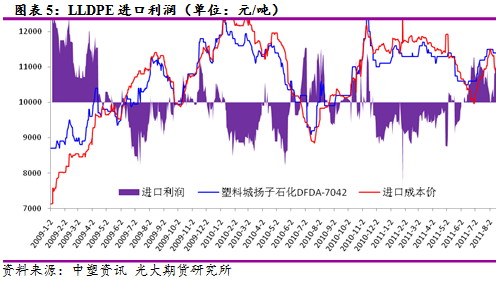

尽管近几年国内LLDPE产能快速扩张、产量稳步增长,但LLDPE消费仍然有40%左右需要依赖于进口,进口量是影响国内供求格局的关键因素。年初以来,国内LLDPE价格与国际价格长期倒挂,进口利润极低,甚至处于亏损状态,进口量持续下降缓解了国内市场供应过剩的压力。

中国海关统计数据显示,7月份我国进口初级形状线型低密度聚乙烯17.24万吨,同比增长了4.62%,较上月增加了17.43%;进口均价为1459.65美元/吨。进口量连续3个月下滑之后7月份开始回升,这增加了国内市场过剩的压力。从7月份进口利润情况来看,总体水平是偏高的,这意味着9月份到港的进口货源量将偏高;按照国内主要生产企业的开工情况来估计,8月份LLDPE的产量将从7月份的26.7万吨增加至30万吨左右;这样一来,9月份国内市场总的供应量或将显著增长,如果消费没有明显的改善的话,市场供应过剩的局面或许会加剧。

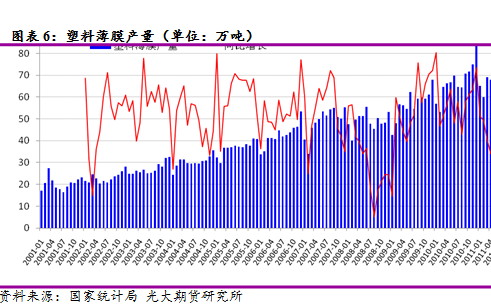

四、消费旺季需求复苏程度低于预期

受宏观经济增速放缓影响,我国塑料薄膜的产量增速明显下降。统计数据显示,7月份我国塑料薄膜产量为70.60万吨,同比增长了9.33%,增速虽然有所回升,但仍然位于10%以下。去年7月份国内市场正处于年度最萧条的阶段,而今年7月份则是市场最强盛的月份,在这种情况下塑料薄膜产量同比增幅尚且如此之低,市场前景实在不宜乐观。按照传统的季节性规律,9月份塑料薄膜的产量通常会有一个较为明显的增加,今年欧美经济形势极不乐观,国内经济增速也明显放缓,预计这种季节性强势将被削弱,塑料薄膜消费增速不及预期将是制约LLDPE价格回升的重要原因。从农膜消费的季节性规律来看,5-7月份的低谷过去之后,随后几个月的产量通常稳步增加,特别是9月份增加比较明显,不过由于农膜占LLDPE消费总量的比重仅为20%左右,这种季节性特征可能因供应量增加而被削弱,对LLDPE价格影响将不及历史同期。

五、仓单压力制约期货价格反弹

由于经济形势迅速恶化,LLDPE现货价格快速回落,月底国内石化企业结算价普遍下调400元/吨至10450元/吨附近,定价销售价调降至10400元/吨左右。大连商品交易所LLDPE的注册仓单数量持续刷新纪录高位,8月底仓单总量上升至51295张,期货库存达到25.65万吨。进口量回升增加了国内市场过剩的压力,交易所仓单持续刷新纪录高位不仅对L1109合约形成压制,也将给L1201合约带来一定程度的影响。

目前LLDPE现货市场价格在10500元/吨附近,期货市场L1109合约价格为10520元/吨,L1201合约价格为11065元/吨,L1205合约的价格为11820元/吨。从价差的角度来看,L1109合约与现货价格比较接近,L1201与L1109合约之间的价差约为550元/吨,L1205与L1201合约之间的价差约为750元/吨。目前L1109合约的单边持仓量约为2.2万手,无法完全消化期货仓单压力,近月合约价格回升难度极大,远月合约也将因价差制约而难以持续上涨。

六、后市展望

展望后市,塑料或将维持宽幅震荡。一方面塑料和原油比价跌至历史低位,塑料成本支撑强烈;同时工业品迎来金九银十的消费旺季,农用薄膜的需求量将有所攀升。另一方面,塑料库存持续处于高位,大商所塑料仓单屡创新高,塑料的供应压力不减。塑料供需面的差异化决定了后市的宽幅震荡。此外,欧债危机阴云不散,美国经济再次出现二次探底的可能,宏观环境较为动荡,塑料在系统性风险的影响下不排除再度出现8月初的急跌行情。(光大期货)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄