发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,海航,东银,LLDPE,

后市震荡上行 压力重重

进入8月份,受全球经济悲观预期的影响,连塑主力合约1201价格大幅下挫,幅度达14.5%。其后主力合约在10860元/吨上下呈现区间震荡格局,月末整理平台有所突破。综观未来宏观面、原油价格走势、塑料期现货市场,后市塑料有望震荡走高,但空间不太乐观。

一、下半年宏观层面决定商品振荡走高,但高度有限

下半年,商品走势更多取决于宏观形势。从宏观层面来看,美、日经济将加速,QE3不会暗示或推出,欧债危机难以衍生系统性风险,美元将在73-77之间振荡,中国经济将延续高增长、高通胀的态势,这些因素共同决定了下半年商品将振荡走高,但高度有限。

1、美、日经济将加速

下半年,美、日经济将加速,根据彭博经济学家的预测,美国第三季度GDP将环比增长2.1%,第四季度GDP将环比增长2.5%,日本第三季度GDP将环比增长4.9%,第四季度GDP将环比增长4.4%,增速均比上半年大幅增加。经济加速的原因主要有二个,一是日本灾后重建,带动相关产业恢复。二是通胀回落,刺激消费增长。美国、日本7月较为强劲的工业产出,零售数据证实了这一点。

下半年美、日经济加速,决定了商品将有所上涨。

2、QE3不会推出或暗示

下半年,QE3不会推出或暗示。美国推出QE3至少需要满足三个条件:一是美国经济持续疲软;二是美国重新出现通缩风险;三是相对较强的美元。而就目前和下半年美国的经济形势来看,这三个条件都不能满足。

下半年QE3不会暗示或推出,制约了商品的上涨高度。

3、欧债危机短期难以衍生系统性风险

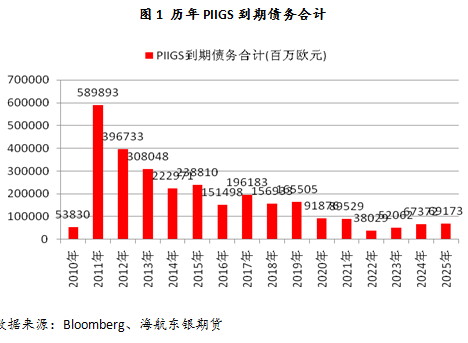

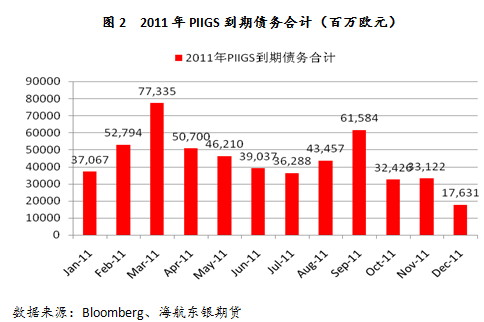

从短期来看,PIIGS还债高峰即将过去,难以衍生系统性风险。从图1 PIGGS历年到期债务量来看,2011年PIIGS到期债务量约为5899亿欧元,是历年最高值,此后到期债务量逐步回落。从图2 2011年月度到期债务量来看,还债高峰在上半年已过,未来9、10、11、12月到期债务量中,仅在9月较大,约为616亿欧元,其中意大利占据其中的绝大部分543亿欧元,而意大利大部分债务都是由本国人持有,且2010年意大财政赤字占GDP的比重为4.6%,是在欧元区仅次于德国的好成绩,意大利还债基本没什么问题。

从长期来看,欧债危机终将解决,首先欧元区统一财政正逐步推进,这将在根源上解决欧债问题;其次欧元区各国正实施严格的财政紧缩计划;最后以中国为首的新兴市场国家支持世界往多元化格局发展,会一如继往地购买欧元区各国国债。

下半年欧债危机难以衍生系统性风险,制约了商品下跌空间。

4、下半年美元在73-77振荡

尽管长期性因素如美元的国际货币储备地位,美国财政赤字,经济项目赤字,外债水平,个人储蓄率,通胀水平,零利率水平等整体利空美元,但短期内美国不希望美元跌破73,影响外国投资者购买美国国债,削弱美元的国际储备货币地位,刺激通胀上升,削弱经济复苏。4月末伯南克、盖特纳强势美元的讲话,美国主权信用评级下调后G7国家的汇市干预的联合声明,日本国债信用评级下调均反映了美国的这一意图,因此下半年,美元将在73-77之间振荡。

下半年美元将在73-77振荡,制约了商品的上涨高度。

5、下半年中国经济将延续高增长、高通胀态势

下半年,中国经济高增长将延续。中国较低的人均GDP水平,正在推进的城镇化和工业科技化,人口红利,充裕的人力资本,较低的负债水平等因素决定了中国经济具有长期保持高增长的潜力。而通胀暂时还不至于大幅削弱经济增长,因此下半年,中国经济将继续保持高增长。

下半年,中国经济高通胀将延续。这轮高通胀的根源是政府主导经济,片面追求高增长,只要这个模式没有改变,高通胀会一直持续下去,直到经济增速大幅下降,这可能会在2013年会发生。

下半年中国经济高增长,高通胀,制约了商品的下跌空间。

二、基本面整体偏弱,但后市或回暖

基本面原油市场,受制于全球宏观经济形势,预计后市短期区间震荡的情况将维持,虽然长期上行概率更大。乙烯单体方面,国内供应充裕,但从全球角度来看,受制于乙烯生产的低利润,厂商生产积极性不高。塑料市场供应方面,市场供应较为充裕;需求方面,下游长江以北地区的地膜生产已经启动,需求相对前期回暖。整体来看,下游需求相对回暖支持LLDPE震荡上行,但基于供应充裕的考虑,上方高度相当有限。

1、原油仍以震荡为主要趋势

经济增长相关担忧和相对强劲的原油需求这两种力量正在博弈,因此原油短期内震荡趋势不变,80美元为下方重要阻力,88-90美元为压力区间,今年3-4季度将更多可能围绕85美元一线震荡。原油市场更为长期的上涨趋势依然未变。

利多因素:

1、经济形势长期向好,供需结构总体呈现供不应求

2、飓风影响。据研究,6月1日开始的为期6个月的飓风季节内,美国可能会经历16次热带风暴。预计这是一个相当活跃的季节,去年也很活跃,但几乎没怎么发生在美国,但今年可能不会这么幸运了。八月中旬至十月已开始接近传统飓风频发阶段。

3、市场整体流动性依然充裕

4、地缘政治及恐怖威胁。利比亚战局仍具有不确定性,且对于重要产油地区的革命效应不容忽视。

利空因素:

1、经济弱势复苏引发的需求担忧,美国从制造业到房屋销售的各项经济数据均表现疲软,同时汽油需求也依然低迷。中国正在抑制通货膨胀。欧洲则忙于应对财政危机。

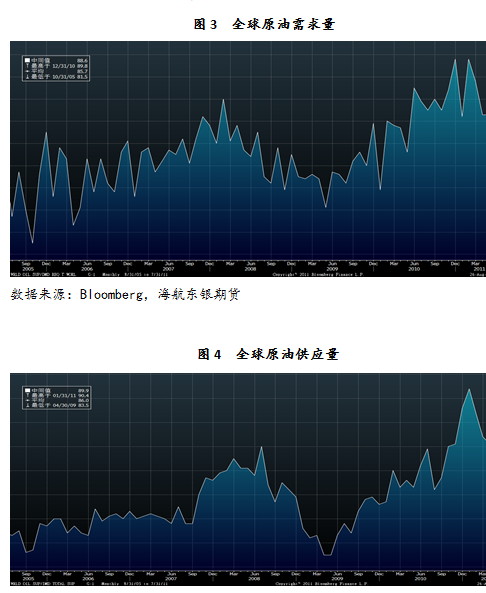

2、短期供应增加的迹象明显,目前供需基本均衡,下图为来自bloomberg的截止7月31日的全球原油供需数据,数据显示需求总量为88.6万桶,而供应总量为89.9万桶。沙特石油部门官员称,7月份沙特石油产量将达到日均985万桶,以满足更加旺盛的亚洲地区和国内市场需求。这将使沙特日石油产量达到20世纪80年代初以来的最高水平。而利比亚的供应恢复目前仍具不确定性。

数据来源:Bloomberg,海航东银期货

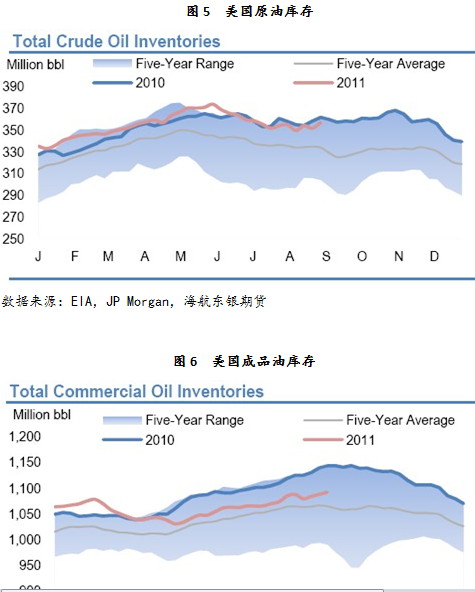

3、库存水平仍处于高位,因价格上扬和经济的不确定性令美国汽油需求下降,在夏季传统的驾车出行高峰,汽油需求为美国能源需求的重要指标。

数据来源:EIA,JP Morgan,海航东银期货

2、乙烯单体国内市场供应充足

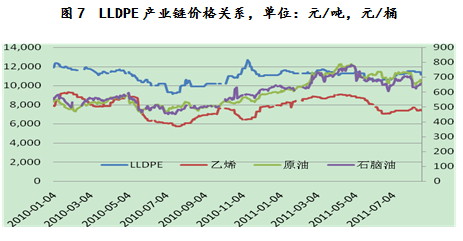

塑料的成本价格传导链条为,原油—石脑油—乙烯—LLDPE。从走势上来看,原油与石脑油、乙烯与LLDPE双方之间的价格节奏更为一致。采用2010年1月至2011年8月的日度数据做相关性分析可得,原油与石脑油相关系数为0.96,乙烯与LLDPE相关性0.69,而原油与LLDPE相关性系数只有0.31。采用自LLDPE期货合约上市以来的数据重新计算可得,LLDPE与原油价格之间的相关系数为0.69。这说明,产业链整体长期价格联动性较强,但短时间区间内乙烯与原油的价格联动性(相关系数约为0.47)并不理想。因而上游除了关注石油价格变动之外,更应该关注乙烯单体的价格变动情况。

乙烯价格方面相对国际油价表现更为抗跌,主要源于石化厂家生产乙烯利润一直不佳,生产积极性不高,装置方面的检修较多。亚洲方面,日本三菱化学公司、日本住友化学公司的部分装置停工检修,其停工总产能约为86.8万吨/年;台湾中油公司、台塑石化的部分裂解装置将在8月中旬进行为期40—45天的停工检修,其总产能为165万吨/年。

美国方面,台塑石化、埃克森美孚公司、壳牌公司、陶氏化学的部分裂解装置将于9月至10月份停工检修,影响总产能大约326.1万吨/年。

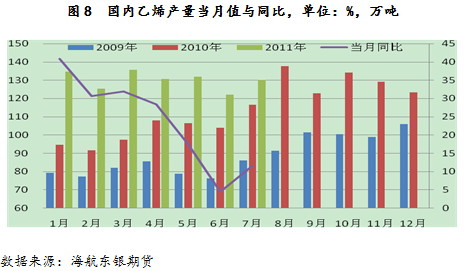

上游原料供应方面,国内乙烯产量增速虽然有下滑趋势,但仍然保持较高的正增长。今年7月份中国乙烯产量同比大幅增长11.5%达到130万吨;1-7月份,中国乙烯产量达到915.8万吨,同比增长16.9%。进口方面与国内生产情况类似,总进口量保持增长态势。

总体来看,乙烯供应压力在未来一段时间虽然有所缓解,但仍然较大,但乙烯价格相对原油表现预期更为乐观。

3、LLDPE:当前受成本支撑,后市需求季节性回暖

当前聚乙烯基本面不太乐观,燕化/独山子两大装置大修,短期供应方面有所减少,但需求方面表现平淡。扬子石化DFDA-7042的出厂价格最近两个月价格区间为10200元/吨至11200元/吨,均价在10840元/吨左右。塑料城同品牌近两月销售均在为11230元/吨左右,对比期货主力合约价格可知,当前现货价格对期价有一定支撑作用。

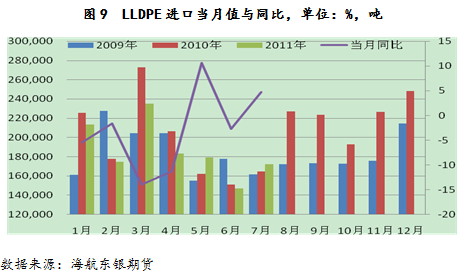

LLDPE进口方面,从图中可以看出,进口量稍显疲软。7月份进口稍微回暖,从历史数据来看,8、9月份,进口量有所增加。

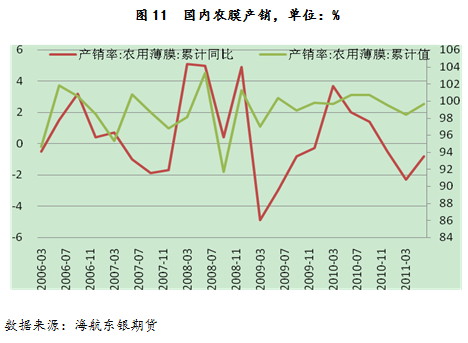

LLDPE下游方面,薄膜产量同比回暖,其中农用薄膜产量同比增速较高。从近几年当月数据来看,农用薄膜的季节性变化明显,9月份,10月份为产量高峰期。农膜销售方面,产销率变化趋于平稳,显示产销形势乐观;预计在秋种需求带动下,农用薄膜产销两旺。

图10 国内薄膜产量当月值与当月同比(右图为农膜),单位:万吨,%

数据来源:海航东银期货

装置方面,8-9月份为国内石化集中检修的两个月,这有助于供应压力的减缓。

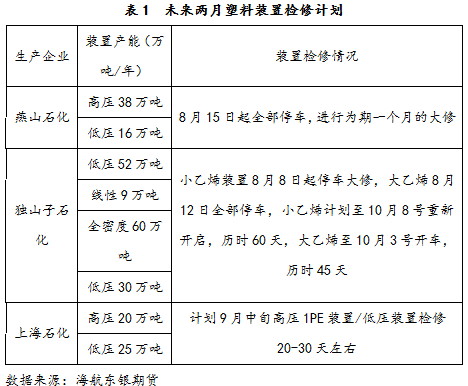

表1 未来两月塑料装置检修计划

数据来源:海航东银期货

总体来看,当前LLDPE市场需求平淡,上游原料国内供应压力充裕,但价格在相对高位,下游薄膜产销相对平稳;预计后市LLDPE的生产成本下降空间不大,而季节性需求会逐步回暖,因而从行业角度来看,LLDPE价格下行空间不大,但上行空间也不乐观。

三、技术分析与市场面

LLEDP主力1201合约K图形显示,期价已突破上方11000点的压力位,并经第二日确认有效,打破此前一直维持的10500-11000点区间震荡的格局,短期可能会继续上涨,但上方11150点及前期跳空缺口11220点附近仍有压力。

从技术指标来看,MACD指标已从空头区间转向多空,且红柱逐渐放大,快线低位上穿慢线现金叉,买入信号较明显,K线、D线低位交叉后,向上发散,短期上涨趋势不改。

从持仓结构来看,空单持仓仍然高度集中,比多方净多近20万手,空方势力占据绝对优势,另外,大商所注册仓单增加明显,近三个月增加近1.5万手,为此大商所将LLDPE交割库由年初的9家增至现在的13家,LLEDP交割压力较大,因此短期上涨仍面临较大压力,震荡格局短期难打破。

四、结论:震荡上行,但高度不乐观

从宏观方面来看,预计下半年,美、日经济将加速,欧债危机难以衍生系统性风险,美元将在73-77之间振荡,中国经济将延续高增长、高通胀的态势,这些因素共同决定了下半年商品将振荡走高,但高度有限。

原油方面,受制于全球整体的市场流动性、地缘政治以及高库存、供应压力等多空因素影响下,短期预计延续震荡趋势。长期来看,随着宏观面以及供需面的改善,原油市场更为长期的上涨趋势依然未变。

LLDPE现货供需方面,当前供应充裕,而需求整体平淡。上游原料价格的相对高位将限制LLDPE的成本下降空间;下游需求方面,农膜将季节性回暖,但由于供应层面的压力,需求拉动价格的效果不会明显。

期货市场上,注册仓单高位运行,持仓结构上空单持仓集中。技术指标显示短期有上涨潜力,但震荡格局短期难以打破。

综合以上各因素,短期LLDPE料维持区间震荡的格局,短期支撑10885,压力位置11255;中长期来看,有望上行,但上涨过程料震荡较多,且高度不太乐观;中长期下方支撑10500,上方压力位11350、11500,强压位置11960。价格上行面临的主要风险为,国内宏观政策的过度从紧,美国经济增速继续放缓,欧洲债务危机恶化以及下游需求回暖程度不及预期。后市关注宏观经济的运行以及下游需求回暖情况。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄