发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,申银,万国,利多,

近期在全球股票市场以及大宗商品市场集体反弹的背景下,受基本面的良好支撑,国内外大豆以及油脂期货出现了较为明显的上升势头。其中,美豆11合约更是结束了长达半年之久的盘整,强势突破上方1400美分/蒲式耳的阻力,创出年内新高。未来一段时间,在国际货币环境趋于宽松、主产区减产预期强烈、国储存在补库需要以及双节效应临近等利多因素的支撑下,国内大豆期货以及油脂期货品种或延续涨势,继续走高。

1. 货币流动性利好商品走势

1.1 美联储宽松货币政策预期不减

尽管伯南克在全球央行会议上并没有明确提及QE3政策推出的时间以及可能性,但是最新公布的美联储8月议息会议摘要中却体现出了较为明显的货币宽松政策倾向。FOMC委员在会议上讨论了三大政策工具,分别是:1.购买资产(QE3);2.调整所持证券组合,卖出短期证券,购入长期证券,以压低长期国债息率;3.降低向商业银行支付的存款息率,以刺激银行放贷。无论美联储采取哪一种货币政策,届时均会对全球市场注入较为充足的流动性,并对大宗商品市场起到较为明显的推动作用。

1.2 部分发达国家持续投放货币

从欧元区、英国以及日本等发达国家的近期表现中也可以发现,各经济体为了保证本国经济能够迅速从困境中走出,均选择维持宽松的货币政策,其中日本政府为了限制日元的大幅升值,更是于一个月内向市场投放了约4.5万亿日元(约580亿美元)。

因此,在全球主要货币未来均存在扩张预期的情况下,大宗商品市场整体上行的概率较大,大豆以及油脂期货也存在水涨船高的可能。

2. 上游供给同比缩减

除了宏观环境利多商品的大背景,大豆供给面的持续疲软是此轮大豆、油脂大幅上涨的主要利多因素之一。

2.1 美豆单产受损严重

美国农业部8月11日公布了新一月份的市场供需报告,报告显示: 美国2011/12年度大豆产量预估为30.56亿蒲式耳,7月预估为32.25亿蒲式耳。2010/11年度大豆产量预估为33.29亿蒲式耳,7月预估为33.29亿蒲式耳。2011/2012年度年末库存预估也大幅调低,为1.55亿蒲式耳,比7月份下调0.2亿蒲式耳,降幅达11.4%。之所以出现产量降低的情况,主要原因源于种植区天气炎热干燥导致大豆生长情况不佳,优良率不及历史平均水平。虽然收割面积预期不变,但受恶劣天气的影响,美国2011/12年度大豆单产预估为每英亩41.4蒲式耳,远远低于7月预估为每英亩43.4蒲式耳。而8月底飓风艾琳的再次袭击,使得美国大豆单产雪上加霜,8月30日USDA公布的大豆优良率仅为57%,远远低于市场预期以及去年同期水平。

2.2国产大豆产量下滑

国内大豆产种植面积同比大幅缩减,并且单产面临威胁。据黑龙江大豆协会数据公布,今年黑龙江大豆主产区种植面积或从2010年的6720万亩下降至5000万亩左右,降幅高达25%,国产大豆再度减产已成定局。而从单产角度观测,虽然近期大豆进入结荚鼓粒阶段,整体长势较为理想,但是部分地区受困于干旱少雨的情况,单产同比下滑比较明显,进一步加重了市场对大豆供给情况的担忧。

2.3 南美大豆生产仍存隐患

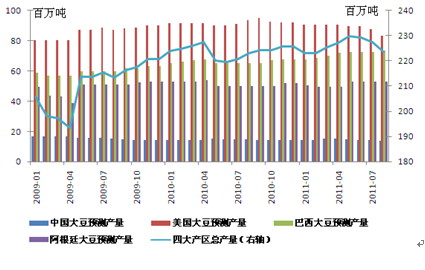

拉尼娜现象仍然困扰着南美大豆的预期产量。尽管2010/11年度巴西大豆在一片意外声创出了历史最高产量(8月最新预估为7530万吨),但是阿根廷大豆在拉尼娜引发的干旱环境中表现的不尽如人意,仅为5000万吨左右,低于2009/10年度的5340万吨。南美地区整体的产量情况并不乐观。如果今年南美种植区再次出现与去年相同的气候环境,那么弥补美国以及中国减产总量的可能性不大。

因此,从2011/12年度大豆供给角度分析,如果9月13日USDA报告没有大幅度上修美国大豆单产,那么全球产量下滑的可能性极大。在全球油菜籽减产已成定局的条件下,未来较长时间,大豆、油脂期货仍将在上游油料供给不佳的背景下得到较为有利的支撑。

图2:全球大豆供给稳中有降

数据来源:WIND,申银万国期货研究所

3. 国储补库需要提振大豆需求

3.1 抛储短期限制大豆上涨空间

8月中旬,市场确认国家定向销售400万吨国储大豆的消息,销售价格约为3500元/吨,低于现货市场成交价格。据历史经验,400万吨国储大豆约为我国油企一个月左右的消费量。价格低廉、供应充沛的国储大豆的供给短期内改善了现货市场供需失调的局面,抑制了现货成交价格的继续走高,减少了其对于期货价格的支撑,限制了大豆短期上行空间。

3.2 长期补库需求利多期价

从中长期来看,国家此次定向销售之后可用库存已经降至阶段性低位,预估不足200万吨。并且,剩余库存中包含了部分陈豆,对市场的吸引力比较有限,因而目前低库存的客观情况将意味着未来国家大豆价格调控力度的减弱,并且蕴含着国储补库的潜在需求。如果我国大豆价格仍然居高不下,那么国家就很难再通过市场调控的手段抑制价格;并且,根据历史数据,为了保证新一年的调控性,国家采购大豆以补充库存是大概率事件,采购量保守估计也应在200万吨以上。因此,如果未来国家进行了采购补库的交易行为,将对大豆期价以及其下游产品价格起到明显的利多作用。

4. 国内油脂消费量料有增加

4.1 中低收入居民消费能力增强

在“十二五”规划中特别强调改善民生的客观情况下,我国不断改良收入分配政策,提高居民消费能力。9月1日起国内施行的最新个税方案,起征点由2000元提至3500元。此次调整后,国内纳税人数从8400万人减少至约2400万人,约有6000万人将无需缴纳个人所得税,并且月入6000元的人群每年或将会减少3960元的个税支出。同时,今年国内各地区多次上调最低工资标准,中低收入者的可支配收入显著增高。

同时,在目前收入不平衡的背景下,不排除国家继续出台相关分配政策以提高居民可支配收入。因此,未来一段时间内,随着个人消费者,特别是传统的中低收入阶层可支配收入的提升,其消费能力的增强成为大概率事件。届时在收入弹性的作用下,作为生活消费品的豆油、棕榈油的需求量或将持续上行,进而支撑相应油脂油料期货的价格。

4.2 季节性消费将促油强粕弱

历年来“中秋、国庆”双节前后都是食用油的消费旺季,其中豆油更是易在第四季度有较大的需求量。但是去年11月至今,受小包装食用油不能提价的影响,压榨油企利润低下,生产规模受到限制,产量相对不足,豆油的供给也并不充裕。因此,未来随着限价令的取消以及下游需求量的增大,食用油特别是豆油存在潜在的季节性上涨机会,期货价格具备一定上行空间。

但是,如果豆油压榨量出现显著增大的情况,那么豆粕库存便存在迅速增加的可能。由于豆粕10月之后将进入传统的消费淡季,需求量相对不足,库存消化能力有限,因此,未来豆粕或在供需偏松的客观条件下较豆油表现出相对弱势。

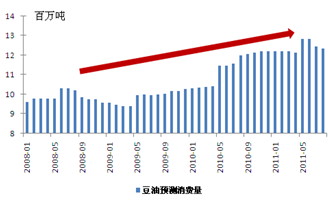

图2:中国豆油预测年度消费量不断提高

数据来源:WIND,申银万国期货研究所

5. 结论

根据以上宏观经济、供需格局的多角度分析,我们认为未来大豆以及油脂期货将走出短期调整,中长线走高的局面。其中大豆由于压榨利润相对低位以及国家抛储的限制作用,调整的时间或将较长;油脂在“中秋、国庆”双节消费旺季以及现货市场不断提价的利多推动下,表现料将更为强劲。而豆粕随着消费旺季的逐渐离去,继续上攻的动能或有所衰减,但在上游成本支撑的作用下将保持高位震荡的格局。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄