发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中大,豆粕,短线,

供需齐推粕价 短线静待底部夯实

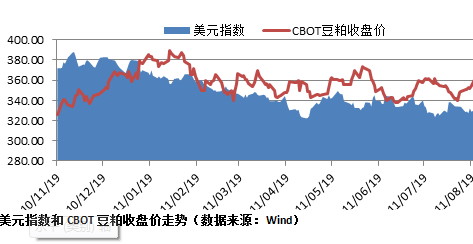

随着美豆强势突破1400点关口打开上行区间,国内豆类期货品种也都紧跟外盘走势有较强表现,其中豆粕走势最为强劲,主要是因为豆粕下游需求旺盛,好于豆油和大豆。无论是弱美元提振价格、新一年度大豆减产,还是养殖利润高企下预期下半年饲料需求旺盛,都对豆粕市场形成明显利好,中长线粕价看涨;短线连粕受现货购销面和库存压力释放影响,有夯实底部的需要。从技术面上看豆粕处于上升通道中,以逢低买入为主,3300点支撑较强,中线看涨3500。具体分析如下。

一、 美元积弱难改,机构看好农产品后市

8月美国上调了债务上限,但对于世界经济增速放缓和再次进入衰退的担忧使得市场一度陷入崩溃,黄金价格在避险需求中一路攀升至高位。8月24日,穆迪宣布把日本国债评级从Aa2下调至Aa3,评级展望为稳定,由此,欧债、美债和日债形成新一轮的系统性风险,危机意味蔓延。虽然经过了一段时间的风险释放和消化,后市国际宏观经济的不确定性仍将影响整个市场,加剧价格波动幅度。在此情况下,美国货币政策动向尤为关键,伯南克26日讲话中虽然并未暗示QE3的推出,但其提及会出台其他刺激经济的政策和9月会议将延长也让市场浮想联翩。为了刺激经济和降低失业率,市场普遍认为美国将继续动用量化宽松货币政策工具,QE或其相关形式将施行有望,美元也将保持弱势。

美元指数和CBOT豆粕收盘价走势(数据来源:Wind)

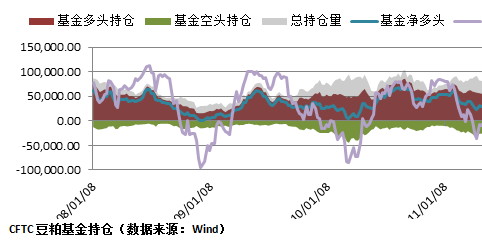

由于农产品金融属性渐强,美元积弱难改、宏观调控相对宽松的背景对其形成了一个良好的牛市氛围。最新数据显示,截至8月23日当周,对冲基金及其他金融机构持有的美国市场农产品期货净多头头寸较前周上涨15%至77.6774万份合约,CFTC26日报告显示金融机构增持大豆多头头寸为2010年7月以来最大增长规模,豆粕基金多头净持仓近期逐渐回升,高盛前期也上调大豆和玉米预期价格看高农产品,机构普遍看好农产品后市。

CFTC豆粕基金持仓(数据来源:Wind)

相较国际市场而言,国内宏观经济形势更显复杂。CPI居高不下,央行再次进行调控扩容存准缴存范围,将商业银行的保证金存款也纳入其内,此项措施或将收紧约8000亿至9000亿资金。政策的差异将导致国际国内农产品市场分化,继续以控通胀为主的政策目标对国内商品价格上涨存在一定阻力,未来将形成外强内弱的格局。

二、 供给偏紧,减产预期支撑底部价格

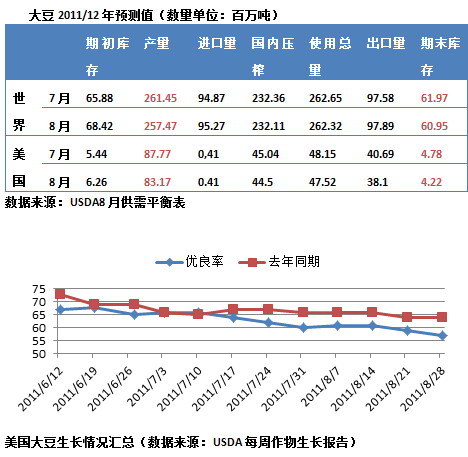

8月USDA供需报告大幅下调了大豆2011/12年末库存、单产和产量等数据。预测新一年度大豆收割面积为7380万英亩,较上月减少50万英亩;单产较上月下调2蒲式耳为41.4蒲式耳/英亩;总产量下调至30.56亿蒲式耳,较7月预测大幅下调了1.69亿蒲式耳;年末结转库存也下调为1.55亿蒲式耳,比7月下调2000万蒲式耳,降幅为11.4%;而大豆和豆类产品价格预测均上调。从天气情况来看,虽然近段时间天气状况有所好转,但美豆主产区降水仍低于正常年份,对作物生长造成压力, pro farmer 对美国中西部地区进行的实地考察也证实了这一担忧,截至8月28日,美国大豆优良率为57%,之前一周为59%,去年同期为64%,结荚率为93%,之前一周为83%,五年均值为94%。

美国大豆生长情况汇总(数据来源:USDA每周作物生长报告)

《油世界》最新报告显示,新一年度受气候影响,玉米和大豆争地严重,由于玉米收益更高而限制了巴西大豆播种面积的扩张,预计2012年度,大豆播种面积为2470万公顷,仅温和高于2011年得2417万公顷,但单产不太可能达到去年创几率水平,总产为7330万吨,低于8月2日预计的7350万吨。同时,阿根廷也面临着同样的问题。

在北半球大豆减产的情况下,南半球大豆并未如预期的扩张播种面积来补充北半球供给的不足,新一年度大豆减产已成定局,原料供给的紧张从中长线来看将对豆类商品价格形成底部支撑。

三、 成本需求共推粕价上行

豆粕需求旺季已然到来,需求的增强是豆粕上涨的主要动力;同时由于压榨厂商持续处于亏损状态,挺粕心理较为强烈,压榨成本助推粕价上行。

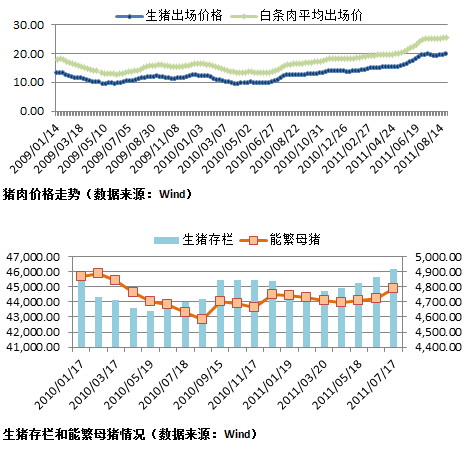

首先是养殖行业维持高利润增加了饲料需求带动豆粕消费。猪肉价格在两周回落一周持平后延续上涨,短期生猪价格将保持震荡,后期适逢双节,猪肉需求旺盛,虽有国家调控,但价格仍是易涨难跌。养殖利润近期也随猪肉价格下跌,但仍处于历史高位约为547元,由于供应比较紧张,将继续支持农户较高的养殖积极性,未来养殖利润还会在高处企稳。生猪存栏量和能繁母猪量连续四个月上升,对豆粕未来需求提供支撑。同时目前也是国内水产料消费的季节性旺季,饲料需求有望出现明显增长,与养殖业一起提振饲料消费。

其次是玉米现货价格坚挺且货源紧张将有利豆粕的替代效应,加强豆粕需求力度。现在正是玉米青黄不接的时节,玉米市场存量较少,而且玉米和豆粕之间的价差仍将呈现继续拉大的趋势。新粮上市的预期收购价格较高,短期内玉米价格依然是易涨难跌,预计在新玉米大量上市前,其价格难有回调机会。在此情况下,养殖行业在进行饲料采购时为了降低成本将改变饲料结构,用豆粕替代一部分玉米,由此加强了豆粕的需求力度。

最后,现货市场油厂和贸易商挺粕心理强烈,不会轻易调低豆粕价格。从去年10月以来,为了调控物价,国家对大型油厂进行约谈,限制小包装油价格上涨,并于4月再次延长限价时间。限价令一出,国内油厂经历了10个多月的亏损煎熬,虽然此时发改委已经正式宣布限价令解除,金龙鱼、福临门等油类价格也出现不同程度的上涨,但只要国内CPI继续在高位,食用油价格就不可能有较大的涨幅。7月份以来,进口大豆在天气炒作下港口分销价一路走高,提高了压榨成本,油厂的压榨利润随着油价的上涨有一定的好转,但亏损状态并没有改变。在国内价格倒挂、压榨成本提高而油价上涨受制、压榨厂商亏损延续的情况下,为了扭转局面,挺粕行为不可避免,压榨利润为零时的豆粕成本与豆粕现货价格的差距仍然较大,后市粕价存在较大的上涨空间。

四、 库存压力释放,短线仍需夯实底部

大豆港口库存今年以来一直处于高位,截至8月30日,港口库存统计量为660万吨,考虑到6、7月以来油厂豆粕胀库情况,库存压力的释放仍将给豆粕现货市场带来较大的供应压力。同时由于前期饲料企业和贸易商豆粕备货后库存充足,短期内没有进一步入市采购的要求;到期合同的执行力度又较弱,未执行合同数量较大,仅山东地区就接近50万吨,全国总量达到290万吨,违约现象也已出现,现货成交的不理想制约了短期粕价上涨幅度。而油厂和饲料养殖企业博弈加剧,市场整体购销心态较为复杂,虽然期货盘中豆粕价格出现强势上涨,但在现货市场明显承压的情况下,短线仍需夯实底部,期价有回调的可能。

港口库存情况(数据来源:汇易农产品)

五、 综述

综上所述,国际货币政策偏弱而美元保持疲软态势奠定商品价格上涨的基础,同时供需两方都从中长线利多豆粕后市。从需求方面讲,豆粕消费旺季已到,加之玉米/豆粕比价走高有利豆粕的替代作用,增强其需求力度,油厂和贸易商的挺粕心理也使粕价易涨难跌,成本需求共推粕价上行。从供给方面来讲,中长线看,由于新一年度大豆减产已成定局,供给的减少形成对豆类价格的底部支撑,而短线则在库存压力释放和现货购销格局复杂的背景下有待底部的夯实。

从技术面看上,豆粕处于一个上升通道中,有望冲击3500点压力位,下方3300点支撑较强。操作策略上以逢低买入为主, 3320-3370为较好的入场区间,止损位为3300,目标价位3500,总仓位控制在60%,中长线保持多头思路。

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄