发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,渤海,多空,交织,

8月份连塑大幅下跌。月初,欧美债务危机导致系统性风险爆发,连塑出现了罕见的连续暴跌。仅在四个交易日里,最大跌幅就达到了1500元/吨。之后连塑开始了区间震荡。市场心态迷茫,多空双方都需要休整。笔者认为,宏观面是目前影响连塑行情的主导因素,宏观面多空交织的格局,将促使连塑在后市展开宽幅震荡。

一、 主导因素识别

通常情况下,影响期货价格的因素包括宏观、供给、需求、成本等方面。在特定时期内,各因素对于期货价格的影响力并不相同。通常只有一到两个因素处于主导地位,其他因素处于次要地位。主导因素决定大方向,次要因素决定期价波动的力度和节奏。

目前,供求面的作用被淡化,宏观面成为连塑的主导因素,这主要是由期货价格在经济周期中波动的特性决定的。当经济确定处于周期中的某一阶段时,供求面对期货价格影响较大。当经济处于不同阶段的转折点(例如繁荣向衰退转变),或者经济不确定性非常强无法预期经济将向哪个方向发展时,宏观面的影响力将大大超越供求面。从表象上来看,当经济面临高度不确定性时,重要的宏观事件会频繁出现,从而更多地吸引眼球,牵动市场的注意力,导致供求面“被淡化”。笔者认为,目前世界经济正处于不同阶段的转折点上,不确定性大大增强,此时宏观面将掌控连塑行情。另外,近期连塑实际走势也证明,期价对宏观面的跟随越来越紧密。基于以上考虑,我们将宏观面因素作为分析的重点。

二、 宏观面分析

1、中国央行紧缩力度加强的概率较小,国内货币政策影响力弱化

近期,中国人民银行下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,将纳入上缴基数的保证金存款将包含承兑汇票、信用证、保函三部分。中行、农行、工行、建行、交行及邮政储蓄等六大银行9月5日起分3批上缴,其他银行则自9月15日起分6批上缴。

按21%的存款准备金率简单计算,此次基数调整冻结约9000亿资金,相当于提准三次,这将对银行的资金状况产生一定的影响。但是,此举应被看作政策工具的完善,而不是政策紧缩力度的加强。

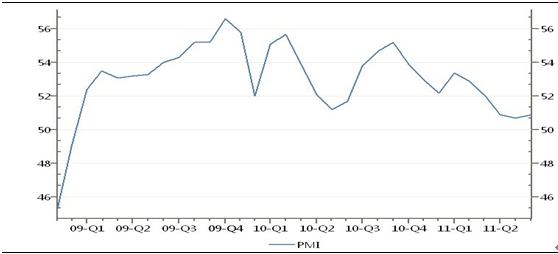

事实上,目前央行需要顾虑的事情越来越多,已经难以坚定地紧缩货币。一方面,去年下半年以来逐渐紧缩货币,并未能有效控制通胀。这至少说明,当前的通胀形势是由多重复杂因素构成的,一味收缩货币投放量,对抑制通货膨胀的帮助有限。另一方面,经济环境发生了转变,目前欧美经济形势比上半年更加令人担忧,在8月之前中国的PMI也连续四个月持续下降(图1)。上半年,中国经济可以承受持续紧缩带来的影响,但是目前外需不确定性增加,国内经济对紧缩货币政策的承受力令人质疑,过度的紧缩政策必将对经济造成伤害。

图1:

中国PMI

数据来源:WIND资讯

因此,目前央行的货币政策已经十分被动,紧缩力度加强的概率较小,预计央行的行动在短期内将趋向于中性。对国内期货市场而言,中国央行的影响力将弱化。相反,欧美经济及其政策走向将成为国内期货市场的主导力量。

2、欧美债务危机愈演愈烈,但是“二次探底”出现的概率仍然不大

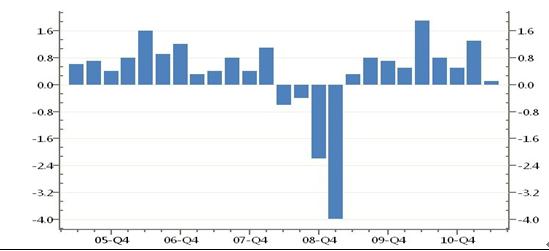

目前欧美宏观经济整体偏空。欧洲方面,欧元区最大经济体德国二季度经济增速季升0.1%(图2),远不及市场预期。备受期待的法德领导人峰会令市场极度失望,会晤未拿出解决债务问题的实质性措施,加剧了投资者对后期欧元区主权债务危机进一步扩散的担忧。美国方面,美国最新公布的制造业和房地产数据低于市场预期,再次引发市场对美国经济二次探底的忧虑。8月18日,高盛下调了全球GDP增长率预期,调整幅度最大的是美国和欧元区。摩根士丹利和花旗集团也下调了对美国经济的预期。这些重量级机构的悲观态度一方面对市场形成了“落井下石”的作用,另一方面也反映出了当前整体形势的恶劣。

图2:

德国GDP季度环比增速

数据来源:WIND资讯

虽然欧美经济出现了问题,但是欧美经济出现“二次探底”的概率非常低。欧洲方面,目前的危机已经扩散至欧元区核心国家,而且开始影响到金融市场拆借利率。虽然目前的利差相比金融海啸时还非常低,但已经超过1%的分界线,若惜贷情绪继续上升将会影响到欧洲经济。和去年事态的发展类似,一旦市场情绪恶化到影响银行间信贷的地步,德法将全力救援希腊,保证其在2013年前不会大规模违约,因此真正的金融危机并不会发生。

美国方面,虽然美债的问题炒得沸沸扬扬,标普甚至下调了美国的信用评级,但是美债问题仍不能与次贷危机相比。“次贷问题”之所以能演变成“次贷危机”,主要原因有两条:第一,出现流动性危机,银行信贷畏缩严重。第二,存在一个反应链条,某环节中的一家企业倒闭后,其他环节的企业也会像多米诺骨牌一样地倒下。反观目前的美债危机,上述两个情况均不存在。首先,目前的形势是流动性过剩,而不是流动性紧缺,美国企业的现金储备处在历史最高水平。其次,美债危机反应链条第一个环节就是美国政府,美国不会违约,也就不存在多米诺骨牌效应。正如美联储前主席格林斯潘所说,“美国能支付一切债务,因为它可以一直印刷钞票。”美国与所有国家都不同,美国的印钞机影响到的是全球,而不只是自己。美元泛滥,将推高全球通胀水平。但是,大开印钞机却可以使美国免于违约。在通胀与违约之间权衡,美国政府一定不会选择违约。综合来看,美债问题显然影响到了经济复苏,但是不会升级为一场经济危机。

3、美联储左右为难,政策因素难以对市场形成强烈利多。

8月26日,在全球央行年会上,美联储主席伯南克未提及QE3,指出关于可选的宽松货币政策的探讨将推迟到9月20、21日两天的联邦公开市场委员会的货币政策会议上。伯南克表示:“美联储拥有一系列工具,可用于提供进一步的货币政策刺激。”

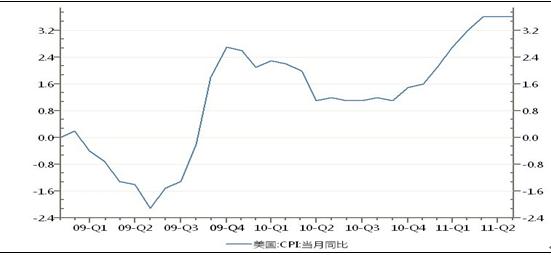

在去年的全球央行会议上,伯南克详细讨论了联储大规模购买资产的计划,也就是所谓的QE2。与之相反,这次伯南克并没有直言QE3,反映了目前美联储对量化宽松政策的谨慎态度,也反映了目前美联储的左右为难。一方面,美国经济并未像上半年伯南克所说的那样,在下半年出现复苏。相反,一系列经济数据都出现了恶化,刺激政策不得不发。另一方面,美国通胀水平仍处高位。反观前两次QE推出时,美国CPI分别处在同比1%与1.1%的较低水平,而7月美国CPI同比则达到3.6%(图3),新的经济刺激政策必将导致CPI继续上行。

图3:

美国CPI

数据来源:WIND资讯

考虑到目前的经济形势,预计美联储一定会推出某种刺激政策,但是未必是QE3。美联储左右为难,其政策力度也将受限。

4、宏观面总结

中国央行影响力淡化,欧美经济及其政策成主导。经济方面,欧美经济显现复苏疲软迹象,但还未接近衰退状态,更谈不上“二次探底”,经济面对期货市场形成利空,但是利空的力度有限。政策方面,对美联储新政策的预期必然会对期货市场形成利多,但是考虑到美联储新政策的力度不会太大,所以其利多作用也会大大折扣。

也就是说,利多与利空并存,且双方力量都不强,没有一方可以占据主导地位,导致连塑在大方向上更有可能表现为宽幅震荡。另外,在这种复杂形势下,重量级的利空消息与利多消息会频繁出现,导致市场情绪极为敏感,从而加大了连塑的波幅。

三、 供求分析

1、9月供给量有望增加,但是对价格冲击不大

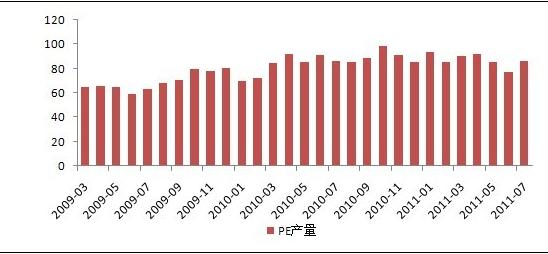

2011年7月国内PE产量为86.7万吨,环比上升12.16%,较去年同期的85.5万吨增加1.2万吨,增幅1.4%。全年累计产量598.7万吨,同比去年(561.6万吨)增加35.1万吨,增幅为6.6%。从7月产量数据可以看出,7月份产量虽然同比去年增幅不大,但是相比6月产量有了明显的提升(图4)。受到需求不振,装置检修的影响,今年4月、5月、6月产量出现了连续下滑。7月装置检修减少,产量也一改颓势。预计9月PE产量将有所增加,但是增幅不会太大。8月与LLDPE相关的装置检修主要是独山子石化。独山子石化LLDPE产能为40万吨,全国总产能大约400万吨,再加上进口量,独山子石化的产能在国内总产能中的比例实际上只有6%左右,所以9月份产量提升不会太大。

图4: 国内PE产量统计 单位:万吨

国内PE产量统计

数据来源:渤海期货研究院

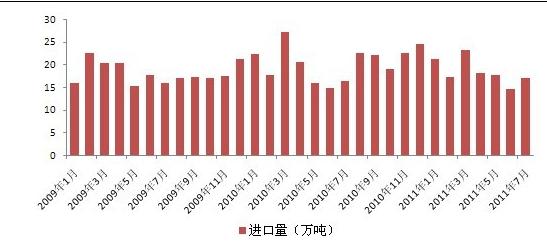

进口方面,7月LLDPE进口17.24万吨,环比增加17.44%,同比去年增加4.68%,今年累计130.41万吨,减少4.14%。如图5所示,LLDPE的进口量在7月份有了显著的增加。在此之前,其进口量连续四个月持续下滑,7月份进口量的增加很大程度与价格回暖有关。考虑到进口料相对国产料的价格优势略有加强,预计9月份LLDPE进口量仍将增加,但是变化幅度不大。

图5: LLDPE进口量数据统计 单位:万吨

LLDPE进口量数据统计

数据来源:渤海期货研究院

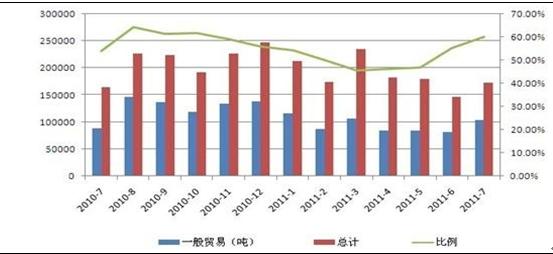

进一步来看,LLDPE进口量中,对国内人民币市场影响较大的是一般贸易部分。如图6所示,今年3月至6月,虽然LLDPE进口量在下滑,但是一般贸易量却维持了基本稳定,且一般贸易量在进口总量中所占的比例从4月份开始不断上升。也就是说,实际上进口货源对于国内市场的影响要大于LLDPE进口量数据所反映的情况。在未来进口量小幅增加的情况下,进口实际对国内市场仍然能造成一定的影响。

图6: LLDPE一般贸易进口数量统计 单位:万吨

LLDPE一般贸易进口数量统计

数据来源:渤海期货研究院

2、农膜生产旺季提振塑料需求

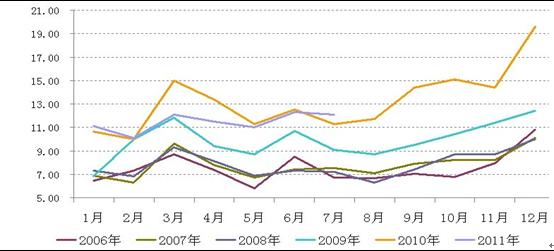

由2006年到2010年的农膜历史月度产量统计可知(图7),农膜产量通常在3月出现大幅增加,且在9月至12月会呈现上升趋势。特别是9月份的产量,过去五年都出现了环比上升,其平均月度环比增幅达到了13%。结合目前实际情况,9月份农膜产量符合历史规律,大幅增加的概率较大。一方面,受气温转凉较快的影响,预计今年的棚膜旺季可能提前。另一方面,下游经销商在储备期生产较为平稳,预示着未来生产旺季时期,生产会相对集中。下游农膜生产旺季的来临将会有效提振原料需求,从而对连塑形成利好。

图7: 农膜月度产量统计图 单位:万吨

农膜月度产量统计图

数据来源:WIND资讯

3、供求面总结

虽然9月份国产量上升幅度不会太大,但是考虑到进口对国内市场的影响,9月份国内市场整体供应情况还是会对价格造成一定的压力。需求方面,9月农膜产量增长将较为明显,塑料需求将得到提振。综合来看,9月需求略微强于供给,供求面整体略微偏多。

四、 技术分析

如图8所示,连塑在8月初出现了暴跌,期价一度击穿前期低点10750一线,但是期价未能继续下跌,反而围绕10750展开了震荡。这种行情实际上较为正常,期货价格往往在暴涨暴跌之后总会有一段时间的混乱行情,以消化前期暴涨暴跌对市场心理的冲击。经历一定时间的休整后,后市期价波幅有望扩大,但是7月的大涨以及8月的大跌已经消耗了过多的动能,预计未来连塑波动区间很可能在10450-12300之间。

图8:塑料主力1201合约日线图

塑料主力1201合约日线图

数据来源:文华财经 渤海期货研究院

五、 总结

宏观面是决定连塑后市大方向的主导因素。目前中国货币政策对市场的影响趋于中性,欧美经济形势对期货市场形成利空,但对美联储新的刺激政策预期又利好于期货市场,宏观面的矛盾局面将导致连塑在后市展开宽幅震荡。供求面虽然略微偏多,但是难以支撑连塑上涨,只能扩大连塑上涨时的波幅,限制连塑下跌时的波幅,起到助涨限跌的作用。预计后市连塑将在10450-12300区间内震荡,高抛低吸是更为合理的操作策略。(渤海期货 任伟)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄