发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,海航,东银,美豆,

8月份,CBOT大豆价格呈现先抑后升态势。月初对欧美债务及经济增长方面的担忧,使得欧美股市下跌、国际原油价格走弱,影响了市场人气,对包括大豆在内的商品市场形成抛压,美豆期价一度下探至1300美分以下。但美国农业部公布的供需报告下调美豆产量,引发了市场对于新豆作物前景的担忧,加之国际金融市场逐步回稳,美豆期价在基金买盘推动下明显回升。至8月26日,已突破今年以来的压力位1400美分/蒲式耳。

受美豆走势的影响,8月份国内连豆亦步亦趋,同样出现先跌后反弹的走势。主力1205合约在8月3日一度达到4745元/吨,之后几个交易日连续大幅下跌,8月9日最低下探至4428元/吨,此后在美豆上涨带动下开始反弹。

一、市场分析

1.宏观环境影响分析

近期伴随着欧美股市的回稳,国际资本市场的动荡风波暂时得以平息,但欧美债务问题并未完全得到控制,对市场的影响仍具不确定性。而且美国、欧洲最近公布的经济数据整体表现都不能令人放心,市场预计美国有可能实行第三次量化宽松政策。在这样的市场环境下,虽然中国通胀形势依然十分严峻(7 月份,中国CPI 同比涨6.5% 创37 个月来新高),但如果继续收紧货币政策,势必会增加热钱的涌入,这又将会冲抵货币政策收紧的干预效果。加之,国内CPI翘尾因素的影响以及中国经济活动的降温,预计后市中国货币政策收紧的节奏将会放慢。总之,后市国内外宏观层面仍存在着不确定性,对豆价有抑制作用,但在当前大豆基本面环境下,只要未出现真正意义上的金融风暴或经济危机,宏观环境对大豆市场的影响并不占据主导地位,对豆价的影响也相对有限。

2.全球大豆市场供需状况分析

(1)8月份美豆产量大幅下调,供需格局进一步偏紧

8月11日,美国农业部发布了8月度供需报告。报告预计美国2010/11年度大豆结转库存为2.3亿蒲,高于市场预测的2.23亿蒲式耳均值。7月预估为2亿蒲式耳,比7月预估增加0.3亿蒲式耳。美豆期末库存上调的主要原因是受到美豆出口量下降的影响。

此外,美国农业部本次报告将2011/12年度美国新豆产量下调1.69亿蒲至30.56亿蒲,低于市场预测的31.74亿蒲式耳均值。产量的大幅下调一方面是由于种植面积的下降,另一方面与单产水平的下调有直接关系,USDA在8 月份中将单产水平从7 月份的43.4 蒲/英亩降至41.4 蒲/英亩。而在消费方面,USDA除了下调美豆压榨量外,还将美豆的出口从7月份的14.95亿蒲下调至14亿蒲。但消费下降的数量明显低于产量的下降数量,这使得美豆的供需格局也偏于紧张,2011/2012 美豆的结转库存为1.55亿蒲,不仅低于上月预计的1.75亿蒲,也低于市场预测的1.72亿蒲均值,表明了美豆的供应紧张格局。

表1:USDA 8月份公布的美国大豆及其产品供需平衡表

2010/2011年度(估计值) 2011/12年度(预测值)

7月份 8月份 7月份 8月份

大豆 百万英亩

播种面积 77.4 77.4 75.2 75

收获面积 76.6 76.6 74.3 73.8

平均单产(蒲式耳/英亩) 43.5 43.5 43.4 41.4

百万蒲式耳

期初库存 151 151 200 230

产量 3,329 3,329 3,225 3,056

进口量 15 15 15 15

总供应量 3,495 3,495 3,440 3,301

压榨量 1,650 1,645 1,655 1,635

出口量 1,520 1,495 1,495 1,400

种子用量 87 87 90 90

调整值 38 38 25 21

总使用量 3,295 3,265 3,264 3,146

期末库存 200 230 175 155

农场平均价格(美元/蒲) 11.35 11.35 12.00-14.00 12.50-14.50

数据来源:USDA

数据来源:USDA

(2)机构维持南美高产量预测,但后市天气很可能利多

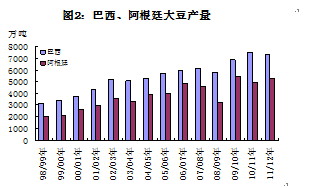

《油世界》在近日表示,今年南美大豆的种植面积将出现下降,原因是近两年玉米的种植收益明显高于大豆,将促使农户更倾向于选择种植玉米,从而限制大豆种植面积的扩张。尽管如此,《油世界》仍上调了巴西和阿根廷这两个世界大豆主产国的大豆种植面积。据其预测,今年巴西农户将播种2470 万公顷大豆,高于2011 年的2417 万公顷,而阿根廷的大豆种植面积将由去年的1880 万公顷上升至1930 万公顷。尽管预期其种植面积会有所上升,但《油世界》同时表示,今年巴西大豆的单产不可能达到去年创记录的水平,因而总产量会有所下降,将从去年的7500 万吨降至7330 万吨,但阿根廷的大豆产量将从去年的4920 万吨增至5300万吨。

USDA在8 月供需报告中预计,2011/2012 年度巴西大豆产量为7350 万吨,较上一市场年度降低了200万吨,而阿根廷的大豆产量则为5300 万吨,较上一年度增加了400 万吨,总体而言,当前机构对南美的大豆产量预估较为乐观。从数据比较来看,阿根廷历史最高的产量出现在2010年,为5450 万吨,而当前预估的5300 万吨处于历史第二高水平,而巴西大豆的历史最高水平出现在去年,为7550 万吨,而当前预估的7350 万吨也为历史第二高水平。

由此可见,如果后市南美产区天气情况较为有利于作物生长,那么市场对当前较为乐观的产量预估已经提前进行了消化,而如果后市天气出现不利情况,则将对大豆产量造成较大的影响,从而导致全球大豆供需格局进一步偏紧,最终推动大豆期价上涨。因此可以发现,后市南美大豆产区的天气对豆价的影响偏向于助涨。

数据来源:USDA

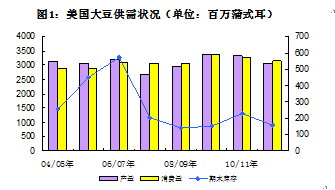

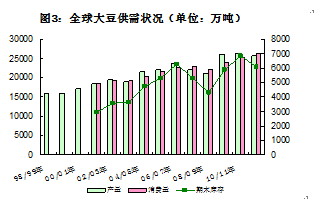

(3)全球大豆供需格局较紧

从全球大豆供需情况来看,近年来国际大豆的产量总体呈现出稳步增长的态势,与此同时,全球大豆的需求量也在快速增加。据USDA公布的8月供需报告数据,在2011/2012 市场年度,预计全球大豆的产量为257.47 百万吨,较上一市场年度的263.95 百万吨降低了648 万吨,较上月的261.45 百万吨下调了398 万吨,与此同时,大豆的消费量却从上一年度的252.93 百万吨升至262.32 百万吨,提高了939 万吨,而比7月的数据下调了33 万吨,从中可见,全球大豆的供需缺口正在加大。不过由于2011/2012市场年度美豆的期初库存较上一年度增加了907 万吨,这在一定程度上缓解了需求紧张的状况,但2011/2012 市场年度全球大豆的库存消费比仍从上一年度的27%降至23%。因此,8 月供需报告表明,2011/2012年度全球大豆的供需格局较上一年度继续偏紧。

数据来源:USDA

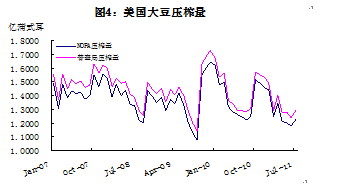

3.美国大豆压榨量触底回升

美豆压榨量在2011年7月份自低位回升。美国油籽加工商协会(NOPA)的数据表明7月美国大豆压榨量由6月份的1.17718亿蒲回升至1.2295亿蒲,但仍低于上年同期的1.2418亿蒲。另外美国普查局的数据表明7月份美国大豆压榨量为1.2956亿蒲式耳,不仅高于上月,也略高于去年同期的1.2907亿蒲式耳。

数据来源:海航东银

4.美国新豆销售速度放缓

根据美国农业部发布的报告显示,截止8月18日的一周里,美国出口商向中国买家的大豆装运总量为2423万吨大豆,相比之下去年同期为2222万吨。对华大豆的销售总量(已经装船和尚未装船的销售量)为2560万吨,较去年同期的2315万吨高出11%。但从美豆单周出口数据来看,近几周以来,中国进口美豆无论是本年度还是新年度,均呈现一定的下降态势。

目前美陈豆供应所剩无几,市场主要关注即将上市的新豆。而根据美国农业部的出口报告显示,截止8月18日的一周里,美国2010/11年度大豆出口销售数量为10.75万吨,下个年度为55.01万吨,总计为65.76万吨,

表2:美国农业部公布的每周大豆出口销售报告

单位:万吨

数据来源:USDA

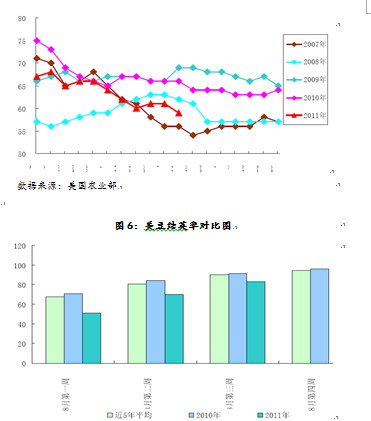

5.前期高温天气影响美豆作物生长

尽管相比7月份,进入8月份之后,美国新豆的生长压力有所缓解,但关键生长期——结荚期内处于历史同期中等偏下水平的生长优良率状况,仍然不允许市场对本年度美国大豆产量抱有太多乐观,而今夏中西部地区极端高温天气,对于当地大豆作物生长形成的损害也是实实在在。而据美国农业部8月22日作物进度报告显示,大豆开花率97%,与五年平均水平持平,结荚率83%,低于五年平均水平88%及去年同期的90%,生长优良率59%,低于上周的61%与去年同期的64%,总体来看,今年美国大豆生长优良率持续下降。这使得市场对于美豆的单产前景较为担忧,从而为期价增添上行动能。

而就后市来看,天气仍将存在较大的变数,但综合今年美豆各个生长阶段的生长指标来看,前期美豆各项指标数据偏低已经在一定程度上奠定了今年美豆产量低于去年的基础,这使得后市美豆产区的天气对期价的影响更倾向于助涨而不是助跌。

图5:美国大豆优良率

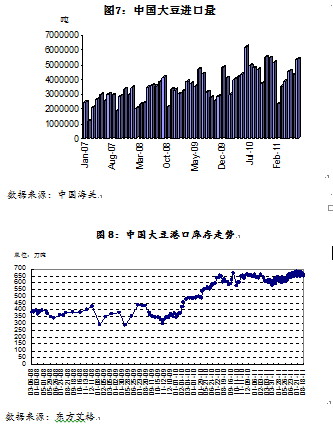

6.大豆港口库存依然较高,后期或将回落

中国海关公布的数据显示,7月份中国进口大豆较上年同期增8%至535万吨,较上月的430万吨上升24.4%。1-7月累计进口大豆2906万吨,较去年同期下降5.5%。国家粮油信息中心称,中国8 月大豆进口量料同比减少6%,至450 万吨,8 月进口量料较7月缩减16%。

国内今年大豆港口库存高企成为市场主要压力,近期港口库存基本维持在650万吨以上,去年同期库存为610 万吨,而5 年平均库存437 万吨。不过,随着下半年豆类需求好转,以及大豆到港量的回落,港口大豆库存或将回落,进而对大豆期价的抑制作用减轻。

7.消费旺季即将来临,利多大豆市场

油脂消费“双节”旺季即将来临,消费转旺支撑油脂现货提价预期。国内油脂消费具有明显的季节性特征,上半年国内油脂消费处于传统性的消费淡季,进入下半年,随着油脂消费季节性周期来临,在下游消费转好的同时,国内油脂现货提价预期也将更加强烈。根据以往经验,我国油脂消费主要集中于传统的节日消费,国内“中秋”、“十一”、“元旦”集中性消费周期纷纷来临,这也将在一定程度上刺激国内大豆现货价格。

8.下游养殖需求提振大豆原料市场

5月份以来,生猪价格不断攀高,6月下旬在部分地区实施冻猪肉抛储后有所回落。但此轮猪价上涨的根本原因是生猪存栏量过小、供需趋紧引发的,国家调控令猪价短期出现回落,但并不能改变由供需趋紧引起的猪价上行,生猪在稀释了前期利空后于8月份再度出现回升,整体仍处高位。中秋、国庆节日效应,令生猪市场在9月份之前整体还是易涨难跌。

随着近月来生猪价格不断走高,生猪及能繁母猪存栏量已连续五个月增加,相应的对原料的需求也将有所增加,进而提振原料市场。其他养殖方面,鸡蛋价格继续上涨,调动补栏热情,部分养殖场满栏为主;近期肉鸡集中出栏,价格小幅回落,随着肉鸡的不断出栏,养殖场肉鸡存栏略低于去年同期。整体来看,养殖行情相对较好,对原料行情形成一定提振。

9.政府抛储对大豆价格有抑制作用

自2008 年我国启动大豆收储政策后,我国大豆价格在一定程度上受到了国家政策的较大干预。今年政府对大豆的政策干预主要是常态化的抛储和大豆的定向抛售。就抛储而言,自2010 年12 月3 日以来,国家共举行18 次临储移库大豆竞拍,累计销售536.11 万吨,实际成交1.11 万吨,成交率仅为0.21%。这一方面反应出今年我国油厂对大豆的采购意愿不强,另一方面也说明了国储大豆虽然没有流入市场,但在后市依然对大豆供应形成潜在压力。另外,今年我国大豆定向销售也令价格有所承压,目前市场最为关注的就是400 万吨大豆的定向销售,虽然有媒体称该消息已经经相关机构证实,但目前尚未得到官方的确认,若消息属实,意味着近期我国油厂对大豆的采购意愿减弱,对大豆价格的上涨有抑制作用。

10.基金增持大豆多单,拉高价格的意图明显

美国商品期货交易委员会(CFTC)公布的周度交易商持仓报告显示,截至8 月23 日当周,基金增持大豆多头头寸32355手,减持大豆空头头寸6240手,其大豆净多头头寸持有量为146768手,较上周增加38595手。伴随着基金的净多头寸增加,美豆期价呈现明显上涨的态势,这充分表明基金做多对行情的上涨起到了主导作用。虽然基金的净多持仓出现明显回升,但较今年高点仍有不小的距离,这就为基金净多持仓上升提供了较大的空间。考虑到后市美国产区天气对大豆价格的影响偏向于利多,因此不排除基金借天气顺势炒作,为豆价注入上行的动力。更何况这也符合美国豆农的利益,因为现在距离美国新豆收割上市日越来越近,美国的豆农当然希望大豆上市时价格处于较高的价位区。

11.技术面分析

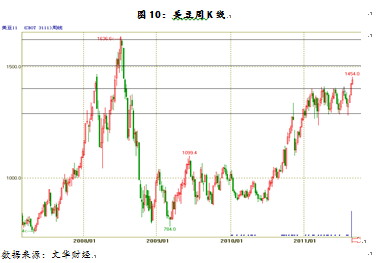

从美豆周K线看,近期美豆一举突破了今年以来形成的震荡高位区1400-1420美分,如果确认为成功突破,则上涨目标位至少到1480-1520美分区域,更高目标位则可以测量至2008年金融危机前的水平1636美分附近。当然一般而言,技术上突破之后往往会有短期回抽确认的过程,加之短期部分指标偏高,市场也有回调的压力。

图10:美豆周K线

数据来源:文华财经

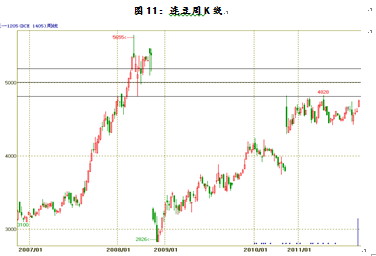

从连豆周K线看,当前连豆正处于震荡上行中,1205合约中短期上档压力位为4800-4830元/吨,中长线上涨目标位至5000-5200元/吨之间。伴随着期价的上涨,中短期下档支撑位为4550-4600元/吨,中长线下方支撑在4450-4480元/吨的区域。

图11:连豆周K线

数据来源:文华财经

二、市场总结

综合来看,美国产量的大幅下降导致全球大豆供需格局进一步偏紧为市场提供支撑,而种植成本增加也将抑制期价下行空间。另外,由于后市美豆产区的天气对期价的影响更偏向于助涨,因此基金可能会进一步顺势拉抬期价。而国内下游行业需求增加使得大豆消费继续改善,从而对期价有推动作用。预计后期大豆期价将进一步上行,但国内通胀压力、产业调控及全球经济局势不稳,将抑制或影响期价上行的节奏和空间。

预计美豆上档压力位至1480-1520美分区域,更高目标位为1636美分附近,短线下档支撑在1350-1380美分区域,中长线下档重要支撑位在1280-1300美分;预计连豆1205合约中短期上档压力位为4800-4830元/吨,中长线上涨目标位至5000-5200元/吨之间。中短期下档支撑位为4550-4600元/吨,中长线下方支撑在4450-4480元/吨的区域。

操作上,建议仍以震荡回落至重要支撑时做多为宜,但要控制好持仓,注意风险管理。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄