发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,弘业,美豆,破冰,

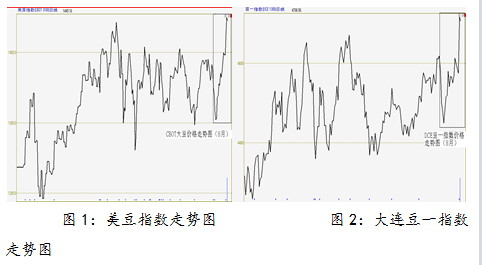

8月份,豆类走势总体维持前期箱体震荡区域(美豆1300点-1400点)。8月上旬,美豆价格跌至1300点处受到支撑,转而向上至1400点处继续受到压制,这期间其价格走势与前期的箱体震荡格局并无太多差异。亮点出现在月末,8月26日美豆价格出现强劲上涨势头,美豆价格指数首先冲破1400点压力位,接着再创新高,不仅突破今年2月份高点(1446.5点),并创下自2008年8月以来的新高,价格直指1450点处。截止8月29日,美豆指数最高1449.5点,收于1449.1点。1402美分、1411美分、1405美分和1409美分,这是美国CBOT大豆期货11月合约自今年2月份以来的4个顶部,1400点处形成了美豆价格走势技术上的重要阻力位。而8月末美豆强势上涨有望打破这冰封已久的箱体震荡格局,美豆破冰有望继续上涨趋势。在外盘的带动下,8月29日国内大连大豆、豆粕和豆油三品种放量大涨逾2%,其中豆一指数涨幅3%,日增仓13.7万张,如此的日增仓量也为近两年来少见。截止收盘,大豆主力1205合约上涨127元或涨73元或2.18%,豆油涨208元或2.05%,持仓量也分别增加12.3万手、8.1万手以及1.9万手。

总体说来,本月末豆类强势上涨有望突破前期箱体震荡格局(美豆震荡区间1300-1400点;连豆一价格指数区间4400-4600点),在美豆价格有效突破1400点并站稳之后,豆类价格打开上涨空间,有望继续上涨趋势。

图1:美豆指数走势图 图2:大连豆一指数走势图

就其原因,可从以下几个方面分析:

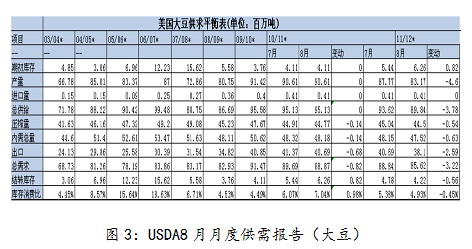

首先,豆类价格上涨得益于美国农业部(USDA)8月月度供需报告,报告出乎意料的利多极大地提振了市场信心。8月份USDA报告大幅调低了2011∕12年度美国大豆产量、库存数据,报告指出,2011∕12年度美国大豆产量预估为30.56亿蒲式耳,7月预估为32.25亿蒲式耳。美国2010/11年度大豆产量预估为33.29亿蒲式耳,2009/10年度实际产量为33.59亿蒲式耳。若以此新数据测算,则2011∕12年度美国大豆产量相对于去年历史第二高产量下降约8.2%、较09年度创纪录的产量下降约9.1%。报告调低产量原因在于当大豆作物开始播种时,过于潮湿的天气和洪水导致大豆种植面积减少,而7月炎热的天气导致大豆作物生长放缓,因此政府调降大豆产量前景。上周荷兰合作银行一份报告中表示,美国大豆产量可能为30.25亿蒲式耳,该数据较美国农业部的预期又低了1%。产量的减少对于大豆而言无疑是重大实质性利好,也为大豆中长期走势奠定了上涨的基础。

库存方面,USDA8月报告下调了2011∕12年度美国大豆年末库存预估至1.55亿蒲式耳,比7月份下调0.2亿蒲式耳,降幅11.4%。对于2010∕11年度美国大豆年末库存预估至2.3亿蒲式耳,比7月份上调0.3亿蒲式耳。陈豆结转库存的增加主要由于最近一个月对中国的出口量和压榨量有所缩减,而新豆期末库存预测值的缩减是由于新豆的产量大幅减少。由于美豆的市场年度转换在即,所以陈豆的结转库存及其预期对市场影响已经不太重要。

图3:USDA8月月度供需报告(大豆)

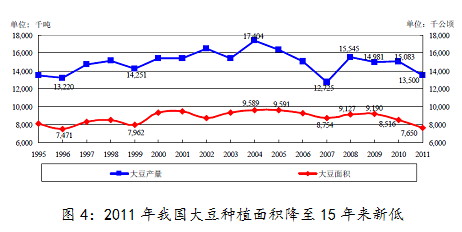

其次,国家粮油信息中心 8 月份预计,2011 年我国大豆种植面积为765 万公顷,较2010 年的851.6 万公顷大幅减少86.6 万公顷,减幅为10.17%,这是我国大豆种植面积连续第二年大幅减少,并创下15 年来的新低。与2009 年大豆种植面积919 万公顷相比,两年累计减少154 万公顷,减幅为16.76%。黑龙江是我国最大的大豆生产省,2009 年该省大豆种植面积400.8 万公顷,2010 年减少至354.8 万公顷,减幅11.48%。国家粮油信息中心预计,今年黑龙江大豆种植面积为295 万公顷,较去年减少59.8万公顷,减幅达16.85%。国家发改委表示,今年我国大豆种植面积为1.14 亿亩(折合760万公顷),较去年减少1400 万亩,大豆种植面积减少部分,大都改种玉米和稻谷等高产作物。

图4:2011年我国大豆种植面积降至15年来新低

由此,从供需基本面因素分析,如果美国大豆产量实质性减少,中国大豆产量继续减少,全球大豆供需基本面可能会出现供需偏紧的局面,甚至供不应求的情况,这对豆价走势将会是实质性利好。虽然目前大豆消耗速度缓慢,构成豆价上涨压力,但是这主要是由宏观调控引起的,而非豆类基本面自身原因,若后期宏观调控放松,则豆类价格有上涨的要求。

其次, 大豆进口量7月份进口量有所回升,对于豆价有提振作用。海关数据显示,今年1-7 月份我国累计进口大豆2906 万吨,较去年同期的3076 万吨降低170 万吨和5.5%。本年度前9 个月(2010 年10 月至今年7 月),我国累计进口大豆4369 万吨,较上年度同期的4094 万吨增加275 万吨,增幅为6.72%。2010/11 年度我国大豆进口量的增加主要体现在本年度前4 个月和今年7 月份。7 月份我国进口大豆535 万吨,较6 月份的430 万吨大幅增加105 万吨,增幅为24.42%,较去年同期的495 万吨增加40 万吨和8.08%,为今年以来最大单月进口量。据国家粮油信息中心最新报告称, 2011∕12年年度我国大豆进口量预计为5200万吨, 较上年度的5034 万吨增加166 万吨和3.30%。最近两个月国内港口大豆库存高达700 万吨,处于历史高位,加上此前临储大豆对企业定向销售,今后两个月国内大豆供给仍较充足。7 月份我国进口大豆平均到港价格为572.26 美元/吨,与6 月份到港价格基本持平,折合完税成本约4350元/吨。

再次,美国天气情况或为豆价提供支撑。由于11∕12年度南美大豆约在今年年底才开始种植,所以目前市场对于11∕12年度全球大豆产量的关注依然在北美大豆,特别是美国大豆产量。目前美国大豆正处于生长过程中,于是美国的天气情况又成为市场近期关注的焦点。美国大豆生长方面,据最新美国农业部报告,截至8月28日当周,美国大豆优良率为57%,之前一周为59%,去年同期为64%;美国大豆结荚率为93%,之前一周为83%,去年同期为96%,五年均值为94%。美国大豆落叶率为2%,去年同期为7%,五年均值为6%。美国大豆作物优良率降幅高于预期,为连续第二周下滑,因中西部大部分地区炎热干燥天气状况导致作物枯萎。大豆优良率为自2007年以来8月末同期最低水平。作物优良率大幅下降的主要原因为该地区8月的明显干燥的天气状况。尽管部分地区玉米作物生长已结束,但大豆未成熟,生长优良率下滑表明如果作物生长状况持续恶化,最终单产将低于目前预估。

8月期间的优良率通常下滑,因大豆作物开始成熟,并在收割前停止生长。不过今春的降雨推迟了播种,因此生长期要较以往延后。一些地区的生长状况可能出现改善。在爱荷华州,大豆作物的优良率同样从75%降至70%,该州是最大的大豆种植州。整体来看,美豆目前的生长进度落后往年,美国农业部连续下调美豆作物优良率,显示美豆单产也存在较大变数。从国家粮油信息中心得到的气候数据来看,美国最大的大豆主产州爱荷华州进入8 月份后的两周降雨量只有正常降雨量(该州30 年同期降雨量的均值)的43%和47%。如果后期降雨量依然保持较低水平,该州的大豆产量将受到严重影响。根据历史数据,8 月份美国大豆主产区天气是影响大豆单产的最关键时期。2003年和2008 年美国大豆主产区的降雨量只有正常水平的75%和70%。因此单产出现明显降低至2.28 吨/公顷和2.67 吨/公顷(2003-2010 年美国大豆平均单产为2.78 吨/公顷)。进入8月-9月为美豆生长最为关键的灌浆期,北半球大豆作物区天气状况将更加受到市场关注。虽然8月报告对于美豆产量预估大幅下调,但是8月份才是大豆生长的关键时期,如果风调雨顺的话,大豆单产和产量也有增加的可能,大豆产量依然可能存在变数。美国农业部数据显示,过去10年,8月至9月的报告中上调大豆产量预估的几率是50%,而在1月最终作物产量报告中,产量较8月报告增加的几率为70%。市场继续关注美国天气情况,天气情况的变化影响着美豆价格走势。

最后,国内方面,国家粮油信息中心监测显示,今年我国大豆种植和生长期间,主产区天气状况较好,目前大豆生长良好,如果后期不出现严重灾害性天气,今年我国大豆单产将继续保持较高水平。国家粮油信息中心8 月份预计,2011 年我国大豆平均单产为1765 公斤/公顷,较去年微降6公斤/公顷;大豆总产量为1350 万吨,较去年减少158.3 万吨,减幅为10.5%。

由于豆油和豆粕价格上涨,7 月份东北地区大豆压榨企业亏损局面有所改善,油厂收购大豆积极性有所提高,大豆收购价格呈现稳中上涨的态势。但由于当地大豆库存较少,大豆购销量继续保持较低水平。监测显示,7 月份黑龙江地区油厂大豆收购价格集中于3700-3800元/吨,较6 月份上涨20-60 元/吨。7 月份沿海地区进口大豆分销价格全线上涨,主要港口进口大豆分销价格从6 月底的3900-3950 元/吨,上涨至4100-4150 元/吨,涨幅普遍在200元/吨左右。尽管进口大豆分销价格出现上涨,但内外价格倒挂的局面仍未发生改变。

图7:国产大豆收购价格(黑龙江哈尔滨地区)

综上所述,在美豆价格有效突破1400点并站稳之后,豆类价格打开上涨空间,在经济环境不发生重大转折的前提下,豆类有望继续上涨趋势。中长期而言豆类趋势性多单可以继续持有,或者逢低吸纳长期多单,同时控制好风险。

江苏弘业期货研究所

2011.09.01

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄