发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,渤海,豆类,将,继续,

今年以来,大宗商品基本停止了震荡上涨的脚步,一部分商品展开震荡,另一部分商品出现了调整。由于南美大豆产量增加,基金多头开始不断减持手中大豆多单,美国和欧洲的债务危机令投资者开始恐慌,同时越来越多的数据显示各国经济增长放缓,担心全球经济二次探底的人越来越多,八月初豆类价格大幅回落,然而随着价格的连续回落,人们的恐慌逐渐减弱,抄底资金再次进场,豆类价格在下跌至震荡区间下沿后重新走强。芝加哥大豆期货价格在1300至1400美分附近反复震荡,至今已经持续了八个月,直到近期美国农业部连续下调大豆的优良率,投资者开始担心大豆的单产将会受到较大影响,市场供应很可能会难以满足强劲的需求。大豆价格终于成功突破了1400美分的重要阻力位。

一、货币供应将进一步趋紧 输入通胀压力依然较大

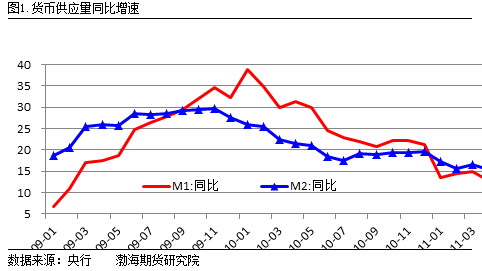

目前国内仍然保持着偏紧的货币政策,国家发展与改革委员会称,将继续把稳定物价做为宏观调控的首要任务。由于全球流动性宽松的局面短期内难以改变,输入性通货膨胀仍没有明显减弱,同时国内生产成本上升压力依然存在,资源要素价格矛盾比较突出,再加上自然灾害等因素,短期内商品仍将继续保持强势,我国政府将在稳定物价与保持经济增长当中寻找平衡点。中国央行在8月26日要求银行将包括信用证在内的部分保证金存款纳入存款准备金的缴存范围,这将令商业银行更多的资金存放在中央银行,而不是用于放贷,相当于未来6个月内上调两至三次存款准备金率。从近期的行情来看商品似乎没有受到太大的影响,并且继续上调存款准备金和利率的可能大幅减小,不过长远来看,这次央行的举措很可能会抑制中国购买铜、铁矿石、大豆等商品的热情,因为国内交易商一直利用进口做为一种贷款的途径。从目前国内的货币供应量来看,7月末,狭义货币(M1)余额27.06万亿元,同比增长11.6%,分别比上月末和上年同期低1.5和11.3个百分点。从货币供应量增速的图中就可以看出,目前我国货币政策仍在趋紧,因为当前输入通胀的压力依然较大,虽然有人开始预测CPI即将见顶,但我们仍要有所警惕,因为去年这个时候市场大多数人同样预计CPI已经见顶,但随后却出现了CPI迅速蹿升的行情。

二、八月供需报告给豆类提供支撑

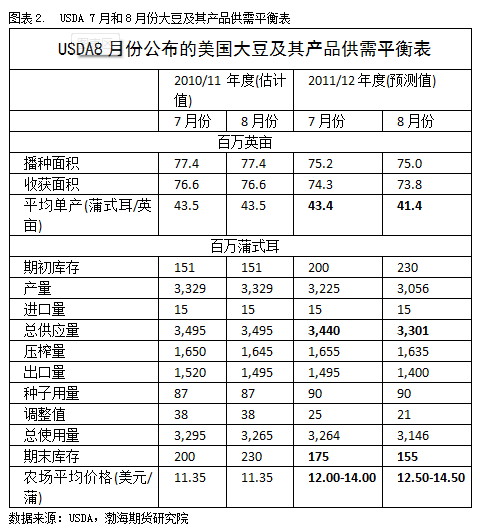

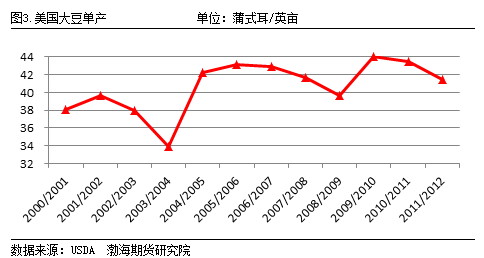

美国农业部预计2011/12年度美国大豆单产为41.4蒲式耳/英亩,较7月份的单产预期低2蒲式耳/英亩。这导致美国农业部将2011/12年度美国大豆总产量下调至30.56亿蒲式耳,较7月份的产量预期低1.69亿蒲式耳,较上年同期的产量低2.73亿蒲式耳,下调幅度超过了8%。虽然2010/11年度美豆结转库存预计为2.3亿蒲,高于市场预测的2.23亿蒲均值,但2011/12年度美豆结转库存预计为1.55亿蒲,低于市场预测的1.72亿蒲均值,下一年度结转库存下调的幅度令人感到意外,美国农业部预计未来供应仍将偏紧,这次下调表明粮食价格不可能出现明显调整,美国农业部大豆农场的平均价格上调了50美分/蒲式耳。

从南美情况来看,巴西2011/12年度大豆产量预估为7350万吨,7月预估为7250万吨。巴西2010/11年度大豆产量预估为7550万吨,7月预估为7450万吨。巴西2011/12年度大豆出口预估为3650万吨,7月预估为3400万吨。巴西2010/11年度大豆出口预估为2990万吨,7月预估为3085万吨。阿根廷2011/12年度大豆产量预估继续保持在5300万吨,阿根廷2010/11年度大豆产量预估为4900万吨,7月预估为4950万吨。阿根廷2011/12年度大豆出口预估为1180万吨,7月预估为1130万吨。

总体来看,虽然南美大豆产量再次被提高,不过这早已经被市场前期的调整消化,市场投资者更加关注美国大豆最新的产量,如果未来美豆产量受到较大影响,豆类仍将继续上涨。

三、 美豆优良率持续走低 各机构纷纷下调单产数据

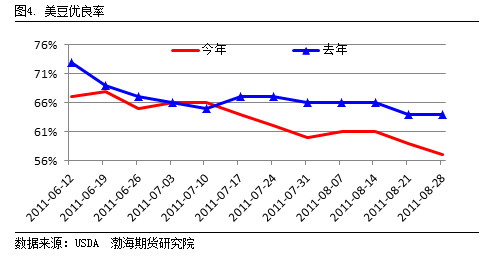

目前越来越多的机构预计美国大豆产量将会下滑,这主要是由于美豆的优良率下滑造成的,今年美国中西部地区的干旱是优良率被不断下调的主要原因,美国农业部公布的数据显示,截至8月28日当周,美国大豆优良率为57%,是2008/09年度以来的最低值,之前一周为59%,去年同期为64%。美国大豆结荚率为93%,之前一周为83%,去年同期为96%,五年均值为94%。美国大豆落叶率为2%,去年同期为7%,五年均值为6%。近期美国中西部地区仍然干旱,一般来说大豆进入生长后期优良率大幅回落的概率较低,市场预计未来大豆优良率仍有可能继续下滑,许多地区大豆长势堪忧,豆荚数低于正常水平且花期变短,目前大豆已经错过了最佳的生长时期,即使未来降雨量恢复正常,美豆的单产也不太可能恢复至去年的水平。美国西南地区8月份天气的干旱情况甚至超过了1995年,这增加了大豆单产大幅下降的可能性。目前,开始有越来越多的机构开始下调美国2011年大豆的单产预估数据,PRO FARMER预计美国2011年大豆单产为每英亩41.8蒲式耳;摩根士丹利预计,预计美国2011年大豆单产为每英亩41.7蒲式耳;Linn Group预计美国2011年大豆单产为每英亩41.0蒲式耳;Pro Farmer考察报告预计预计美国2011年大豆单产为每英亩41.8蒲式耳;而美国农业部预计美国2011年大豆单产为每英亩41.4蒲式耳。此外,开始有人对南美大豆种植担忧,《油世界》称,2011/12年度巴西和阿根廷的大豆生长将受到即将出现的拉尼娜天气现象影响,因为该现象将导致作物生长期间降水减少,去年冬季就曾令南美大豆种植期延后,这从另一个方面加剧了投资者的担忧,毕竟,当前全球大豆供应偏紧的格局经不起任何大豆主产区出现一点意外。

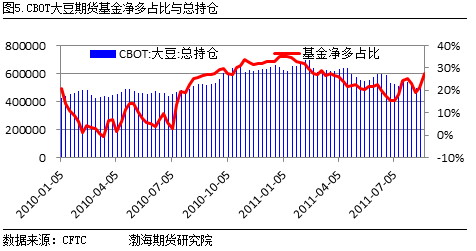

四、基金再次大幅增持多单

近两个月基金放缓了大幅减持多单的动作,开始迅速买入多单,基金从7月初开始重新大幅增持豆类多单,虽然前期美债的担忧再次加剧,不过基金净多的持仓比例仍未创出新低,这或许已经说明基金已经开始看多,前期的连续减持已经暂时告一段落。截止8月23日当周,CBOT大豆期货持仓状况显示,基金净多头寸为146768张,总持仓为530818张,基金净多占比为27.65%,净多单占比数据比前一周增加超过了6%,豆粕的净多单比例增加也接近了6%。

五、 七月大豆进口同比大幅增加

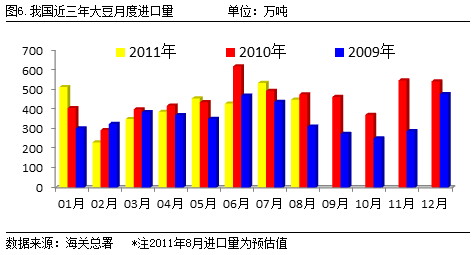

海关统计数据显示,7月份我国大豆进口量535万吨,同比增加8%,去年10月到今年7月我国累计进口大豆4370万吨,同比增加6.8%,预计本年度大豆进口量5200万吨。7月份我国进口大豆平均到港价格为571.78美元/吨,折合完税成本约4365元/吨,较6月份大豆到港价格降低0.68美元/吨。当前港口大豆库存约700万吨,预计8-9月大豆平均进口量维持在400-450万吨,届时库存可能有所减少,但幅度不会太大,港口地区大豆高库存或将延续一段时间。尽管食用油终端价格调控有所放松,但走货未明显放量,油厂开工率仍保持较低水平,预计高位库存仍将持续。

六、今年大豆收储价格提高概率较大

近期国家粮油交易中心继续竞价销售跨省移库大豆,不过自去年以来国家连续17次竞价销售大豆,仅成交1.1万吨,之前11次全部流拍。但是,最近400万吨临储大豆定价销售的消息不断,陈豆轮换、补偿油企压榨损失、进一步稳定物价等都是应有解释。若消息属实,临储库存将大幅消减,而通胀预期长期存在,为做好后期调控,有关部门可能加大对今年的大豆收储力度,再次提升最低收购价格的概率依然较大。

2010年黑龙江大豆产量585万吨,较上年略减7万吨,单产为1649千克/公顷,较上年增加11.6%,达到历史最高水平,由于东北大豆种植利润偏低,导致今年种植面积大幅减少,预计今年产量减幅超过10%。八月下旬,我公司农产品研发团队在黑龙江地区对大豆进行了实地考察,目前大豆已进入结荚鼓粒期,近日产区以为晴到多云天气为主,局部地区出现过冰雹,但是预计对总体产量影响不大,今年大豆长势总体状况良好,不过仍需警惕未来出现早霜。

七、生猪存栏量连续五个月增加

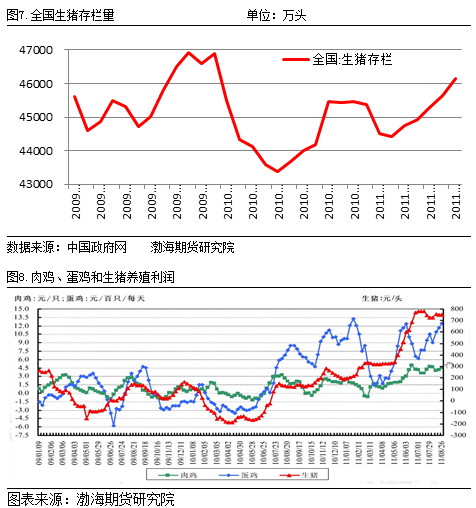

目前国内沿海地区43%蛋白豆粕市场报价集中于3200-3350元/吨,山东地区报价3150-3250元/吨,江浙地区报价3300-3350元/吨,广东报价3300-3380元/吨。近期国内豆粕价格跟随外盘大豆价格连续上涨。商务部监测显示,8月28日当周全国规模以上生猪屠宰企业白条肉平均出厂价25.52元/公斤,较上周涨0.55%,当周全国470个集贸市场仔猪均价36.49元/公斤,周环比涨0.8%。7月份全国生猪存栏46142万头,较2月份低点增长3.9%,其中7月增量占到1.1个百分点,能繁母猪存栏4786万头,较4月低点增长1.9%,7月增幅占到1.4%。尽管生猪存栏连续5月增加,但进入7月后增幅才明显,部分解释了猪粮比高企而豆粕需求放量缓慢的原因,同时7月能繁母猪存栏大涨3%,为未来存栏量增加奠定良好基础。发改委监测显示,8月24日全国大中城市生猪出厂价格为19.85元/公斤,周环比上涨0.81%,玉米批发价格为2.42元,与上周持平,猪粮比攀高至8.20:1,周环比上涨0.74%。当前饲料企业和贸易商手中豆粕仍有存货,且下游消费未见大幅放量,因此追涨意愿不强,但长期看涨预期依旧,加之期货价格走高,部分饲料企业不断逢低采购,成交有好转。当前养殖效益较好,猪肉价格经过了一轮调整后再次走强,随着中秋以及国庆节的来临预计猪肉价格将继续保持高位。这将对豆粕远期价格构成良好的支撑作用。

八、技术分析与后市展望

总体来看,国内目前实行的紧缩政策和欧美实行的政策正好相反,这令我国的输入通胀继续增加。此外,今年美豆产量受到天气干旱的影响减产已成定局,基本面将继续提供利多支撑,基金的大幅买入将助推本轮行情的上涨。从国内市场来看,今年大豆收储价格有望继续抬高,这将给多头解决了后顾之忧。另外,从目前猪肉以及鸡蛋价格走势来看,养殖业利润的上升将使农户养殖热情增加,国内生猪的存栏量持续增加,给豆粕价格的上涨奠定基础。

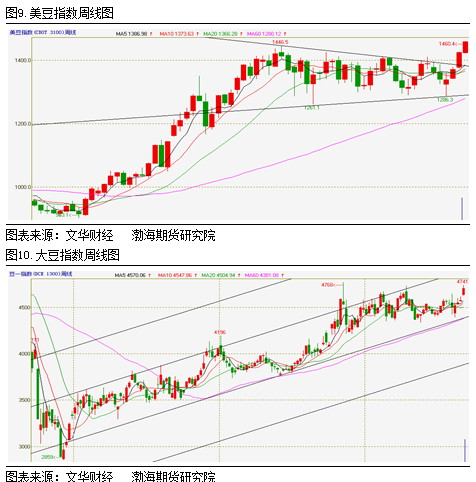

从美豆指数的周K线图形上来看,大豆价格明显已经突破了前期的整理平台,此次维持了半年多的震荡行情已经结束,美豆新一轮的上涨行情已经展开,未来美豆或将突破1600美分。从国内大豆周线走势来看,此前大豆周线的上涨趋势仍然保持良好,但是需要我们警惕的是,前几次豆类上涨速度过快后都有较大的调整,虽然目前总体的上涨趋势并未受到破坏,如果再出现过快的上涨我们应该减持手中多单,尤其是触及到平行线的上方时须注意多单减持,激进的投资者也可在大豆价格触及平行线上方受阻时尝试短空操作。对于豆粕可参考大豆的强弱进行相同的操作策略。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄