发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,兴业,连,豆油,强势,

美豆破14美元 连豆油强势格局不变

自八月初,在“美债危机”的利空打压下,国内豆油期价大幅下挫,随后展开一个月的反弹行情。目前,豆油主力合约已经上探到大半年的高点,强势格局明显。

这波大幅反弹行情的主要推动力是美豆突破14美元,为国内豆油提供了强大的动力。目前美豆在1450美分附近震荡。观察豆油后期走势,我们认为只要美豆维持在14美元之上,系统性风险不出现的情况下,国内豆油在季节性需求旺盛的题材炒作下,将震荡偏强。

后期主要影响因素分析

一、宏观因素分析

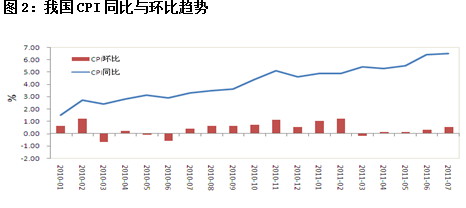

近期国内宏观面逐步步入谨慎观望期,央行从7月开始再没有出现货币政策调整措施,前期公布了扩大存款准备金覆盖范围的公告,但是短期内尚未对市场有明显的冲击作用。国内7月份CPI录得34个月新高,达6.5%。根据近期商品价格大幅回落,猪肉价格涨势减缓的趋势来看,7月份有望成为年内CPI同比高点,8月份CPI预期将有小幅回落。此外,央行延缓货币政策调控步伐,并且市场普遍传言将转向定向宽松,也反映出现今外围市场经济复苏疲软,使得央行放缓货币收紧,逐步进入经济增速与通货膨胀相博弈的观望期。对于市场而言,货币政策调控步伐放缓无疑将减轻短期内的流动性压力,金融市场在缺血已久的情况下,有望迎来一定的喘息契机。

图2:我国CPI同比与环比趋势

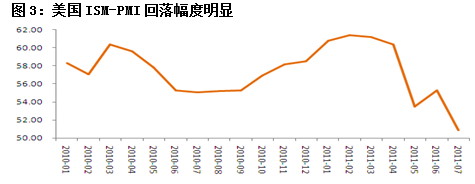

外围市场对欧美经济复苏的担忧是困扰金融市场的主要因素。前期美债问题最终由美国提高债务上限暂时解决,但是市场对随之而来的经济复苏问题深刻担忧,美国未来的经济复苏动力仍是限制其偿债能力的关键。特别是,7月份PMI大幅下挫,经济生产增速回落幅度明显,使得市场对经济复苏的信心逐渐降低。而现今外围市场依旧围绕在欧美经济及债务问题的阴影下,短期内系统性风险仍存在较大的隐患,后期仍需等到欧美经济数据有所转好才能减轻市场的忧虑。

图3:美国ISM-PMI回落幅度明显

二、美国大豆的生长情况

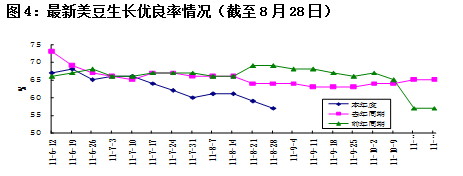

北半球大豆已经播种完毕,目前正值大豆开花结荚的时期。截至8月28日,美豆的结荚率为93%,去年同期为96%,五年平均为94%,结荚相对正常;优良率为57%,去年同期为64%,优良率表现较差。整体看,美豆的生长状况并不是太理想,目前已经是结荚鼓粒的晚期,最终产量越来越清晰,这也是近来美豆大幅上涨的主要原因。因为优良率偏低对于新作产量的影响较大,市场普遍预期新作产量较之前预期的下调。

图4:最新美豆生长优良率情况(截至8月28日)

从目前的美国天气情况来看,天气的不确定性较大,旱涝不均,并且最近美国海湾地区的飓风活动频繁,对于大豆的生长也不利,因此,天气需密切关注,后期关于天气的炒作可能会逐渐转向雨涝题材,还有早霜题材,因此天气的不确定性还将为市场提供支撑。

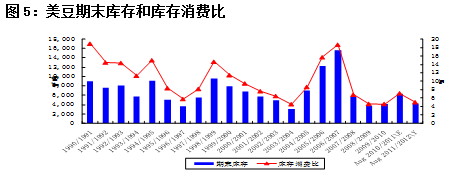

八月份,美国农业部作物供需报告继续上调美国本年度大豆结转库存,下调下年度的结转库存,2010/11年度美豆结转库存为626万吨,库存消费比为7.04%,2011/12年度美豆结转库存为422万吨,库存消费比为4.93%。由于市场现在更关注新作情况,所以报告整体显示利多。从上个世纪90年开始,2011/12年度的库存消费比是历史第三低,因此,美豆未来的供需仍然是处于偏紧的状态,这也奠定了期货价格高位运行的基础。从另一个方面也说明了今年美豆生长的重要性,期价变动也更为敏感。

图5:美豆期末库存和库存消费比

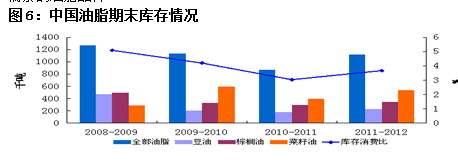

三、中国豆油供需分析

一直以来,油脂期价看涨预期较为强烈,而支撑这种看法的主要一点就是随着我国居民生活水平的提高,对于食用油脂的消费增加,以致于油脂的库存处于紧平衡的状态。最近十年我国油脂的消费需求平均增速为8.12%,而产量的平均增速为6.29%,在这种产需不平衡的情况下,油脂的库存处于偏紧状态,美国农业部预计2010/11年度我国的全部油脂库存为87.5万吨,库存消费比为3.05%,处于近几年的低点,下一年度有所增加。

分品种来看,豆油2010/11年度的结转库存为18万吨,库存消费比为1.52%;棕榈油2010/11年度的结转库存为30万吨,库存消费比为5.02%;菜籽油2010/11年度的结转库存为40万吨,库存消费比为6.52%。豆油是最为偏紧的油脂品种。

图6:中国油脂期末库存情况

一般来说,由于我国下半年节日较多,对于油脂的需求也较多,因此,存在炒作油脂消费的季节性旺盛期的题材。今年也不例外,临近的中秋国庆,使得企业备货需求增加,加大了油脂的需求,这也是后期支撑豆油期价强势的主要因素。

四、国内油脂政策

关于食用油的限价政策,发改委已经解除了自去年以来的油脂限价令。在限价令到期后,鲁花开始了试探性的上调价格,随后金龙鱼也跟随上调价格,最近中粮旗下的福临门也宣布上调价格5%-10%,自此,主力食用油品牌基本调价完毕,也宣告了这轮提价的结束。但是从现在的油脂企业来看,沿海压榨利润仍处于亏损状态,不利企业生产,那么说明现在的油脂涨价并不能满足企业的提价需求。所以从企业的内在需求来看,涨价还将持续。

但是又面临国家控制物价的政策目标的压力。最新温总理再次重申控制物价的政策目标不变,继续执行,这也说明了未来价格大幅上涨的可能性也不大,因此豆油的提价是一个有限度的提价。

再者,从目前国储的抛售大豆以供应油脂市场也说明了政府予以抑制油脂价格上涨的深意。因此,政策性的压力还是较大,给市场投资者上涨的想象空间也可能有限。从这一点来看,豆油期价前面的高点压力较大。

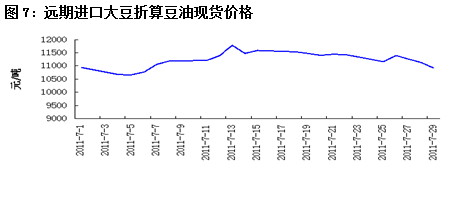

不过高企的成本也限制价格的下跌幅度。按照现在点价进口大豆,三个月后到港的大豆成本,假设豆粕价格不变和盈亏平衡的情况下,折算豆油未来的价格如下图,未来豆油价格基本在11000以上,而现在的豆油现货价格是在10500以下,可见未来豆油价格下跌幅度也有限。

图7:远期进口大豆折算豆油现货价格

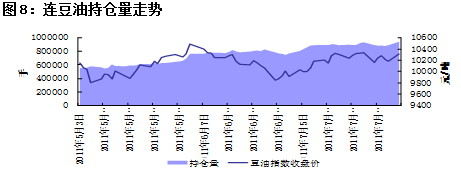

五、资金面与技术面情况

从资金面来看,八月份的资金面相对稳定,豆油上的资金较上月有所流出,不过从整个资金的规模来看,豆油的持仓仍然是处于高位,上行潜力仍然存在。

图8:连豆油持仓量走势

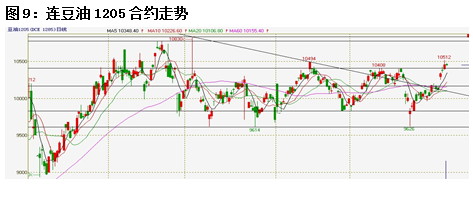

从技术上来看,豆油仍然在大区间内震荡,目前期价已经处于震荡区间的上沿,并且连续快速的拉升,有回调的需求。短期关注能否突破上面的压力线,突破将继续上行,突不破将回调。

图9:连豆油1205合约走势

结 论

综合如上后期影响豆油期价的因素,国内经济面稳定,货币政策趋紧的步伐可能有所放缓,而国外欧美债务危机存在不稳定性,出现系统性风险的可能存在;供需偏紧的美豆和国内豆油需求上升造成库存消费比低下奠定了豆油价格强势的基础,中短期炒作题材美豆的生长情况和国内油脂消费的旺季利多于期货价格,使得美豆站上14美元,对豆油价格形成提振;不过政策层面始终存在隐形压力,虽然政府已经放开了价格,但是国家控通胀的决心,绝不允许出现“油通胀”,因此政策压力存在;资金面规模较大还是有利于期价上行;技术面主力合约期价走到阶段性高点,面临压力,能否突破上行还需其他因素的配合。

总体上,我们判断只要美豆在14美元之上运行,那么美豆的生产情况和国内消费旺季的题材将使得豆油震荡偏强,上行仍有空间,目前面临技术压力,主力合约或将稍作回调后再行走高,操作上建议逢回调买入。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄