发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,渤海,期货,利多,

美债危机8月初在全球金融市场上掀起了巨浪,对全球宏观经济增长的担忧引发商品基金大举离场,油脂市场遭遇基金减持多单的打击,大幅跳水,豆油、棕榈油接近或创出年内新低。但是,不管从宏观面还是基本面来看,国内外油脂市场均不乏利多因素的支撑,尤其在油脂长期供应紧张和短期美豆破位上行的提振下,油脂市场后期上涨的概率仍然较大。

一、国内政策松紧适度 美经济二次探底概率低

1、货币供给增速下滑,紧缩政策或趋谨慎

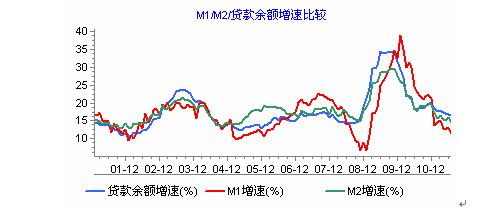

从最新的货币供应数据来看,7月货币供应量同比增速下滑明显,其中广义货币供应量(M2)余额77.29万亿元,同比增长14.7%,增速创下2005年5月份以来的新低,分别比上月末和上年同期低1.2和2.9个百分点;狭义货币供应量(M1)余额27.06万亿元,同比增长11.6%,增速则创下2009年2月份以来的新低,分别比上月末和上年同期低1.5和11.3个百分点。M1、M2增速下滑反映了在多项调控措施的综合作用下,货币信贷增长进一步向常态回归,前期紧缩措施的效果正加快显现。不过央行在最新的货币政策报告中提出“加强对国内外经济形势的观察和分析,把握好政策的力度和节奏”以及“巩固前期调控成果,科学评估判断政策的当期和预期效果”,意味着在稳健货币政策基本方向不变的情况下,货币政策有可能步入一个相对谨慎的观察阶段。央行可能会更多地利用正回购、央票等手段,将市场流动性控制在松紧适度的水平,而准备金率和利率的使用将趋于谨慎。

图1:我国货币供应量增速

我国货币供应量增速

数据来源:wind,渤海期货研究院

2、 美经济增速放缓但二次探底几率很低

美国经济分析局(BEA)公布的GDP 数据显示今年上半年美国的经济增速大幅放缓,低于预期。此外7 月份 制造业PMI 指数、6 月份消费开支环比及密歇根大学发布的“消费者情绪指数”显示美国下半年经济复苏将较预期放缓。虽然美国尚未出现经济实质性二次衰退的数据,但近期市场对于美国经济或陷衰退、欧债危机继续深化的担忧、以及两党国债上限之争带来的政治风险导致近期商业信心和市场信心大幅下滑。美国经济或陷衰退的风险增加。如果就业市场继续恶化,会导致个人消费支出的下降、企业投资减速等一系列问题。因此美国经济复苏最大的风险在于就业市场的继续恶化。但是由于美国金融系统及企业资产负债表较次贷危机期间稳健得多,而且美联储宽松的货币政策和信贷标准的下降可支持下半年美国国内私人投资增长,因此下半年美国经济较预期会大幅放缓但不是衰退,年内经济二次探底可能性较低。

二、供需趋紧及单产忧虑支持美豆油走高

尽管8月中旬以来美豆油市场触及53.1美分/磅的年内新低之后出现反弹,相对美豆和豆粕市场,美豆油涨势表现迟缓,近期在前高58.96美分处承压。但供需基本面转好,有助于美豆油保持长期上涨趋势,后期预计大豆优良率能否改善和商品基金能否再度转多将成为影响行情的主要因素。

最新的美国农业部供需报告对大豆和豆油均利多,报告下调本年度和新年度美豆油的期末库存,再度显现了豆油供应紧张的状况,奠定了豆油长期上涨的基础。NOPA最新数据显示2011年7月豆油库存回到25.3亿磅,同比下滑16.4%。生物燃油的豆油使用量仍在持续增加。6月份豆油用于生物燃油的用量为2.48亿磅,环比增加0.15亿磅。供需数据为市场提供利好,预计9月份利多的基本面将有助于豆油抵消部分外界市场带来的压力。

图2:美国NOPA豆油月度库存 单位:千磅 图3:美豆油用于生物柴油月度用量 单位:千磅

美国NOPA豆油月度库存

数据来源:NOPA,渤海期货研究院 数据来源:USDA,渤海期货研究院

美豆优良率依然不佳,最新的大豆优良率仅为59,去年和年前分别为64和69。近几个星期主产区爱荷华州、伊利诺伊州和印第安纳州的大部分地区维持异常干燥,8月份降雨仅是往年同期水平的50%-75%。虽然8月末中西部产区作物带有温和降雨,但是不足以缓解旱情,作物生长改善需要更多的雨水。目前市场对9月份报告下调大豆单产的担忧与日俱增,并逐渐通过盘面上涨表现出来。同时,南美天气再次进入市场人士的视野,由于拉尼娜现象指标加强,市场开始揣摩10月份以后的播种前景,后期天气炒作仍然将是市场主导。如果天气继续没有改善的迹象,那么即使外部氛围不佳,美豆市场底部支撑也将比较稳固。但是由于国际原油市场走势和美元背离,其多数时间都在79-89美元的区间内震荡,方向不明,对豆油的提振效应有限,因此虽然美豆类市场中美豆和豆粕均已破位上行,但资金对豆油的炒作依然较为平淡,粕强油弱的局面突出,在一定程度上抑制了美豆油市场上涨的动能。

图4:美国大豆苗情优良率

美国大豆苗情优良率

数据来源:USDA, 渤海期货研究院

三、出口前景不佳不改马棕油看涨基调

近期马来西亚毛棕榈油市场是油脂中最为疲软的品种,8月底市场再度回落向月中的低点2895令吉靠近。船运机构的数据显示8月前25天出口量较上月同期增加6.3%至136万吨,相比7月份的增幅8月份有放缓的迹象。后期马来西亚的棕榈油出口可能会受到冲击,一方面9月份之后中东、东南亚斋月节结束,消费进入淡季,出口旺盛的局面有望转淡。另一方面,另一大棕榈油出口国印尼调降了棕榈油出口关税上限,并在10月份实施,成为马来西亚炼油厂担心的主要问题,这一利空一旦在出口市场上表现出来,那么将给棕榈油上涨增添较多的波折。

图5:马来西亚月度前25天的出口量 单位:万吨 图6:国际市场豆油和棕榈油的价差图 单位:美元/吨

马来西亚月度前25天的出口量

数据来源:ITS,渤海期货研究院 数据来源:渤海期货研究院

不过从长期来看马棕油基本面仍然利多占据主导。首先,MPOB供需数据显示7月份棕榈油库存减少2.8%至199.6万吨,6月份库存为205.3万吨,库存减少主要受益于出口增加的提振。由于多数劳工因斋月节休假,8月产量增幅将放缓,预计8月份供需数据对市场提供利多的概率较大。

其次, 8月份国际市场豆油和棕榈油的价差一直处于稳中上行的趋势,目前价差在270美元/吨左右,较平均值高出130美元,棕榈油仍具有明显的价差优势,相对豆油来说,棕榈油更容易得到国际买家的青睐,也对价格提供支撑。

图7: 马来西亚月度库存和价格走势图 单位:吨 图8: 南方涛动指数

马来西亚月度库存和价格走势图

数据来源:MPOB,渤海期货研究院 数据来源:澳大利亚气象局,渤海期货研究院

第三,近期拉尼娜气候特征指标SOI有增强信号,拉尼娜会给马来西亚带来过多的降雨,年初拉尼娜特征就曾使产量受到影响。一般情况下10月份过后棕榈油将进入产量递减期,直至来年的3月。可见一旦后期拉尼娜气候特征加强,那么将直接威胁到棕榈油的供应。马来西亚IJM种植公司称今年的高产预估可能不会达到,预估在1820-1840万吨,之前分析师曾预估产量为1900万吨。年底之前天气对产量的影响依然是个变数,加上四季度棕油月度供应递减,马棕油长期上涨的格局有望延续。

因此后期来看,9月中旬公布的供需数据将对棕榈油提供支撑,但是出口前景不佳带来的利空仍将通过盘面继续消化,短期马棕油震荡行情有望延续,长期上涨格局不变。

四、连豆油震荡上涨等待需求旺季启动

近期国内豆油期、现货市场上表现出现货强于期货市场的行情,期货市场上豆油跟随外围市场宽幅震荡,8月中旬回探前低之后反弹,然涨势偏弱。豆类市场国内走势较国外偏弱,也呈现出豆油弱于大豆和豆粕的走势。现货市场则表现抗跌,各地豆油价格稳中上涨,与上月相比广东湛江地区四级豆油价格上涨30元至9710元/吨,张家港先抑后扬持平于9950元/吨,天津周边地区上涨100元至9780元/吨。

图9: 我国豆油进口成本和内外价差变动 单位:元/吨

数据来源:渤海期货研究院

从目前来看,提振豆油价格的市场因素主要有以下几个方面,一是美豆和美豆油市场基本面利多对豆油提供外部支持。二是我国进口毛豆油内外价差倒挂的局面仍然突出。目前进口成本在10713元/吨左右,内外价差仍在700元/吨的高位。三是从进口大豆的角度上讲,8、9月份我国大豆到港成本有望上涨,进口大豆压榨利润仍然亏损,油厂降价空间不大,意味着后期豆油易涨难跌。最后,9月份开始豆油市场贸易商节前备货将进入高峰期,需求旺季到来推动市场看涨氛围趋浓,加上当前油厂挺价心理突出,后期需求一旦转强,豆油有望走出季节性上涨行情。

此外须注意到我国7月份豆油进口量达到25.9万吨,远高出上半年月均6.4万吨的量,预计8、9两个月进口量仍然较大,加上港口积压大量的大豆库存,后期供应压力也不容小觑。预计后期仍将是一个震荡上涨的行情,关注终端需求,一旦需求启动,四季度豆油涨势有望展开。

五、国内连棕油蓄势待涨

受马来西亚棕榈油市场近期走弱的拖累,国内棕榈油期现货市场则纷纷走软,连棕油期货市场在三大油脂中最弱,现货价格月比也出现大幅回落,现货行情弱于期货市场。主流地区天津港(600717,股吧)24度精炼棕榈油月比下跌170元至8730元/吨,张家港下跌200元至8750元/吨,广州港下跌290元至8460元/吨。

图10:我国棕榈油进口成本和内外价差走势 单位:元/吨 图11:我国棕榈油月度港口库存对比 单位:万吨

我国棕榈油进口成本和内外价差走势

数据来源:渤海期货研究院 数据来源:渤海期货研究院

相对马盘来说,国内棕榈油市场短期基本面相对偏空,首先6、7月份我国进口商加大了棕榈油得进口量,导致8月到港规模相比之前提高,港口库存增加至53.8万吨的高位。而从消费上看,由于今年我国对植物油掺兑管理严格,加上局部地区气温回落,棕榈油的消费需求已经开始有转淡迹象,贸易商促成交的心理增强,使价格失去上涨的力量。

但是长期市场仍存利多,首先从进口成本上看,目前我国进口棕榈油到港价格为9254元/吨,内外价差倒挂在600元左右,进口成本偏高限制了国内价格的下跌空间。其次,由于内外价差扩大使进口商的亏损扩大,一定程度上限制了新订单的签订,预计9、10月份进口装运量有望下降,加上棕榈油也将进入消费淡季,进口步伐也会逐渐放缓。从而使后期棕榈油去库存化的进程加快,港口库存有望趋减。历史数据也显示四季度库存量一般保持在年内低区间内。加之今年拉尼娜气候特征渐显,马棕油产量前景不明朗也将加剧四季度国内棕油的供应形势。因此整体上看,尽管短期国际金融市场形势仍然变幻莫测,棕榈油自身也受供应量大的压力,很可能保持以震荡为主,跟随周边市场重心上移的行情。但是进口成本高企、供应形势趋紧及马棕油看涨也将对连棕油提供长期支撑。

六、技术分析和展望

图12:大连豆油Y1205合约走势图

大连豆油Y1205合约走势图

数据来源:文华财经,渤海期货研究院

Y1205合约经过8月中旬以来的连续反弹,K线已经回升至黄金分割线0.618位置上方,10099提供短线支撑。目前K线上攻7月中旬到8月初形成的高位震荡平台,连接前期高点的压力线压顶。MACD两线上行,有突破0线的趋势,红柱增长,看多动能有所恢复,后期如果能够有效突破震荡平台。则可顺势做多,豆油将继续冲击10830的前高。黄金分割线0.382位置即9614-9626的前低将对豆油提供长期底部支撑。

图13:大连棕榈油P1205合约走势图

大连棕榈油P1205合约走势图

数据来源:文华财经,渤海期货研究院

P1205合约走势较豆油明显偏弱,8月中旬反弹之后K线连续两周横盘运行,短期方向不明,MACD两线止跌上行,红柱增长,OBV能量线暗示当前做多动能低迷,市场短期上涨乏力。从黄金分割线上看,K线后期在0.382位置即9066处受到阻力,短期仍是弱势震荡反弹行情,9066能够突破将有望上攻9288。前低8464附近提供长期底部支撑。

总结:

整体来看,目前植物油市场仍然处于基本面占主导的背景之下,如果9月份之后美豆优良率继续下降,单产将为豆类及油脂市场的上涨推波助澜。但鉴于原油市场尚未摆脱底部震荡区间,美豆油后期涨势恐将偏弱于美豆。马来西亚棕榈油方面,尽管9月份之后出口前景不佳,但是产量增长预期悲观将奠定其长期看涨格局。 国内市场上,豆油虽面临着供应趋增的压力,但一旦双节终端需求启动,将有助于其打开上行空间。尤其是四季度具有油脂需求最高峰的新年和春节,届时豆油突破前高的概率较大。而棕榈油受制于库存和需求的压力,短期走势将弱于豆油,马棕榈油市场运行决定其长期基调。 预计9月份之后豆油和棕榈油市场将以震荡上行的行情为主,四季度后国内油脂进入消费旺季,届时如果经济层面不发生重大问题,油脂的季节性上涨行情有望展开。(渤海期货农产品团队 房芳 赵安明)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄