发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,象屿,供需,利好,一,

一、八月份:天气升水助推市场走高

八月份正值大豆结荚的关键生长期,天气升水增加。受此支撑,在月初的下滑之后,豆类市场快速反弹,并且外盘美豆突破前期震荡区间带领连豆上攻,同时豆粕和油脂类市场受成本推动走高。

8月29日,连豆1205合约收于4747元/吨,较上月上涨2.42%;连豆粕1205收于3416元/吨,较上月上涨1.21%;连豆油1205合约收于10334元/吨,较上月上涨1.27%。外盘美豆11月份合约收于1447美元/蒲式耳,较上月上涨6.61%。

二、供给端分析——偏紧预期强烈

1.北半球大豆进入收割季,产量预期不乐观

九月中下旬,北半球大豆将进入收割期。受之前干旱天气影响,今年美豆作物优良率偏低,从而使得产量下滑预期明显。

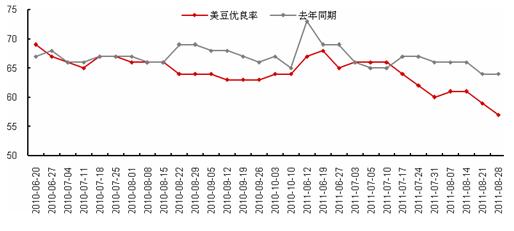

美国农业部作物生长报告显示,截至8月28日当周,美国大豆优良率为57%,之前一周为59%,去年同期为64%;大豆结荚率为93%,之前一周为83%,去年同期为96%,五年均值为94%;大豆落叶率为2%,去年同期为7%,五年均值为6%。从最新的作物生长情况中我们可以看出,受前期干旱天气影响,美豆生长情况不是非常乐观,减产隐忧将较难消除。

近期Pro Farmer在为期一周的田间巡查结束后发布的农户简报预计,今年美国大豆产量为30.83亿蒲式耳,每英亩产量为41.8蒲式耳,高于农业部最新预估的30.56亿蒲式耳和每英亩41.4蒲式耳。即便如此,由于八月份天气依旧偏干,不利于大豆结荚鼓粒,所以对于美豆的产量预估我们持偏紧的态度。

大豆

国内方面,由于种植效益偏低,今年国内大豆种植面积下滑已在市场预料之中,如果天气情况不配合,那么大豆减产将为大概率事件。从天气监测数据来看,今年八月份东北大豆主产区气温偏高,降水量明显偏低,不利于大豆结荚鼓粒,对于国内大豆产量预估,我们不抱太过乐观的估计。

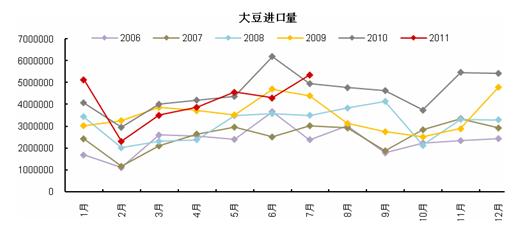

这样,在今年大豆减产的预估下,下半年国内大豆进口量料将有增无减。海关公布的数据显示,7月份中国大豆进口535万吨,环比增长24%,较去年同期增长8%,1-7月累计进口2906万吨。

大豆

2.库存状况中长期利多

九月之后,大豆市场将跨入旧库存销售结束和新大豆尚未收获的青黄不接时期,在此期间市场对于期末库存的消耗将有所加快,从而加剧供应偏紧的局面。

美国农业部8月份的供需报告上调了美国2010/2011年度大豆结转库存,但同时下调了美国及全球2011/2012年度大豆的结转库存,使得全球大豆供给由充足转向偏紧。从库存消费比的变化来看,大豆供给“远紧近松”,对市场能够提供中长期支撑。并且,从中美两国的大豆供需平衡表可以看出,由于期末库存下滑,消费量上升,新作物年度两国大豆的库存消费比均出现明显下滑。

大豆

最新供需报告显示,2010/11作物年度,美国大豆产量预估为9061万吨,较七月预估持平,同比下降0.88%,大豆压榨量预估为4477万吨,期末库存预估为626.2万吨,库存消费比为13.99%,环比增加1.88个百分点,同比增加5.38个百分点;中国大豆产量预估为1510万吨,较七月预估下降0.66%,同比增长2.72%,大豆压榨量预估为5510万吨,期末库存预估为1410.9万吨,库存消费比为25.61%,环比下降0.18个百分点,同比下降4.03个百分点。

2011/12作物年度,美国大豆产量预估为8316.8万吨,较七月预估下降5.24%,同比下降8.21%,大豆压榨量预估为4449.7万吨,期末库存预估为422万吨,库存消费比为9.48%,环比下降1.12个百分点,同比下降4.51个百分点;中国大豆产量预估为1400万吨,较七月预估下降2.10%,同比下降7.28%,大豆压榨量预估为6060万吨,期末库存预估为1280.9万吨,库存消费比为21.14%,环比下降0.49个百分点,同比下降4.47个百分点。

三、需求端分析——消费旺季到来

今年5月份以来,由于油脂限价,下游消费低迷,国内油脂厂商生产利润下滑,生产积极性降低,原料消化不畅,国内港口大豆库存直逼700万吨。但是进入八月份以来,港口库存出现明显下滑,已从最高时的650-700万吨的区间滑落至600万吨附近,主要归功于油脂备货旺季的到来以及豆粕需求有所启动。基于油脂双节消费旺季和豆粕需求恢复性增长的预期,预计九月份港口大豆将继续踏上去库存化的漫漫长路。

统计数据显示,目前国内主要港口的大豆库存量约在601万吨,去年同期库存为589万吨,而5年平均库存417万吨。8月大豆进口到港量为400万吨,目前消耗量维持在16-17万吨左右。海关数据显示,7月大豆到港量为535万吨,而市场预计8月为380万吨,算上7月延迟到港,8月到港总量预计在450万吨左右,9月预计400万吨。

大豆

1.豆粕——猪价连创新高,存栏量仍需补进

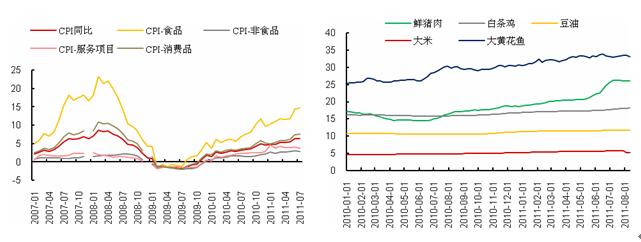

商务部发布的价格监测数据显示,8月21日当周,全国规模以上生猪定点屠宰企业白条肉出厂均价为25.38元/公斤,环比增长0.44%,同比增长54.19%,8月26日当周,全国鲜猪肉批发价格为26.11元/公斤,环比增长0.31%,同比增长52.51%。时至今日,国内生猪价格连创新高,虽然近几周增长势头有所放缓,但仍位于记录高位。

大豆

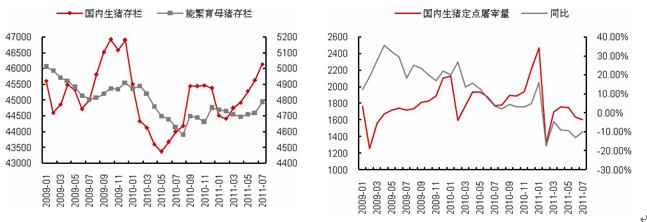

农业部最新发布的消息显示,2011年6月份,我国生猪存栏量为46142万头,月环比上涨1.10%,同比上涨0.52%;其中能繁母猪为4786万头,月环比上涨1.40%,同比上涨3.37%。目前国内生猪存栏量已连续5个月上涨,母猪存栏量也连续三个月小幅增长。

另一方面,国内生猪定点屠宰量却不太理想。自今年1月份的高点滑落之后,国内生猪屠宰量虽有增加但依旧位于低位,并且涨跌互现,数量相对不稳定。这反映了国内可屠宰生猪的供给量依旧存在很大缺口。一方面这是因为生猪长成可供出售的肉猪需要经过小半年的周期,虽然生猪存栏量出现回暖,但短期还很难满足快速供应需求,另一方面这种情况还将使得生猪价格继续维持高位,从而继续助推养殖户高涨的养殖积极性。8月17日当周,国内仔猪均价达到36.19元/公斤,环比增长0.61%,是去年同期的2.04倍,并且猪粮比价破8之后继续维持在高利润区间。

从豆粕需求的角度来看,由于养殖场利润维持高位,下游补栏需求高涨,后期豆粕需求继续走高为大概率事件。

大豆

2.豆油——双节消费高峰期到来

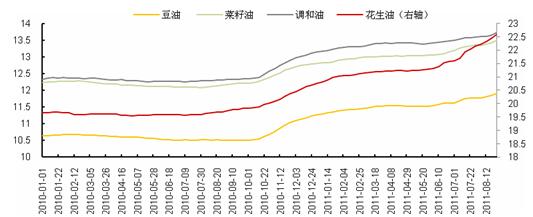

商务部发布的商务预报显示,8月26日当周,国内豆油零售价为11.8元/升,较前周上涨0.06元,或0.51%,较去年同期上涨1.39元,或13.23%;花生油零售价为22.57元/升,较前周上涨0.14元,或0.62%,较去年同期上涨2.89元,或14.68%;菜籽油零售价为13.49元/升,较前周上涨0.07元,或0.52%,较去年同期上涨1.34元,或11.03%;调和油零售价为13.72元/升,较前周上涨0.08元,或0.59%,较去年同期上涨1.41元,或11.45%。

自油脂限价令确认结束之后,国内小包装食用油零售价格纷纷上调,并连续两月小幅走高,涨幅在1%-5%不等。进入九月份,随着双节消费高峰的临近,油脂零售价格继续走高存在可能。

四、宏观环境分析

1.欧美问题“老生常谈”

八月份美国经济复苏受质疑、欧债问题挥之不去使得外围宏观环境整体偏弱,并对大宗商品市场形成打压。由于当前并未出现明显的好转迹象,九月份欧美问题将依旧干扰大宗商品市场走向,仍显疲弱的宏观环境短期难现较大幅度改善,整体中性偏空,美元指数料将继续维持低位震荡。

欧美

2.高通胀依旧是国内宏观主题

受食品类价格走高推动,7月份国内CPI同比增速达到6.5%,达到2008年6月份以来的最高水平。截止到8月底,国内食品类批发、零售价格仍处于上升趋势中,由此来看,九月份通胀问题依旧是国内宏观环境的主题,紧缩预期的存在将继续影响资金流动性以及投资者心理预期。

食品

五、资金、持仓分析

从CBOT大豆历史持仓情况来看,在持仓从前期的高峰下落之后有一段时间的盘整期,在这个期间,如果大豆价格的下跌幅度低于持仓的下滑水平,那么伴随着盘整过后持仓量的向上走高,大豆价格也会走高。从当前的持仓水平来看,之前持仓水平创新高时,大豆价格也走出小高峰。在这之后大豆持仓出现了明显的下滑,而美豆期价却停留在盘整阶段。整体来看,前期的持仓下滑主要是因为资金的阶段性获利了结,而价格未出现相应的下滑,主要还是基本面起主导:大豆种植面积下滑使得市场仍有做多预期,资金蛰伏,等待消息面的突破。八月份大豆处于关键生长期,在天气升水的刺激下,八月底美豆终于突破震荡区间上沿,确立上行趋势。

大豆

六、相关市场分析

1.玉米——接近历史高位,影响种植意向

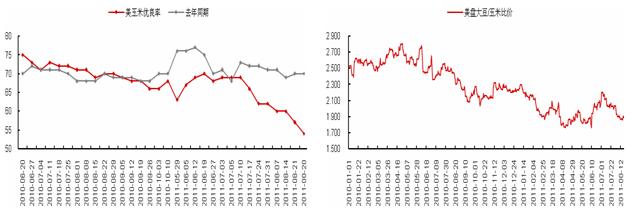

受前期高温干旱天气影响,美国玉米生长优良率也出现明显的下滑。截至8月28日当周,美国玉米优良率为54%,前一周为57%,去年同期为70%;蜡熟率为88%,前一周为73%,去年同期为94%,五年均值为85%;凹损率为53%,前一周为33%,去年同期为70%,五年均值为54%;成熟率为9%,去年同期为17%,五年均值为11%。

从今年初开始,伴随着种植面积与产量的各种不同预期,玉米市场整体维持震荡走势。近期来看,继最近的大幅下滑之后,由于美国玉米产区天气利多,玉米期价顺利上扬。如果九月份玉米价格继续受产量担忧推升,料将对临池大豆市场产生利多刺激。

另外,从大豆/玉米比价来看,目前美盘大豆玉米比价位于1.9附近,离2.4的均值水平有不小的差距,并且也超过了2.2-2.6的波动区间。对于后期即将进入种植期的南美地区来讲,大豆/玉米比价维持低位将吸引农户种植玉米,以追求更高的汇报。如此一来将加剧大豆的供给偏紧局面。另外,单纯从价差走势来看,由于大豆/玉米比价已经过低,后期料将有价差回补需求。

大豆

2.原油:震荡整理

由于美国经济复苏缓慢,欧债担忧挥之不去,九月份全球宏观环境仍将中性偏空,对大宗商品市场不能形成有效支撑。今年原油消费旺季不旺,并且九月份中下旬原油需求有可能迎来季节性的下滑,加上今年超高的库存压力以及利比亚战局趋稳等多重因素影响,九月份全球原油市场仍将维持区间震荡走势,短时间出现方向性变化的可能性不大,从而使得生物燃料需求预期平淡。

七、九月份行情预测与操作建议

行情预测:

外盘方面,受前期天气升水支撑,美豆已突破震荡区间上沿走高,上升形态良好。九月份美豆市场将依旧围绕减产问题展开,市场上行支撑未改。但是依然疲弱的宏观环境仍将构成上行困扰,对于美豆能否再造08年的辉煌我们暂持观望态度。

国内方面,今年国内大豆种植面积下滑已普遍得到市场认同,再加上前期产区天气阻碍大豆生长,减产预期随着收获季的到来愈加强烈。并且随着油脂消费旺季到来和豆粕需求的启动,豆类市场受到供给和需求两方面的利好支撑,而外盘走强也恰恰提供了一个很好的上攻时机。

但不容忽视的是,由于宏观环境整体仍旧中性偏空,外围经济前景疲弱对大宗商品的打压料将累及国内市场,而国内依旧严峻的通胀问题料将使得农产品价格的上涨备受瞩目,政策调控隐忧始终干扰市场做多情绪。因此,同外盘相比,国内市场的上攻之路料将稍欠顺畅,略显曲折,更倾向于在震荡中寻求突破。

操作建议:

从季线来看,豆粕1205合约呈现出震荡上扬的态势,月线5月均线和10月均线相碰后价格拉起均线向上分散,呈现出多头看涨的格局,在强大的月线支撑下,日线和周线的短期震荡不足为惧。豆粕1205合约可以以5日均线作为入场,上方面临着前期高点3533元附近的压力,下方3340-3350元一带存在最强支撑,以逢低买入为主。

月线来看,大豆1205合约经历了10个月的震荡,区间在4400-4800元之间。从细致角度来看,周线的价格重心逐步交易,macd贴0轴之上交叉缠绕,价格看好。当前日线呈现发散格局,各均线略远,同时在大幅上涨后需要一定的蓄势调整周期,等待价格回落至5日均线附近后考虑买入,多空分界点在4650元。

豆油1205合约在8月回落至9626元后受到下方均线支撑迅速拉起,最终报收阳线,使得月线格局保持了较为完成的形态,当前5月均线略微向上发现,macd黄白线距离也有拉开的迹象,价格震荡偏多。周线格局方面,豆油在经历了去年8月至今年初的大涨后,macd拉至高位,连续经历了半年多的修正,macd黄白线回到0轴附近,已经具备了向上拉升的动力。策略上,可以在5日均线附近买入或者等待价格有效突破10500元后入场操作。

八、风险提示

1.大豆意外增产

虽然天气升水犹存,但不排除大豆增产的可能。如果今年大豆供给压力陡升,将抹掉豆类市场的上行支撑,市场料将回落。

2.下游消费不振

如果双节消费期油脂需求并未走升,豆粕需求增速平淡,那么市场上行支撑将大打折扣。

3.宏观环境恶化

美、欧国家的经济问题一直对大宗商品市场构成利空,如果九月份宏观环境再次恶化,系统性下滑风险增加,豆类市场也不能独自走出一波上涨行情。

4.政策打压出台

国内仍旧严峻的通胀问题始终困扰投资者做多情绪,如果后期食品价格上涨使得国内通胀形势更加严峻,国家或出台严厉的打压政策,从而使得豆类市场上行之路受阻,料将继续被限制在前期的震荡区间内。(象屿期货农产品团队)

【独家稿件声明】凡注明 “和讯”来源之作品(文字、图片、图表), 未经和讯网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与 010-85650738 联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄