发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,民生,基本面,利好,

和讯特约

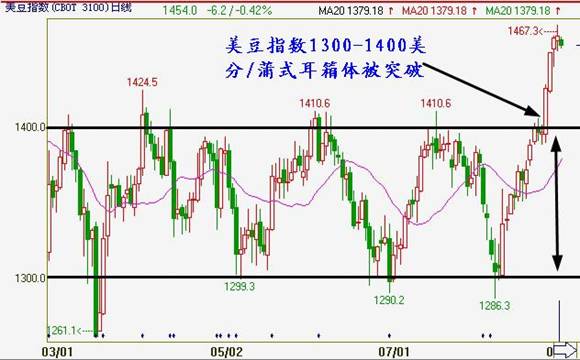

美豆指数自年初创下高点1446.5美分/蒲式耳后,一直在1300-1400美分/蒲式耳做箱体区间震荡,最近的两次高点分别是6月3日和7月19日录下的1410.6美分/蒲式耳(图1),但随即步入下跌通道,下方分别下探到1290.2、1286.3美分/蒲式耳开始探底回升。距离最近的上涨行情起始于8月10日,由于受到干旱天气的影响,加上中国对大豆的需求强劲,美豆指数开始逐渐踏上上涨的道路,并于8月26日一举突破1400美分/蒲式耳,美盘大豆终于突破了自2月以来的振荡区间。从目前情况来看,强烈的减产预期及趋紧的供需格局使得豆类市场上涨的基础得到了巩固,多头情绪已明显趋强,连盘豆类油脂后市有望继续走高。

图1

美豆指数日走势K线图

一、全球大豆、美国大豆库存消费比都出现下跌态势

根据美国农业部8月份的供需报告数据,2011/2012年度美豆期末库存预估为422万吨,库存消费比约为4.93%,属于历史较低水平,前一年度美国大豆库存消费比为7.0%,下降近两个百分比,这有有力的支撑全球大豆下半年走势,对豆类下方有比较强的支撑,这也不难理解在2011年上半年有时大宗商品在整体普遍下挫时,豆油油脂五品种也仅是小幅回调,其主要原因还是在于受到基本面的利好支撑。

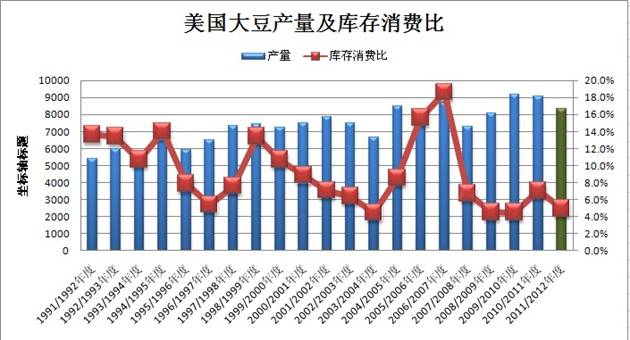

此外2011/2012年度全球豆油和美豆油库存消费比较上一年度下降,供需进一步趋紧,下半年将存在补涨要求。从全球范围来看,2011/2012年度全球大豆需求量将达到2.62亿吨,将首次出现近三年大豆需求量大于产量的情况,8月供需报告数据显示,2011/2012年度全球大豆产量仅2.57亿吨,全球大豆库存消费比也同样出现下降情况,供应趋向紧张。由图2、图3可知,2011/2012年度美国大豆将继续减产,但全球对大豆的需求量仍在稳步的增加,下半年如果大豆价格不能得到合理的上涨,将直接影响巴西、阿根廷豆农的种植积极性,更加剧后市大豆的供需矛盾。

图2

美国大豆产量及库存消费比

图3

全球大豆消费量及库存消费比

全球大豆库存消费比自2008/2009年度创下19.3%低点后随着全球产量的回升其值开始逐渐上升,2009/10、2010/11年度分别达到24.9%、27.1%,根据8月份美国农业部供需报告,2011/12年度全球大豆库存消费比为23.2%,近三年来全球大豆库存消费比首现下降的情况,与此同时的是全球主要大豆产区美国、巴西及阿根廷都2011/2012年度库存消费比皆出现下跌,这对下半年连盘豆类油脂是利好支撑。

二、国产大豆减产已成定局 消费却继续稳定增加

我国本是种植大豆的传统大国,但由于土地资源的紧张加上种植大豆的效益一直不高,直接影响豆农的生产积极性,加上近年来生产资料成本的上涨推动种植费用飞涨,据数据显示2011/2012年每种植一亩大豆成本为500元,按照目前市场价格,大豆种植效益仅为130元/亩,综合各方面因素交织在一起,我国大豆种植面积已经连续五年在减少,产量也呈现减产的趋势,数据显示我国2011/2012年度大豆产量可能只有1500万吨,相比与我国一年近7000万的消费量可知只要美豆行情一启动,内盘跟随上行是必然的。

图4

中国大豆产量与种植效益

表1

2000/01-2011/12年度中国大豆供应平衡表

同时我们要清楚的知道中国依然是新兴发展中国家,随着百姓的收入稳定提升,生活逐渐得到改善的情况下,我国对食用油的消费需求处在不断上涨的阶段,人均消费食用油及人均消费肉制品都将刺激对豆制品的需求。

图5

历年中国大豆总消费量

由图5可知尽管在国产大豆无法增产的情况下我们的大豆需求依然无法抑制,每年都在以一定的增速在稳步增加,2011/2012年度我国对大豆的需求将达到惊人的7092.7万吨,而目前国产大豆顶多只能贡献其中的1500万吨,剩下的都需要进口来予以解决,对外依存度逐年加大,特别是在大豆定价权在他人手中时,只要进口大豆价格稍有波动,对我们影响甚大。

笔者根据近二十年的消费数据通过计算工具得出我国大豆消费量与自然年度的一个计算公式:Y=11.27X2 +52.79X+974.2(其中Y为年大豆消费量,X为自然年度,记1991/1992年度为1,1992/1993年度为2,以此类推),R2 =0.990,拟合度良好,我们可以以此来推算未来几年我国大豆的消费预期值,根据计算可知我国在2012/2013、2013/2014年度的大豆消费量期望值分别为7590.26万吨、8150.2万吨,也即意味着在2011年我国大豆消费首次突破7000万吨后,仅用三年时间我国大豆消费量就将达到8000万级别,到时我国大豆对外依存度将更加明显。

三、大豆已进入天气市 内盘豆类易涨难跌

据华盛顿8月29日消息,美国农业部(USDA)在每周作物生长报告中公布,截至8月28日当周,美国大豆优良率为57%,之前一周为59%,去年同期为64%。截至8月28日当周,美国大豆结荚率为93%,之前一周为83%,去年同期为96%,五年均值为94%。截至8月28日当周,美国大豆落叶率为2%,去年同期为7%,五年均值为6%。总体来看,今年美国大豆生长优良率持续下降,对大豆价格后期将形成有力的支撑。另据气象机构展望,美国周六北部至中部地区有零星阵雨和雷阵雨,南部地区天气大多干燥,周日东部至东南部地区有零星阵雨和雷阵雨,西部和西北部地区大多干燥,周一天气干燥。周六东部地区气温高于至远高于正常水平,西部地区接近至高于正常水平,周日东南部地区接近至高于正常水平,西北部地区接近至低于正常水平,周一气温接近至低于正常水平。大豆主要产区天气较干燥和温暖。8月期间部分地区降雨得到改善,但其他地区仍然非常干燥。7月及8月的酷热干燥天气将影响大豆作物生长。今年夏季美国中西部极端高温干旱天气,对于大豆减产的影响已是必然,天气市一触即发。

四、油脂处于价格低洼地 投机基金大量涌入

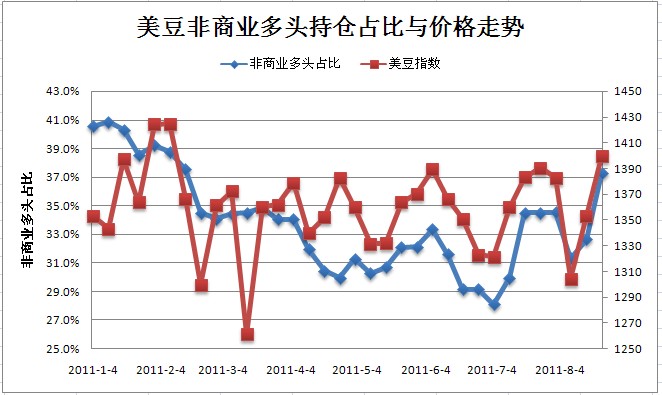

CFTC 于美国东部时间每周五公布当周二的持仓数据,持仓报告分为“期货”(Futures-Only) 和“期货与期权”(Futures-and-Options) 两种,通常所说的持仓报告是指前者。一般认为非商业头寸是基金持仓。在当今国际商品期货市场上,基金可以说是推动行情的主力,除了资金规模巨大以外,基金对市场趋势的把握能力极强,善于利用各种题材进行炒作。并且它们的操作手法十分凶狠果断,往往能够明显加剧市场的波动幅度。

图6

CFTC美豆非商业多头持仓占比与美豆指数

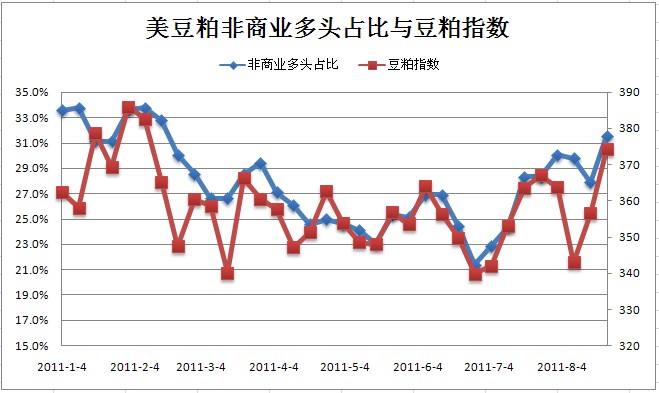

图7

CFTC豆粕非商业多头持仓占比与豆粕指数

从图6、图7我们可以大概知道美豆、豆粕非商业多头持仓占比与价格指数走势比较吻合,偶尔的偏差也情有可原,毕竟想完全的重合是不可能的事情。根据CFTC数据显示,8月6日,8月16日和8月23日美豆非商业多单持仓量分别为156609手、165401手和197756手,相应的占比为31.3%、32.6%及37.3%,可以说在CBOT美盘上,投机基金成功的把握住了此次上涨行情,或者说是直接推动了美豆上涨的行情,在其持仓居高不下的情况下,豆类涨势或将延续。

8月中旬以来,美农产品期货总持仓逐步启稳,其中美豆、美豆粕及玉米期货总持仓增仓尤为明显。而从基金净多持仓来看,截至8月23日这周,基金除了对美小麦的净多持仓小幅减少以外,在其他农产品的净多持仓比例均有所增加,可见基金做多农产品的态度比较坚决,市场做多情绪正在逐渐恢复,有助于期价继续向上拓展空间。

综上可知,全球大豆2011/12年度供需失衡已成定局,国产大豆亦在减产,美豆指数近期刚好突破上方压力位1400美分/蒲式耳,涨势将延续,这将有力的提振国内豆类油脂市场,尤其是豆粕和豆油,后市在需求的推动下有望继续上行。操作上宜保持多头思维,分批逐渐低位建仓,中长线持有。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄