发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,锦泰,棕榈油,有望,

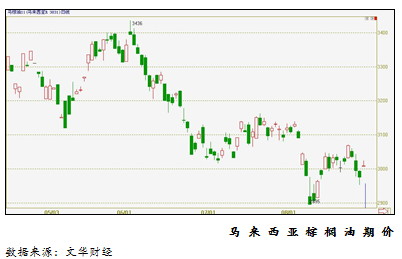

一、棕榈油市场八月份行情回顾

8月份,国内外棕榈油期价都呈现先抑后扬格局。上旬,在欧债危机加剧、美国主权债务评级被调低等金融市场系统性风险影响下,全球商品市场以及股票市场均遭重挫,马来西亚以及大连棕榈油期价也追随跌势。中下旬,外围市场逐步止跌企稳,在原油期价出现超跌反弹以及美豆期价显著上扬的提振下,棕榈油期货也探底回升,大连期价走势略强于马来西亚。

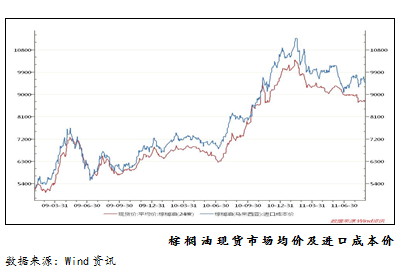

棕榈油现货市场均价及进口成本价 数据来源:Wind资讯

国内24度棕榈油现货价格在今年2月份触及10400元/吨的阶段性高点,随后一直呈现震荡下行走势。由上图还可以看出,从六月份以来,马来西亚进口24度棕榈油的成本价与国内现货均价的价差不断拉大,目前已倒挂约1000元/吨。

二、棕榈油基本面分析

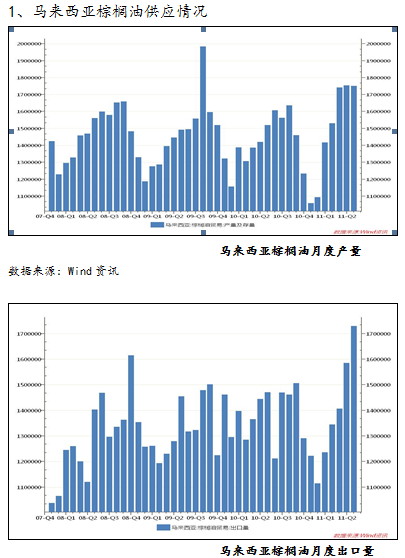

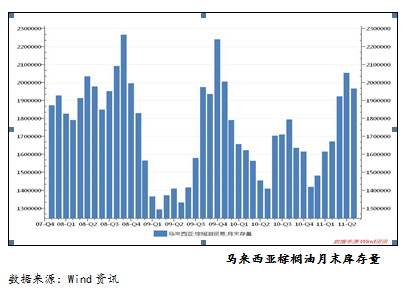

马来西亚棕榈油局(MPOB)最新公布的数据显示,7月份马来西亚棕榈油产量为175万吨,较6月份产量下降0.3%;7月份马来西亚棕榈油出口173万吨,较6月份增长9.2%;7月份马来西亚棕榈油库存199万吨,较6月下降2.8%。从数据来看,马来西亚棕榈油产量在经历了连续两年的下滑之后,因今年天气条件改善而出现显著增长,预计2011年产量将达到1830万吨,同比增长7.6%,这也是棕榈油期价在今年表现持续低迷的主要原因。但我们也要看到,虽然目前处于棕榈油增产周期之中,但出口量也在同步放大,7月份的出口量甚至创出近四年来的新高,而船运调查机构SGS发布的最新数据也显示,8月1-25日马来西亚棕榈油出口预估为137万吨,较上月同期增长5.5%。出口大幅增长是与棕榈油较豆油比价偏低,吸引进口商更多转向棕榈油采购有较大关系,预计在未来两个月,马来西亚棕榈油的出口量还将维持高位,这将会对棕榈油价格产生利多影响。

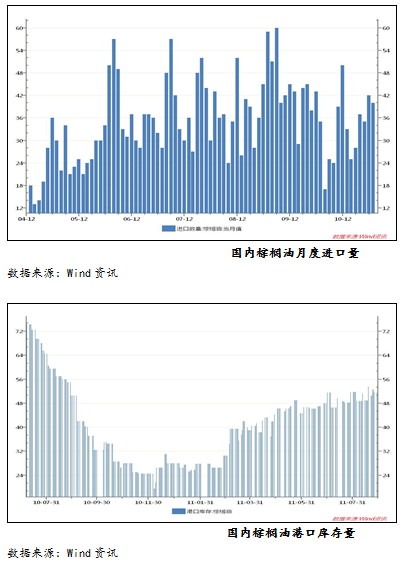

2、国内棕榈油进口情况

中国海关最新公布的食用油进口数据显示,我国7月份棕榈油进口数量有所回落,为40.1万吨,较6月份减少1万吨左右,较去年同期增加3万吨左右。8月份国内棕榈油港口库存为50万吨左右,较前几个月略有上升,但远低于去年同期70万吨的水平。由于中秋国庆的消费旺季带动,预计8、9两个月中国进口棕榈油数量会增加,而后随着北半球开始进入冬季,棕榈油因其熔点过高会凝固的原因,消费需求将减少。

3、大豆及豆油期价上涨提供支撑

同为食用油品种,24度棕榈油与豆油存在可替代性,豆油价格的波动必然对棕榈油价格产生影响,而在当前大豆生长的关键时期,大豆价格的走势又成为决定豆油价格的主要因素。美国农业部公布的8月份供需报告数据显示,预计2011/2012年度的全球大豆产量为25747万吨,较上一市场年度的26395万吨下降648万吨;预计全球大豆的消费量从上一年度的25293万吨上升至26232万吨,增加939万吨;2011/2012年度全球大豆的库存消费比也从上一年的0.27降至0.23。总体而言,2011/2012市场年度全球大豆的供需格局较上一年度继续偏紧,这为大豆期价奠定了上涨的基调,同时也会对豆油及棕榈油的期价提供支撑。

4、国际经济形势影响油脂需求

8月份,全球经济动荡不安,各国经济增长明显放缓、欧元区债务危机、美国被标普下调主权信用债务评级至AA+,这些消息导致市场对于经济未来前景担忧,引发了全球金融市场暴跌。眼下尽管危机暂时得到缓和,但不确定性依然较大,投资人对世界经济增长放缓的忧虑难以消除。在经济下滑的大背景下,油脂需求也会随之放缓,但由于油脂消费中的大部分属于食用需求,其需求刚性较强,消费量大幅减少的概率小。油脂的工业需求受影响程度会更为明显,而棕榈油作为工业用途最为广泛的油脂品种对经济波动特别是原油价格波动的敏感性高,当前国际原油价格依然徘徊在90美元/桶下方,这对棕榈油需求会形成制约。

三、棕榈油后市行情展望及操作建议

综合上文分析,在未来几个月,棕榈油进入减产周期而油脂的消费旺季又将会提振需求,同时,全球债务危机等利空因素也在逐步消化,棕榈油期价有望在九月份探明阶段性底部,并在四季度呈现震荡攀升的恢复性上涨行情。建议投资人在8800点一线做多棕榈油1205合约,并以8月份的低点8460作为止损,目标上看10400点的前期高位。对于有棕榈油现货需求的企业而言,目前也是进行买入套期保值的较好时机,企业可根据自身财务状况等因素,分批次买入套保。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄