发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,徽商,豆类,破局,前,

和讯特约

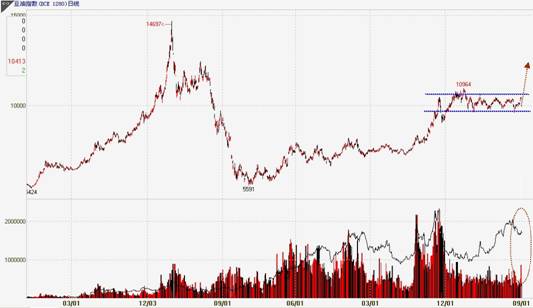

豆类在第三季度已经过去的时间段内可谓是一波三折。豆油在三月份创出今年上涨的新高后,随着大宗商品的整体走弱和一系列利空因素的释放,维持了近半年的大区间震荡。与此同时,作为豆油的上游,大豆的走势和豆油趋同性还是比较高的,只是相对在时间上更早地进入了箱体震荡(4400-4800)的节奏。

目前,农产品尤其是豆类出现了相对于整个商品市场的异动,持仓和成交似乎均在释放一种信号:农产品要有动作!如此罕见的反季节性的多空对垒,大区间上沿的蠢蠢欲动,这,是否就是大破局的前夜呢?

第一部分:来自宏观面的启示——“两个主题”的记忆偏误

后市宏观经济面前景的不确定性仍将影响商品大势,虽然尤在长达半年的时间内,举国之内外重磅金融经济变数不占少数,但农产品却好似“不管风吹浪打,胜似闲庭信步”,相对于工业品和软商品的跌宕,豆类似乎有着自己的风格。但金融属性的定价问题依然不能忽视,尤其是“美元”和“通胀”这两个重要的主题。

主题之一 :美元为“媒” 注水为“纲”

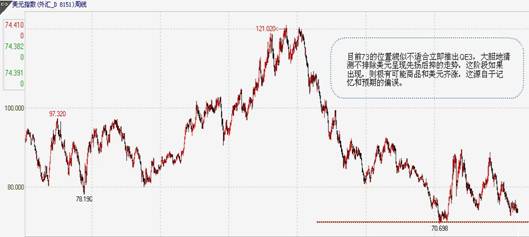

前段时间轰轰烈烈的美债上限问题告一段落,但标普的调评再度引发动荡,但很快随着经济数据的发布以及市场恐慌情绪缓解,美国国债相对安全地位的再次确认,美国依然是拥有全球范围内规模最大、流动性最强的固定收益市场,随后大宗商品市场开始反弹。这一切的背后,实际上是美元的“媒”在起作用。

但此时的美元指数则显得很平静,2011/05/04的低点似乎依然是一道防线,欧元和美元的争斗依旧是外汇市场最大的博弈亮点,美元已通过贬值稀释和洗劫了欧盟的财富积累,并继续想辅以金融力量攻击欧元区软肋国家的主权债评级,目的在于摧毁欧元信心。但遭遇了欧元的顽强抵抗,国际金价的一路高歌说明了美元的爆破战术没有很好的奏效。(因为欧洲各国央行名义黄金储备比美国多3000吨,购买黄金推高国际金价,进而提高欧洲央行的黄金储备价值,以对冲消化债务增长的压力)

在这种情况下,若美国不能说服他国购买其国家债券,最终只会走一条道路:Quantitative Easing系列的延续。但对于时间点的选择依然分歧多多。中期来看,美国经济增长的下滑甚至有陷入衰退的可能加上失业率有上行的趋势将迫使QE3的推出成为确定的事情。由于之前QE1、QE2推出时美元指数都在83之上,所以这次可能会选择从73先行推高美元指数一段时间后再继续进行“注水” 。故这个阶段则会有可能出现美元和商品齐涨的怪象,这完全是因为预期和记忆的偏误造成的结果。

主题之二 : 通胀或缓 微调为继

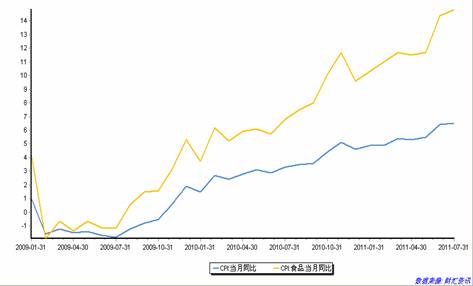

根据统计局旬度数据显示,8月前20天食品平均价格较7月环比下降约0.5%。商务部8月前三周数据也显示,8月主要食品加权平均价格较7月环比也小幅下降。具体来看,8月猪肉价格仍有小幅上涨,但涨幅较6、7月份大幅收窄;蔬菜类价格大部分下跌。预计8月CPI可能出现环比小幅回落。通胀压力的放缓实际上也给曾经处于风口浪尖的农产品营造一个宽松的环境。通胀拐点的大概率出现同时可能成为未来演绎结果和历史记忆的偏误。

与此同时,央行计划从9月5日起将商业银行保证金存款纳入准备金管理,大银行在年内完成,小银行预计在明年一季度完成。据测算这一措施将冻结商业银行流动资金8000多亿,相当于提高准备2-3次,因此,下半年货币政策紧缩步伐很可能放慢,甚至不再提高存准率,但这并不代表货币政策放松,银行资金面的紧张状况很难改变,只是市场投资者一次次等待靴子落地的心态会改变,对于行情的展开和持续较为有利。随着近期工作经济金融会议的召开,可以看出,“微调”可能成为下半年的主旋律,整体构成的影响也会比较温和。

第二部分:来自产业面的乐观——供需偏紧 天堑变通途

1.外围基本面:供需结构偏紧 天气后市依旧助涨

供给方面:美国作为世界第一大产区,其大豆年产量很大程度影响全球的大豆供需格局 。据USDA最新公布的月度供需数据显示 , 2011/2012市场年度美豆的产量预计为 831 7 万吨 ,较上一年度降低了744.2万吨,这主要是因为今年美豆进入播种期时因为遭阴雨天气而延误,而在关键生长期美豆产区天气偏于干旱,导致大豆的优良率较历史同期有所降低 。今年夏季美国中西部极端高温干旱天气,对于美豆作物生长形成的损害也是实质性存在的,据美国农业部8月22日作物进度报告显示,大豆开花率97%,与五年平均水平持平,结荚率83%,低于五年平均水平88%及去年同期的90%,生长优良率59%,低于上周的61%与去年同期的64%,总体来看,今年美国大豆生长优良率持续下降。

因此, USDA在7月和8月的月度供需报告中连续两次将大豆的产量进行了较大的下调 ,其中7月报告中将种植面积从6月份的7660万英亩降至7520万英亩,而在 8 月份中,又将单产水平从 7 月份的 43.4 蒲 / 英亩降至 41.4 蒲 / 英亩 ,这两次的下调令大豆的产量大幅下降。

其实不仅仅是美豆,对于南美其他产区的产量,天气因素的影响力都是非常大的。目前,国际大豆市场仍以天气炒作为主,8月份对于美国大豆生长尤为关键,虽然随着南美大豆的销售接近尾声,更多国际买家将目光转移到美国新季大豆的生长以及采购上,但是随着目前国际分析机构称有迹象显示赤道太平洋(601099,股吧)地区的海面温度正在形成反常的状况,可能出现拉尼娜现象,这使得2011年11月或12月之后,巴西和阿根廷的油籽谷物作物可能将受到拉尼娜天气的不利影响,而这一时期正好为南美大豆的播种季节。而事实上自今年8月中旬以来,巴西中部地区就经历了反常的干旱天气,如果在关键播种期天气依然不能得到改善,那么南美大豆减产的预期可能会令当前国际大豆供应形势更加紧张,这也成为未来的基本面炒作因素。

需求方面:虽然这两个月USDA报告也给予下调 ,但下调的幅度有限 ,而从年度比较来看,2011/2012 市场年度美豆的消费量较上一年度下降了66万吨,与此同时,美国作为大豆的主要出口国,其出口量也较上一年度下降了11万吨,所以, 2011/2012美豆的需求量较上一年度有所下降,但下降的数量明显低于产量的下降数量 ,这使得美豆的供需格局偏于紧张, 2011/2012 美豆的库存消费比从上一年度的 0.13 下降至 0.09 ,处于近年来的相对低点,表明了美豆的供应紧张格局。

2.国内基本面:“双节”或将成为点燃做多热情的导火索

国际市场的强势在很大因素上提振了国内大豆价格,更值得关注的是,国内市场基本面也较为利好:首先国内大豆减产预期较为强烈,不少机构预期今年减产幅度可能超过一成。其次,随着中秋国庆双节临近,国内大豆市场已经进入需求旺季。近期市场更是传出国家将再次定向抛储400万吨大豆,由此,大豆库存将处于相对低位,高需求和低库存势必为大豆价格上涨提供支撑。定向抛储对大豆市场利空有限。抛储后国储大豆库存大量消耗,后期面临补库需求,与此同时,后期政府调控能力也将趋弱。

据 USDA的8月预估数据显示,今年我国大豆的产量为1400万吨 ,较7月份的 1430万吨下降了30万吨,与此同时,我国大豆的消费量与上月持平,为 7160万吨 ,大豆的进口量也维持不变 ,这使得我国大豆的供应格局较上月略微偏紧,最终期末库存从上个月的 1311万吨下降至1281万吨。而从年度比较来看,今年我国大豆产量较去年的 151 0万吨下降了 110 万吨。

大豆的消费量则较去年的 6605 万吨上升至 7160 万吨 ,增加了 55 5万吨,很明显,今年我国的供需格局明显较去年偏紧,最终期末库存也比去年的 1411 万吨降低了 130 万吨,从中可见, 2011/2012 市场年度我国大豆供需格局较上一年度明显偏紧 。

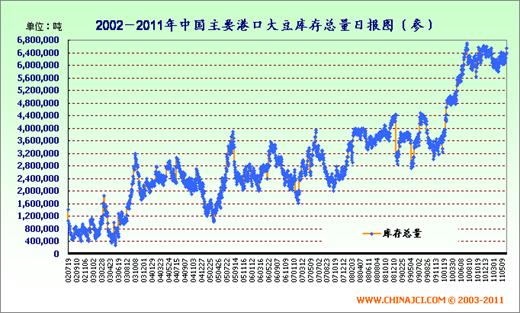

但是目前国内大豆面临的主要问题和压力来自于库存,我国大豆港口库存居高不下。自今年 2 月份以来,我国大豆月度进口量连续 4个月逐月增加,到了7月份,大豆进口量达到年内月度进口高峰。与历史同期比较来看 ,今年我国大豆的月度进口量虽大部分月份低于去年同期 ,但相差的数额不大 ,且皆高出 5 年同期水平 , 这在一定程度上表明了今年我国大豆进口量给国内带来一定的潜在压力 。

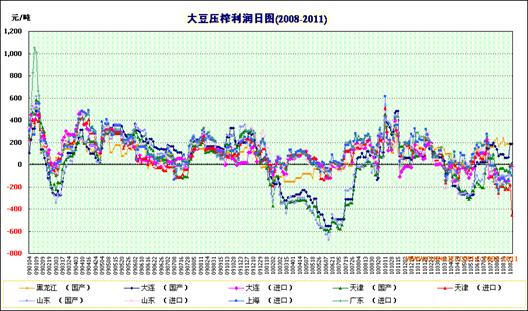

随着中秋和国庆双节的临近 ,市场对油脂的消费需求将增加 ,与此同时 ,今年一直备受关注的油脂 “ 限价令 ” 已经悄然退市 ,这为油厂解除了涨价的紧箍咒,这将增加油厂对食用油进行提价的意愿 ,而在行业长期亏损的境况下政府也不会进行持续性的政策干预 ,因此 ,预计后市油厂的压榨利润有望在油粕价格趋涨的情况下有所改善,而一旦压榨利润改善,油厂对大豆的需求量也将增加,进而给豆价以支撑 。

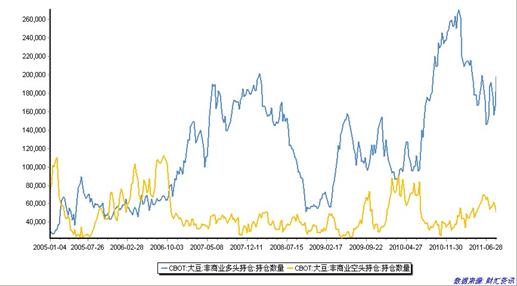

3.CFTC基金持仓:净持仓处于相对低点 非商业多头持仓上升

从基金净多持仓的季节性规律来看,四季度多头持仓增加的可能性比较大。从下图非商业多头和空头持仓变化曲线(周)可以看出,近期多头持仓有从低位上升的态势.而近期的净多头持仓也处于本年度相对低点,, 这也意味着后市基金净多持仓继续下滑的空间有限 ,并为基金净多持仓上升提供了较大的空间 , 从这个角度来说 , 一旦后市出现利多的炒作题材 ,豆价将被注入上行的动力。

第三部分:策略总结——大破局 大布局

从上面的分析得出结论,美元指数的金融属性影响对农产品尤其是豆类相对有限,加之基本面供需利好的配合,近期豆油和大豆持仓成交均有异动,被压抑了很久的豆类似乎找到了一个爆发的出口,长时间的箱体平衡很快就要被打破,对手盘的活跃似乎也给做空的人一个提醒:未来可能没有那么多符合品质的大豆被用来进行卖方实物交割。豆类——极有可能处在破局前的对垒!

基于上述综合分析,我们作出以下操作策略:

豆油1205:

买入点位在10350-10450附近

10200加码继续买入

10000止损

第一目标位:10800一线

豆一1205:

买入点位在4700-4750附近

4650加码继续买入

4500止损

第一目标位:5000一线

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄