发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,海航,东银,牛市,第,

一、行情回顾

㈠全球农产品市场回顾

2011年8月份标普下调美国债务评级引发了市场对于主权债务危机的担忧,市场避险情绪急速升温和美国天气条件的改善的情况下,美豆期价上攻1400受阻后大幅滑落,在8月9日快速杀跌至1380一带。随后8月11日在USDA的月度供需报告公布的大豆、玉米2011/2012年末库存、产量等数据完全好于市场预料的利多刺激下,美豆期价大幅上扬,随即美豆展开一波涨势。美联储主席伯南克8月26日在全球央行年会上的讲话令投资者期待美联储可能会考虑推出进一步经济刺激政策,市场信心得到提振使得,美豆主力11月合约一举突破今年2月初以来形成的整理区间的上沿1400一带。而国内的油脂板块则是8月初跟随外盘凌厉下跌,美盘的反弹对于国内市场的带动作用有限。外强内弱格局延续,在美豆即将突破1400之际,国内油脂板块豆油,菜油还是没有完全回补前期的跳空缺口。棕榈油期价受到基本面的偏空压制较为疲弱。后期,整体来看的话,三种油脂豆油,菜油的反弹动能较强。

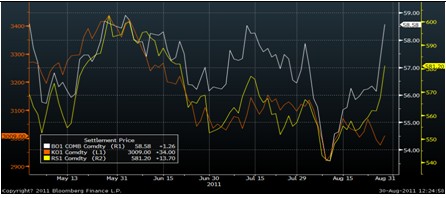

图1:外盘主要油脂期货走势

数据来源:BLOOMBERG

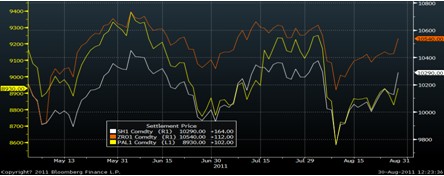

图2:国内油脂期货走势

数据来源:BLOOMBERG

二、宏观经济背景分析

下半年,商品走势更多取决于宏观形势。从宏观层面来看,美、日经济将加速,QE3不会暗示或推出,欧债危机难以衍生系统性风险,美元将在73-77之间振荡,中国经济将延续高增长、高通胀的态势,这些因素共同决定了下半年商品将振荡走高,但高度有限。

1、美、日经济将加速

下半年,美、日经济将加速,根据彭博经济学家的预测,美国第三季度GDP将环比增长2.1%,第四季度GDP将环比增长2.5%,日本第三季度GDP将环比增长4.9%,第四季度GDP将环比增长4.4%,增速均比上半年大幅增加。经济加速的原因主要有二个,一是日本灾后重建,带动相关产业恢复。二是通胀回落,刺激消费增长。美国、日本7月较为强劲的工业产出,零售数据证实了这一点。

下半年美、日经济加速,决定了商品将有所上涨。

2、QE3不会推出或暗示

下半年,QE3不会推出或暗示。美国推出QE3至少需要满足三个条件:一是美国经济持续疲软;二是美国重新出现通缩风险;三是相对较强的美元。而就目前和下半年美国的经济形势来看,这三个条件都不能满足。

下半年QE3不会暗示或推出,制约了商品的上涨高度。

3、欧债危机短期难以衍生系统性风险

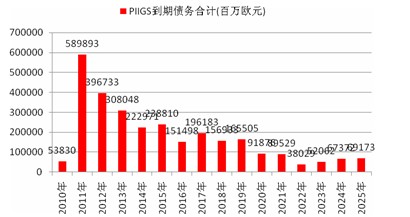

从短期来看,PIIGS还债高峰即将过去,难以衍生系统性风险。从图1 PIGGS历年到期债务量来看,2011年PIIGS到期债务量约为5899亿欧元,是历年最高值,此后到期债务量逐步回落。从图2 2011年月度到期债务量来看,还债高峰在上半年已过,未来9、10、11、12月到期债务量中,仅在9月较大,约为616亿欧元,其中意大利占据其中的绝大部分543亿欧元,而意大利大部分债务都是由本国人持有,且2010年意大财政赤字占GDP的比重为4.6%,是在欧元区仅次于德国的好成绩,意大利还债基本没什么问题。

从长期来看,欧债危机终将解决,首先欧元区统一财政正逐步推进,这将在根源上解决欧债问题;其次欧元区各国正实施严格的财政紧缩计划;最后以中国为首的新兴市场国家支持世界往多元化格局发展,会一如继往地购买欧元区各国国债。

欧债危机短期难以衍生系统性风险,制约了商品下跌空间。

图3: 历年PIIGS到期债务合计

数据来源:Bloomberg、海航东银期货

图4: 2011年PIIGS到期债务合计(百万欧元)

数据来源:Bloomberg、海航东银期货

4、下半年美元在73-77振荡

尽管长期性因素如美元的国际货币储备地位,美国财政赤字,经济项目赤字,外债水平,个人储蓄率,通胀水平,零利率水平整体利空美元,但短期内美国不希望美元跌破73,影响外国投资者购买美国国债,削弱美元的国际储备货币地位,刺激通胀上升,削弱经济复苏。4月末伯南克、盖特纳强势美元的讲话,美国主权信用评级下调后G7国家的汇市干预的联合声明,日本国债信用评级下调均反映了美国的这一意图,因此下半年,美元将在73-77之间振荡。

下半年美元将在73-77振荡,制约了商品的上涨高度。

5、下半年中国经济将延续高增长、高通胀态势下半年,中国经济高增长将延续。中国较低的人均GDP水平,正在推进的城镇化和工业科技化,人口红利,充裕的人力资本,较低的负债水平等因素决定了中国经济具有长期保持高增长的潜力。而通胀暂时还不至于大幅削弱经济增长,因此下半年,中国经济将继续保持高增长。

下半年,中国经济高通胀将延续。这轮高通胀的根源是政府主导经济,片面追求高增长,只要这个模式没有改变,高通胀会一直持续下去,直到经济增速大幅下降,这可能会在2013年会发生。

下半年中国经济高增长,高通胀,制约了商品的下跌空间。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄