发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,鲁,证,空,豆油,多棕,

和讯特约

豆油、棕榈油具有农产品、工业品、金融的三重属性,其价格不仅与天气、季节性、国际原油、美元、投机基金等因素有关,而且与其下游食用和工业的消费状况密切相关。因此,豆油与棕榈油在多重因素的共同影响下,价格波动频繁且剧烈。而在我国,目前棕榈油完全依赖进口,国内价格多受国际市场因素影响,进而在一定程度上加剧了价格的波动幅度,进而影响到整个油脂市场。

在价格波动过程中,不同油脂合约之间的价差经常偏离合理区间,出现跨品种套利机会。另外,棕榈油期货作为目前中国期货市场唯一一个纯进口品种合约,自2007年10月份上市交易开始便备受投资者青睐。从成交金额看,目前棕榈油期货已成长为大连商品交易所第三大交易品种。充足的流动性为投资者在豆油期货与棕榈油期货之间进行跨品种套利创造了前提。以下我们就豆油与棕榈油之间的价差与比值进行详细分析,希望能够帮助投资者在跨品种套利交易中实现持续、稳定收益。此类跨品种套利适合资金量适中的投资者或追求稳定盈利的机构投资者。

一、近期油脂价差回顾与后期展望

6-8月期间,在棕榈油基本面弱于豆油影响下,大商所豆油与棕油主力合约1205价差出现连续回升,因国家限制棕榈油在小包装内的勾兑情况,并相应增加查处力度频率。尤其近期作为全球最大的棕油生产商和出口商,印度尼西亚政府将棕油出口关税上限从25%调低至22.5%及CBOT大豆期价强劲突破1400美分/蒲式耳影响下,豆油与棕油期价更是突破1400元/吨历史高位。预计下半年豆油与棕油价差将从高位出现回落。初步预期目标位1200元/吨附近。具体浅析因素如下:

(1)随着这一价差出现非理性拉升、国际棕油较豆油低廉从而刺激进口商更多愿意采购棕油。

(2)近期美豆天气引发减产炒作即将告一段落及进入九月份市场对于天气的敏感度将下降。

(3)棕油倒挂已经逼近历史1000元/吨附近低位及豆油尚不存在倒挂。

为更好的寻找并发现此套利投资机会便显得尤为重要,下面我们将从豆油与棕榈油历史价差及比值逐一展开讨论。

二、跨品种套利机会分析

跨品种套利是指利用两种不同的、但相互之间具有高度关联性的商品之间的期货合约价格差异进行套利,即卖出某一交割月份某种商品的期货合约,同时买入另一相同交割月份、相互关联的商品期货合约,以期在有利时机同时将这两种合约对冲平仓获利。跨品种套利属于套利交易中常用的一种,当市场比较活跃时,各品种合约的价差波动比较剧烈,我们可以抓住这些机会进行套利操作,赢取低风险甚至无风险收益,能有效规避单个品种期货合约价格剧烈波动所带来的风险。

1、豆油与棕榈油相关性分析

对于棕榈油与豆油品种来说,由于其食用和工业消费用途彼此间有很强的替代关系,那么当某种油脂价格相对其它品种上涨时,相对低廉的品种需求便开始增加,并最终导致两个品种间的价格差异回归到合理的区间内,从而为投资者进行相关品种的套利提供机会。下图1和图2显示了2007年10月29日至2011年8月31日豆油与棕榈油期、现货价格走势,从定性的角度我们很清楚的看到,棕榈油与豆油期、现货在走势上吻合的非常完美。运用SPSS统计软件进行定量数据分析显示,采用日收盘价数据比较,棕榈油期货与豆油期货的Pearson相关度和非参数Spearman相关度分别高达0.99、0.98,棕榈油现货与豆油现货的Pearson相关度和非参数Spearman相关度也分别高达0.96、0.93。两种统计方法结果均显示棕榈油与豆油期、现货在价格走势上具有高度的正相关性,达到了0.92以上的水平,这足以为跨品种套利的操作提供坚实的前提依据。

图1:江苏张家港四级豆油与24度棕榈油价格走势对比

图2:大商所豆油与棕油5月历史价格走势对比

尽管豆油与棕榈油总体呈现同涨同跌态势,但从各自自身消费情况来看,棕榈油在北方具有更强的季节性消费,一般来说,每年5月至10月,气温回升刺激棕榈油需求增大,棕榈油对其它油脂的优势更明显,此阶段多表现为棕榈油价格运行要明显强于豆油,三大油脂之间的相关性进一步增强,它们之间的价差一般都会缩小。而国庆之后至来年5月则为豆油的传统消费旺季,此时豆油价格相对于棕榈油而言则明显偏强,棕榈油与其它油脂的相关性明显减弱,此阶段豆油消耗较快,库存下降提振价格走高。但与往年想比较,自2009年以来,在全球棕榈油需求保持旺盛而产量增幅较小的格局下,资金做多棕油热情有增无减,这也致使豆油与棕榈油出现反季节套利机会。目前看来,伴随着两者价差逼近历史高位区域,空豆油多棕榈油跨品种套利依旧有望走出反季节的行情。

2、豆油与棕榈油价差分析

研究商品间的套利机会,除了研究两品种之间的相关性之外,我们还需要研究两者之间的价差关系。由于棕榈油期货上市时间仅仅2年多,所能得到的样本数据较少,因此,除了研究棕榈油期货价格与豆油期货价格间的价差之外,我们将重点对棕榈油和豆油的现货价格进行价差分析,综合考虑,我们采用江苏张家港地区棕榈油和豆油的现货价格进行价差分析。

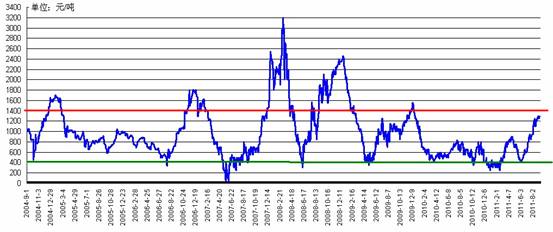

图3:江苏张家港四级豆油与24度棕榈油现货历史价差走势

图4:大商所豆油与棕油主力5月历史价差走势

2004年9月至2011年8月,从江苏张家港四级豆油与棕榈油现货价差走势图可以看到,两者之间的现货价差基本维持在(500,2000)的水平,最低时曾达到50元/吨,而最高时一度达到3150元/吨,期间震荡加剧明显,总体呈现出波段运行特点。运用SPSS统计软件,对2004年9月至2011年8月豆油和棕榈油的历史价差进行统计分析得到,两者价差的均值为1087.3元/吨,波动幅度为519.9元/吨。目前从上图3和4可以直观看出,豆油与棕榈油价差均逼近历史高位区域,并不排除继续上升的可能,但空间十分有限。为此笔者建议投资者可以采取买入棕榈油、卖出豆油的套利策略。

3、豆油与棕榈油比值分析

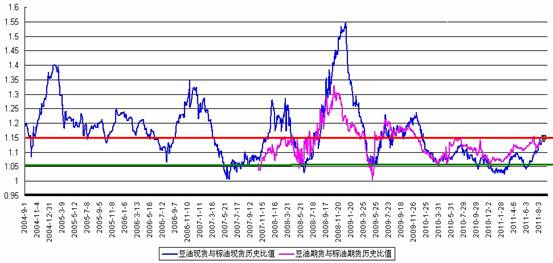

从豆油和棕榈油期货市场价差与现货市场历史价差分析得出,棕榈油期货与豆油期货套利机会大有可为,每年至少存在三次套利机会,同时,即使在价差波动很平稳的时候,投资者也可以通过对价差的走势追踪,实时关注这两者价差变化,仍存在很多可以获得稳定小额利润的套利机会。为了更准确的捕捉套利机会,下面我们将采用比值的方法来进行可行性分析。通过下面豆油期货与棕榈油期货比值、豆油现货与棕榈油现货比值走势图可以直观看出,虽然2008年价差出现非理性巨幅波动,但它们之间的比值相对而言仍处于比较平稳的区间,总体保持在(1.1,1.4)的运行范围。其中,豆油期货与棕榈油期货比值最小值为1.02,最大值为1.4,均值为1.2,波动幅度仅为0.08;而棕榈油现货与豆油现货比值最小值为1.03,最大值为1.5,均值为1.2,波动幅度为0.12。目前,豆油与棕榈油价格之间的比值再次逼近历史高位区域,即使后市再次上升,预计空间十分有限。

图5:豆油与棕榈油期货、现货比值走势

从豆油与棕榈油期、现货价差及比值详细分析之后,我们得出这两者之间的价差及比值均逼近近几年的历史高位区域,即使后市再次上升,预计空间十分有限。为此我们采取一次性建仓策略。

三、操作计划

1、一次性建仓(以30手为例)

(1)当豆油主力1205合约与棕榈油主力1205合约价差在1400元/吨附近的时候(价差越大,则利润更高):

在豆油1205合约上建空单30手,按10456元/吨价格及10%保证金算,要动用保证金(30×10×10%×10456)=31.368万元;

同时,在棕榈油主力1205合约上建多单30手,按9068元/吨价格及10%保证金算,要动用保证金(30×10×10%×9068)=27.204万元。

总共动用保证金=31.368+27.204=58.572万元,保证金占用比例为60%左右。目前豆油1205主力合约与棕榈油主力合约价差为10456-9068=1388元/吨。

2、止盈止损设置

当豆油与棕榈油价差回升至1200元/吨附近时,投资者可选择止盈离场。以目前价差1388元/吨及建仓30手(豆油空单30手、棕榈油多单30手)计算,本次跨品种套利预期利润空间在4.5万元左右,收益率为4.5%。如果价差出现反向波动,止损价差设在1500元/吨。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄