发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,海航,东银,油脂,一,

一、行情回顾

㈠全球农产品市场回顾

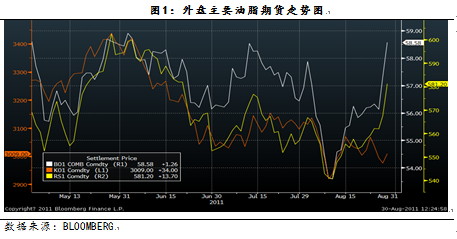

2011年8月份标普下调美国债务评级引发了市场对于主权债务危机的担忧,市场避险情绪急速升温和美国天气条件的改善的情况下,美豆期价上攻1400受阻后大幅滑落,在8月9日快速杀跌至1380一带。随后8月11日在USDA的月度供需报告公布的大豆、玉米2011/2012年末库存、产量等数据完全好于市场预料的利多刺激下,美豆期价大幅上扬,随即美豆展开一波涨势。美联储主席伯南克8月26日在全球央行年会上的讲话令投资者期待美联储可能会考虑推出进一步经济刺激政策,市场信心得到提振使得,美豆主力11月合约一举突破今年2月初以来形成的整理区间的上沿1400一带。而国内的油脂板块则是8月初跟随外盘凌厉下跌,美盘的反弹对于国内市场的带动作用有限。外强内弱格局延续,在美豆即将突破1400之际,国内油脂板块豆油,菜油还是没有完全回补前期的跳空缺口。棕榈油期价受到基本面的偏空压制较为疲弱。后期,整体来看的话,三种油脂豆油,菜油的反弹动能较强。

二、影响因素

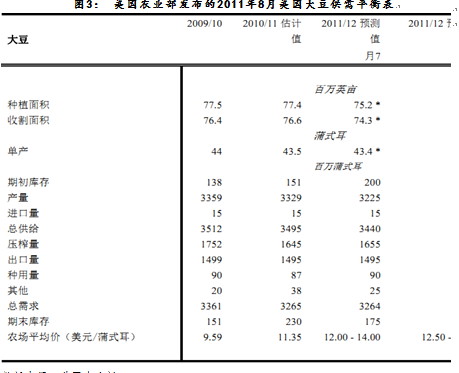

㈠美国农业部公布8月豆油供需平衡表

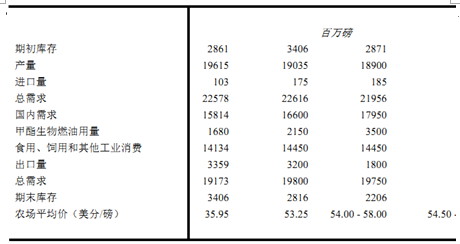

8月美国农业部发布的供需报告预测。美国11/12年度油籽产量为9170万吨,较上月预测减少470万吨。大豆、油菜籽和葵花籽产量均下调。由于产量下调仅部分地被初始库存上调所抵消,美国大豆供应量下调。收割面积和亩产下调导致美国11/12年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳。预测收割面积为7380万英亩,较上月预测减少50万英亩,其中主要是南达科他面积下降。首次基于调查基础上的亩产预测为41.4蒲式耳/英亩,较上月的趋势亩产下调2蒲式耳,比去年减少2.1蒲式耳。大豆供应量下降仅部分地被出口和压榨量减少所抵消,由此使美豆年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。产量下调及预期秋季南美供应量增加导致美豆出口量下调至14亿蒲式耳,较上月预测减少9500万蒲式耳。国内豆粕需求量减少导致大豆压榨量下调200万蒲式耳。

美国10/11年度大豆数据调整包括压榨和出口量下调及年终库存上调。压榨量下调500万蒲式耳,达到16.45亿蒲式耳,反映出豆粕出口的减少。出口量下调2500万蒲式耳,达到14.95亿蒲式耳,反映出近几周装船量低于预期的状况。预测大豆年终库存量为2.3亿蒲式耳,较上月预测增加3000万蒲式耳。

美国11/12年度大豆和豆类产品价格预测均上调。预测大豆季节平均价格为12.5-14.5美元/蒲式耳,上下限各上调50美分。预测豆粕价格为335-385美元/短吨,上下限各上调10美元。预测豆油价格为54.5-58.5美分/磅,上下限各上调0.5美分。

由于美豆产量下调,全球11/12年度油籽产量预计为4.514亿吨,较上月预测减少410万吨。大豆、油菜籽和棉籽减产仅部分地被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振巴西11/12年度大豆产量上调至7350万吨,较上月预测增加100万吨。巴西10/11年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。乌克兰和白俄罗斯油菜籽产量下调,反映出两国亩产下降的预期。其它调整包括:欧盟27国葵花籽产量上调、澳大利亚油菜籽产量上调、中国花生产量上调及巴西棉籽产量下调。

图4: 美国农业部发布的2011年8月美国豆油供需平衡表

数据来源:美国农业部

㈡国家粮油信息中心发布新作物年度数据分析

国家粮油信息中心于2011年8月依据国家统计局发布的《中国统计摘要2011》对主要作物的产量,对2011年的播种面积和产量进行了预测。

8月份预测,2011年中国玉米播种面积为3315万公顷,较上年增加2.0%。预计2011年中国玉米产量为18250万吨,较上年增加2.96%。

8月份预测,2011年中国小麦播种面积为2420万公顷,较上年减少0.23%。其中冬小麦面积增加,春小麦面积减少。预计2011年小麦总产量11679万吨,较上年增加1.4%。

8月份预测,2011年中国稻谷播种面积为3040万公顷,较上年增加1.76%。预计2011年中国稻谷总产量为19930万吨,较上年增加1.81%。

8月份预测,2011年中国大豆播种面积为765万公顷,较上年减少10.17%。预计2011年中国大豆产量为1350万吨,较上年减少10.50%。

8月份预测,2011年中国油菜播种面积为710万公顷,较上年减少3.66%。预计2011年中国油菜籽产量1250万吨,较上年减少4.45%。

8月份预测,2011年中国花生播种面积为470万公顷,较上年增加3.82%。预计2011年中国花生产量为1620万吨,较上年增加3.55%。

表1:中国主要粮油作物面积和产量预计(单位: 千公顷 、千吨)

2008年 2009年 2010年 2011年 比上年增长

面积: 7月估计 7月预测 %

玉米 29,864 31,183 32,500 33,150 2.00%

小麦 23,617 24,291 24,256 24,200 -0.23%

稻谷 29,241 29,627 29,873 30,400 1.76%

大豆 9,127 9,190 8,516 7,650 -10.17%

油菜籽 6,594 7,278 7,370 7,100 -3.66%

花生 4,246 4,377 4,527 4,700 3.82%

产量:

玉米 165,917 163,974 177,250 182,500 2.96%

小麦 112,456 115,115 115,180 116,790 1.40%

稻谷 191,897 195,103 195,761 199,300 1.81%

大豆 15,545 14,981 15,083 13,500 -10.50%

油菜籽 12,102 13,657 13,082 12,500 -4.45%

花生 14,286 14,708 15,644 16,200 3.55%

数据来源:国家粮油信息中心

㈢美国普查局报告数据分析

据估计美国7月大豆压榨量为1.22952亿蒲式耳,高于分析师平均预期的1.185亿蒲式耳,且高于6月的1.17718亿蒲式耳。该协会估计7月豆油月末库存为25.30亿磅,低于6月为25.88亿磅,7月豆粕出口量为386,812吨,高于6月的372,819吨。

美国统计局(U.S. Census Bureau)公布的数据显示,美国7月大豆压榨量为1.2956亿蒲式耳,交易商此前预期为1.2957亿蒲式耳,6月为1.2362亿蒲式耳,上年同期为1.2936亿。7月豆粕库存为422,416短吨,高于分析师预估的372,200短吨,亦高于6月的284,299短吨。7月豆油库存为30.65293亿磅,低于分析师预估的30.66亿磅,但低于上个月的31.28631亿磅。

㈣CFTC持仓情况:基金增持各品种净多单,后市有持续增持的趋势

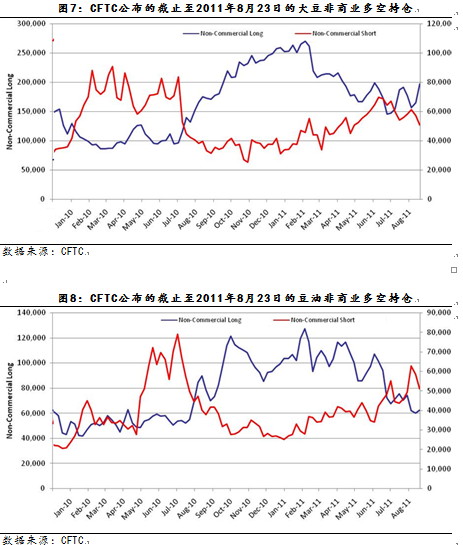

美国商品期货交易委员会CFTC公布的最新持仓报告显示,由于美国农业部产量预测远低于预期,上周大投机基金CBOT玉米净多单增至两个月最高水平。

继报告意外大幅下调美豆产量并引发全球食品需求强劲下大豆库存趋紧预期后,非商业交易商三周来也首次增持CBOT大豆净多单。但在标普下调美国债务评级引发上周金融市场震荡并导致大多谷物投资商观望后。

CFTC报告显示,截至8月23日一周非商业交易商CBOT玉米多单增加25790手,空单仅增加6310手,净多单增至225787手。与此同时,指数基金减持玉米多单,净多单量346522手,连续三周下降,是自2009年10月以来最低水平。非商业公司CBOT大豆多单增加12154手,空单减少7242手,净多单增至44881手,这是三周来首次增加。指数基金大豆净多单变化较小,净多单量为160576手,较上周增加24手。恶劣天气引发产量担忧导致市场预期玉米大豆库存趋紧提振市场价格。

6月份基金净多持仓下降主要为基金多头大幅减仓所致,而7月上半月份净多持仓明显上升主要是基金多头的增仓以及空头的减仓所致,到了7月下旬至8月上旬,基金净多持仓又出现下滑,这主要是基金多单减仓和空头增仓所致。因此,无论是基金的多头还是空头其近期的操作更倾向于短线的操作,这使得基金净多头波动较为剧烈。同时,这也表明我们就基金净多持仓升降来预计市场偏多还是偏空并无多大意义。

㈤5 月份我国大豆进口量减少植物油进口量增加,油脂消费可期待

中国7月进口大豆535万吨,较上月的430万吨上升24.4%,较上年同期增8%。但8月份预计为450万吨,较7月份下降较大,目前来看,国内大豆港口库存依然处于65万吨之上,而且有小幅上升的态势;大豆可以较快时间内转化成油粕,因此继续使得豆类整体承压。

三、后市展望

㈠技术分析

美豆油走势分析:美国炎热的天气依然对作物生长前景形成影响,虽然进入8月以来,中西部天气有所好转,但大平原地区依然炎热。天气情况未有明显的好转,生长威胁仍在,依然令市场担忧美豆产量。

在生长忧虑及外围气氛转好后,美豆大幅突破 1400 美分,对于油脂整体支持较强。近期需关注美豆能否守稳1400美分,一旦突破成形,或将向1500美分走升,这将对油脂整体将形成强劲的带动作用,油脂突破大半年整理区间也可期待,对于美豆油则是站稳58美分冲击60美分压制。

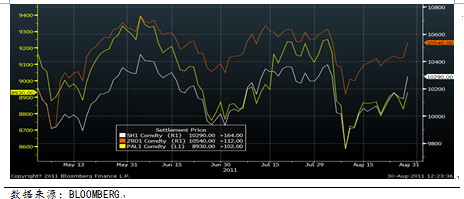

国内豆油走势分析:豆油近期延续反弹态势,短线整理后,仍有望冲击10500震荡区间上沿。

㈡后市展望

基本面上来看,全球大豆由供需平衡向趋紧转变,美豆库存处低位,下游养殖行情下半年仍有趋涨空间,下半年豆粕亦具季节性上涨的内在驱动力,再加上成本及油厂挺价支撑,连粕下半年趋势性上行可期,7、9月份是购进豆粕趋势多单的较好时机,具体的入场点可根据技术面来综合判断和把握下。

从供需格局来看,8月USDA公布的月度报告数据显示,美豆产量大幅下降,这也直接导致全球大豆产量下调,但消费并没有出现太大的调整,2011/12市场年度供需格局皆呈现出偏紧的态势,这为大豆从根本上奠定了上涨的基调。

美国方面,今年天气状况总体而言不利于作物生长,近期美豆中西部产区处于结荚期,从数据对比来看,今年结荚率明显低于去年以及五年平均水平,这使得市场对于大豆的单产前景有所担忧。另外,由于大豆处于结荚期,对水分要求较高,但美国产区目前仅只有少量降水,尚不能满足结荚需求。

南美方面,10月份南美大豆将步入种植期,当前市场对其新一年度的产量持相对乐观的态度,这意味着后市南美天气题材将更倾向于助涨但不助跌。

中国方面,短期内市场面临港口库存居高不下、国储常态化抛售和定向销售等的供应压力,从而抑制连豆期价上涨,但就中长期来看,国储补库需求以及种植成本上升将对新豆注入上行动力,且后市随着油脂消费需求以及饲料需求的增加,油厂的压榨利润有望得到改善,从而将加大大豆的消费量,进而拉动连豆上涨。

投资者可关注豆粕1205合约的表现,由于饲料消费预期在三季度会有较大增加,且玉米、小麦等其他饲料原料供应会偏紧,对豆粕三季度行情较为乐观,可在现价继续多单入场,豆粕1205合约或挑战前期高点3550元。

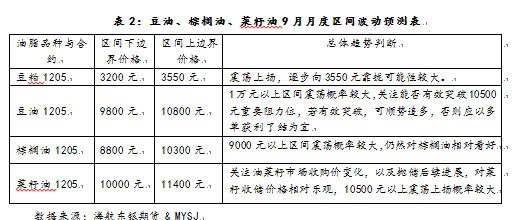

豆油1205合约,短线继续追随升势,关注10500元前期阻力位能否有效突破,笔者认为,短线站稳10500元可能性不大,建议多单至10500元附近平仓,若有效突破,则继续做多(但此概率较低)。

因此,总体而言,油脂自身基本面尚无足够的上行动力。后市重点关注豆油现货批发价格以及美国大豆期价对油脂的成本传导作用。鉴于月末油脂价格出现低位反弹,预计短期内期价或将继续保持震荡。基于宏观基本面仍然向好的大背景之下,预计9月份油脂波动幅度如下:

操作上,前期低位介入的多单可继续持有,尚无头寸的投资者轻仓短多为宜,关注豆粕远月表现,由于欧洲债务危机、美国债务上限等不确定因素如何变化、北半球大豆播种进度、玉米减产面积与大豆补种面积的不确定、北美主产区和中国主产区以及长江中下游地区自然气候的变化情况都存在很大的变数。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄