发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,大陆,期货,塑料,等待,浴火,第,

第一部分:行情回顾

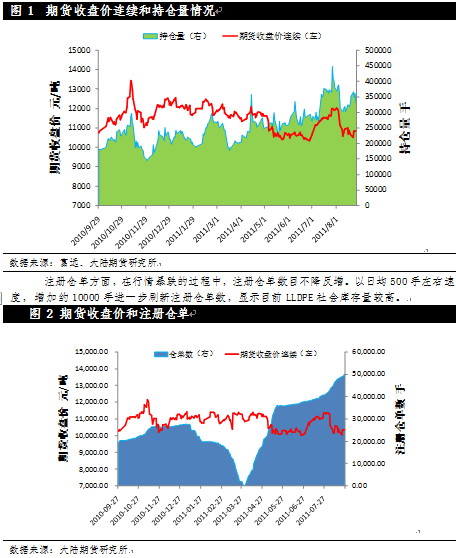

8月,连塑走势跌宕起伏。继7月演绎出盘升架势后,8月初受到美债信用危机带来的全球政治经济风暴,作为与原油关系密切的塑料难免受伤。主力合约自最高点12200元直泻近1800点,最低探至10490元。经历暴跌打击,多方大伤元气,无力组织快速反扑。空方在旺季来临前也见好就收。8月中下旬行情处于震荡盘整的阶段。同时,国际原油盘面也在暴跌行情后,目前也处于恢复元气的阶段。整体来看,内外盘均有修养生息的意思。持仓量方面,在行情下跌过程,持仓量也呈现调整态势,短线多头持仓大幅下降约100000手。目前,随着行情的回暖,连塑合约整体持仓量回复至350000手。

第二部分:基本面分析

2.1 石油化工行业基本面扫描

发改委的报告显示,今年1-7月,受利比亚局势等因素影响,国际原油价格高位震荡,石化产品市场需求旺盛,产业产值增速明显高于产量增速,经济效益总体良好,对外贸易逐步放大,总体呈现平稳较快发展态势。 产业产值与产品产量平稳增长,经济效益显著改善。

石化产业实现产值55327亿元,同比增长34.7%,比去年全年增速增长0.8个百分点。其中,炼油行业17663亿元,同比增长31.1%,比去年全年增速回落6.9个百分点;化工行业36203亿元,同比增长36.6%,比去年全年增速增长4个百分点。前7月,石化产业工业增加值平均增速13.5%左右,比去年全年增速回落0.2个百分点。

石化产业实现利润2059亿元,同比增长26.4%。其中化工行业实现利润1926亿元,同比增长55.5%。此外,由于原油价格上涨较快,销售成本增幅高于收入增幅,炼油行业实现利润72亿元,同比下降79%;亏损企业亏损额达到268亿元,同比增长8倍。

主要石化产品产量保持平稳增长势头,原油加工量26046万吨、成品油15391万吨、乙烯916万吨,同比分别增长6.9%、7.1%、16.9%。

2.2 LLDPE产业链分析

2.2.1 原油,石脑油,乙烯方面

国际原油基本面分析

今年6月23日,面对为平抑国际油价OPEC对于原油产量增长提议无法达成的事实,美国奥巴马政府公布了原油抛储的政策。美国抛储3000万桶战略原油储备以平抑油价。

目前对于EIA的原油抛储的数据分析显示,目前美国EIA储备量从抛储前的3.73亿桶下降到约3.5亿桶以下,打压国际原油的动力已经大幅削弱。另一方面,利比亚战争虽然接近尾声,但是该国原油生产的恢复尚需时日。战前利比亚每日原油产能约为130万桶,占全球2%水平。而战后何时能恢复到这个水平尚有疑问。因此,伴随着美国原油抛储动作接近尾声,短期内石油供给略有缺口并推升油价的上升将是大概率事件。

对CFTC持仓分析显示,资产管理机构屡次扮演推升国际原油价格的主要动力。而当行情接近顶峰时,往往散户成为接力高位站岗的主要成员。而美元原油在从去年115美元到目前85美元的下跌过程中,资产管理机构的净持仓已经下降到了一个历史平均持仓的相对的低位处,这也预示着在今后的行情中,虽然短线上存在阶段性的震荡回调走势,美原油再次大幅度做空的空间和动能并不充分,中期我们对国际原油走势保持乐观看多。

步的增长态势,且增幅稳定。

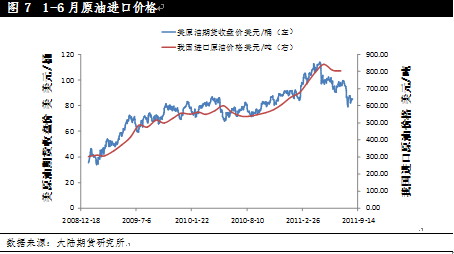

我国2011年1-7月海关公布数据显示,实际进口原油14564万吨,而国内原油产量12019万吨,我国原油对外依存度已达54.8%,较2010年全年的平均水平53.7%,进一步提高了0.9%,同时较前一数据55.3%有所降低。与2010年的消费量对比数据显示,今年原油的消费总量仍将超过去年水平,且消费增量保持稳定。国内经济的快速发展仍将推高对原油的需求。同时,在全球原油供需平衡表中,中国因素仍将保持影响力。

从原油进口价格来看,虽然美原油期货自今年5月达到峰值115.6美元后下探至90美元。相较美原油价格的大幅走低,我国原油进口价格总体保持回落,但幅度有限。眼下国际原油价格在85美元前后徘徊,相较5月份来说,石化企业的生产成本压力有所缓解。眼下企业生产经营有所改善,石化企业生产积极性有所提高。同时,成本进口成本降低也增厚了企业经营利润水平。

外盘乙烯和石脑油价格来看,截至8月底发生了较大的波动。东南亚和东北亚的乙烯价差保持持续缩小。8月的国际原油反弹过程中,石脑油-乙烯价差放大,显示炼化企业利润率较高。

2.2.2 聚乙烯、LLDPE方面

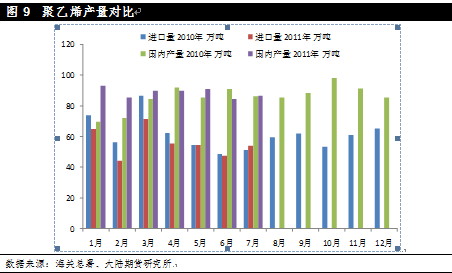

今年1-7月份,聚乙烯进口量和国内产量数据来看。今年上半年原油价格的高企,抑制了进口聚乙烯的量。在5-8月份,随着原油价格的回落,PE进口量逐步超过2010年同期水平。国内产量方面,想比2010年同期,产量略有减少。

进入8月,伴随消费旺季的临近,国内需求有望逐步走高。无论是进口量还是实际产量环比均有5%以上的增幅。然而,整体来看,由于夏季检修的缘故,PE及LLDPE的保有产量量上,尚未完全打开。因而,如果现有产能进一步释放或将压力现货的价格,这一点在9月份的现货行情需要重点关注。

LLDPE内外盘价格走势来看,国内现货价格和国外现货价格有较高的相关性。期现基差时有波动,而实际操作上期成套利机会由于交易成本等因素制约,操作机会不大。

8月,国际原油价格暴跌带动了国内中石化和中石油在全国各地调降线性PE的报价。(见表2)。两大石油巨头月内在各地降幅较大,平均在1000元不等。目前现货的报价与主力合约价差似有扩大,9月上旬的两头的挂牌价格分别调升250元不等,提价趋势值得关注。

表2 国内中石化和中石油LLDPE出厂价

地区 牌号 厂家 7月29日 8月4日 8月11日 8月18日 8月25日 9月1日

中石化华东 7042 扬子石化 11200 11200 11200 10700 10350 10600

7042 镇海乙烯 11200 11200 11200 10700 10350 10600

中石化华南 7042 广州石化 11300 11300 11300 10850 10350 10600

7042 福建联合 11200 11200 11200 10750 10250 10500

中油华北 7042 独子山 11300 11300 10800 10800 10350 10600

中油华东 7042 吉林 11200 11200 10600 10700 10350 10400

中油华南 7042 兰州石化 11000 11150 10900 10700 10350 -

2.2.3 下游薄膜产业方面

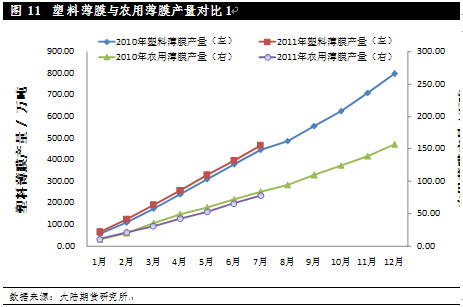

作为线性聚乙烯主要用途的塑料包装薄膜和农膜的实际产量来看。1-7月,塑料薄膜同比2010年刚性增长,保持良好态势,今年实际产量稳定高于去年同期水平。而农用薄膜的产量在1-2月的旺季过后,在3-7月低于去年同期的产量。目前,各地农膜长的开工率一般,在一定程度上反映下游需求仍有待展开。

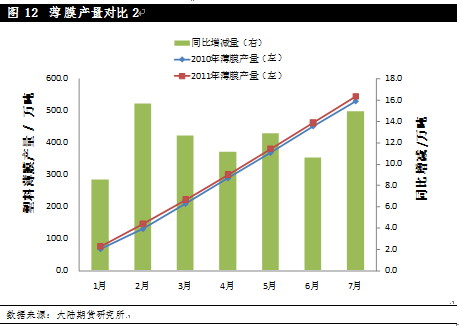

比较今年1-6月薄膜生产总量与去年同期产量:总体来看,今年的实际产量高于2010的产量,月均平均增产保持在12万吨左右。考虑下半年的需求旺季的因素,消费量增幅维持年初预计的5%,相应的目前当期产能能够被如期消化。不过,考虑到目前庞大的注册仓单的社会库存规模,下游的实际消费量对期现价格的支撑力度有限。

7-8月,农膜行业开机率整体有所上升。从7月份的平均4-5成上升到8月份的5-6成,进入9月上各大工厂的开工率预计仍将保持稳步上升太熟,预计后市对于LLDPE的需求将进一步显现。

第三部分:后市展望及交易策略

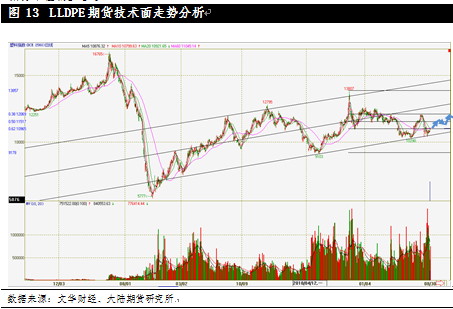

连塑在经历了8月暴跌洗礼的后,目前在长期支撑线处获得有力支撑,并且在小格局中,走势逐渐回暖。进入9月,预计伴随国际原油走势的回暖以及美国QE3推出的预期,连塑有望逐步完成一个震荡筑底和盘升的过程。中短线趋势上关注国际国内宏观形势的变化,1个月以上的走势上关注塑料膜农膜行业的需求展开,美国货币政策QE3走向、以及利比亚政局和欧债危机等国际政治经济等带来的长期效应。操作策略上短期预计震荡市中,中线趋势上保持中性偏多思路。

由于中短线上行情仍存在震荡整理的需要,交易策略上我们遵循阶段性的交易策略:

1、 短线策略:目前,国际国内形势复杂,美国QE3推出预期、欧债危机以及欧洲宽松政策的预期、利比亚政局动荡,国内经济调控,上述因素的综合作用将在引起行情的大幅震荡。当出现突发性事件引起短线价格扭曲的时候,应坚持价值投资的思路,要牢牢把握基本面和宏观形势,抓住价格扭曲的机会,在大区间10500至11200点震荡区间内,灵活改变做多或做空的短线交易策略。

2、 中线策略,随着薄膜行业传统消费旺季来临,可以预期基本面的将逐渐回暖。同时,对于QE3及欧洲宽松政策的预期,国际流动性保持充裕状态的概率较大,国际油价存在潜在上涨可能。中线走势上,连塑有望受益基本面回暖和国际油价推升成本,保持多头走势,如果走出目前的盘整格局,连塑有望挑战前期高点12000。

3、 本报告策略退出或更新机制:当宏观经济面发生本质改变的时候,暂时中止中线做多的策略,并自动转为短期做空为主的策略。同时针对经济形势的变化,迅速开展新一轮的基本面和技术面的研究评估,尽快完成下一阶段的研发报告并提出并更新交易策略。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄