发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,瑞达,期货,油脂,消费,提振,从,

从规律来看,四季度油脂上涨往往是大概率事件,作为三季度的最后一个月,9月成为油脂上涨行情启动前的黎明时期。宏观因素再添变数,天气炒作仍未远去,消费题材有待启动……在这些因素的影响下,油脂后期走势将如何演绎?

1、宏观经济环境

(1)、通胀压力明显,政策转向言之尚早

下半年伊始,市场曾普遍预期未来宏观调控步伐将有所放缓,然而,由于7月份食品类价格全面上涨推动,7月CPI不减反增,6.5%的涨幅再度刷新了年内高点。在流动性方面,7月中国M2同比增长14.7%,新增人民币贷款4926亿元,贷款和存款相比上月均有小幅下滑。从目前数据来看,三季度整体物价水平维持于5.5%以上是大概率事件。考虑到GDP增速仅是小幅下滑,因此,我们认为,即使目前资金面比较紧张,政策转向时机未到,物价稳定仍是政策的着力点。这一点,我们从央行政策也可以看出来。

8月26日,央行下发通知,计划将商业银行的保证金存款(包含承兑汇票、信用证、保函三部分)纳入存款准备金的缴存范围,从9月5日起实行分批上缴。这一举措意味着大量资金将被冻结,市场人士预计这相当于未来6个月内上调两至三次存款准备金率,收紧约8000亿元资金;从另一方面来看,这一中期政策的出台,意味着之前市场预期的加息或上调存准很可能在下半年不再实施。整体来看,国内下半年的整体基调都会较上半年宽松,但是考虑到CPI上涨而GDP回落的情况与08年走势的相似性,三季度未来时间内还不宜过度乐观。

(2)、外围经济:波澜起伏,仍有波折

继欧债危机、美债危机之后,穆迪等评级机构再度下调日本的主权信用评级,三大经济体相继出现风险,让未来的经济形势依然存在阴影。从各项数据来看,目前的经济情况和08年有相似之处,但从市场表现来看,三季度的情况要好于08年。从经济数据来看,2011年第二季度美国GDP环比年化增长率从此前的1.3%修正为1.0%,此前市场的平均预期为1.1%;密歇根大学和路透社联合宣布,8月份美国消费者信心指数的终值为55.7点,低于此前市场平均预期的56.0点,该数值初值为54.9点。虽然两项数据较预期略有疲软,但美国消费者物价指数(CPI)环比跳增0.5%,就业数据依然较好,使得市场对于第三轮量化宽松货币政策的预期并不是很强烈。同时,伯南克暗示美联储在必要时会采取措施刺激经济增长,QE3成为救市措施的概率较高。

(附图:道琼斯指数、原油连续日线图)

由于美国当前原油和油品库存处于历史高位以及需求不旺,在当前市场资金流动性过剩的情况下,未来国际油价的走势还将取决于实体经济的状况;同时,由于美国9月飓风较多,将提供短期利多炒作题材。整体来看,未来原油价格还将处于震荡反复之中,对商品价格的提振力度将有所削弱。

2、天气炒作题材依旧,“翘尾”数据或将出现

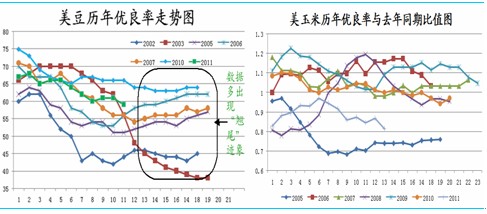

从每年6月开始到8、9月份,关于美豆生长的炒作就会开始逐渐兴起, 8月份市场主要关注的重心转向优良率和单产水平。在洪水、干旱等题材的助推下,市场一直处于零星而不间断的炒作之中。对于今年而言,玉米对于大豆的提振作用也不可忽视,每周作物生长报告显示美豆和美玉米的优良率持续低于去年同期及五年同期水平,8月的USDA报告更是将两者单产大幅下调,为市场多头提供了强大的利多题材。

(附图:道琼斯指数、原油连续日线图)

为便于分析,这里剔除了历年美豆作物报告中持续上调年份的数据,保留下调趋势年份的报告,共计6年,在2002-2011十年中占到60%的比例。通过对这6年走势的分析,可以看到,凡是下调优良率年份的后期,多会出现数据翘尾现象,如果参照数据水平相似的07年走势,预计后期的美豆优良率将维持在58-60左右水平,那么单产大概在41.7蒲/英亩左右,对比8月USDA报告,未来可以提供的利多空间已经不大。另外,从美玉米的优良率与去年同期比值来看,今年的比值已是除05年外的低值水平,未来数据出现持平或者上调概率相对较高。

3、油脂进口有所恢复,棕榈油主产国出口竞争加大

海关数据显示,中国7月份进口豆油259364吨,进口棕榈油511794吨,进口菜籽油20607吨。1-7月豆油进口量为641603吨,较上年同期增长57.68%;同期棕榈油进口量为2998358吨,同比下降13.61%;累计进口菜籽油291802吨,同比下降34.69%。自7月开始,随着消费的提振,国内油脂进口水平有望恢复,而考虑到外盘油脂的相对坚挺,进口成本支撑作用将对未来油脂价格有一定影响。

从历年情况来看,8、9月份是中东、印度等地区传统节日备货期,也是棕榈油主产国出口棕榈油的重要时期。就8月而言,上旬马来西亚棕榈油出口增幅为48%,上半月增幅为26%,上中旬增幅14%,1-25日增幅下降至6%,棕榈油出口数据的连续下滑严重影响到了BMD的盘面走势,而马来西亚宣布上调毛棕榈油出口关税而下调精炼棕榈油出口关税、印尼下调棕榈油出口关税,主产国之间的出口竞争使得马来西亚去库存化压力增大,或对BMD棕榈油强弱性有一定影响。

4、定销收储双管齐下,国储库存依然不高

从去年11月底开始,国家为限制食用油涨价而实施选择向大型食用油加工企业批量定向销售低价大豆,先后两次共实施定价销售合计562万吨大豆;8月,国家再度向益海嘉里、中粮、中纺粮油、九三油脂、汇福集团等定向销售400万吨,市场预计抛储价为3500-3700元/吨。

在轮出大豆的同时,新年度菜籽的200万吨收储也已经完成,国储菜油储备再度恢复到百万吨以上水平。整体来看,目前国储油脂油料整体水平大致处于300-400万吨,相当于国内两个月左右油脂消费量(平均水平,暂不考虑消费旺季),这一水平相比之前并不算高,还需要关注今年秋季大豆收储情况。从市场情绪来看,持续拍卖的菜籽油尚未进入市场,不少菜籽油甚至没有出库,参与拍卖的油脂企业有一定的囤货意思,这将在未来一段时间内对油脂价格起到提振作用。

5、菜豆棕强弱有别,未来消费有待启动

统计局数据显示,中国7月精制食用植物油产量为294万吨,同比增长15.8%。1-7月累计产量为2022.2万吨,同比增长12.3%。随着小包装价格的提高,压榨利润恢复使得油厂加大开工力度,油厂的开工率较前期的20-30%有明显增加,加上目前生猪存栏恢复较慢,油厂挺油心态强于挺粕,豆油、菜油表现坚挺,棕榈油受进口因素影响,随期货行情波动较大。

由于三季度有着中秋和国庆消费期,市场对于未来油脂消费有着相对较好预期。据调查,6月份我国小包装油销量同比增加8.3%,豆油销量同比上升7.5%,菜籽油销量同比提高30%。目前中秋节临近,预计旺季销售将会持续到国庆前;从11月上旬开始,春节旺季将会再次启动,持续时间比中秋旺季长,消费量会比中秋旺季增长1.2-1.5倍。因此,在消费的强力支撑下,四季度油脂有望上涨。

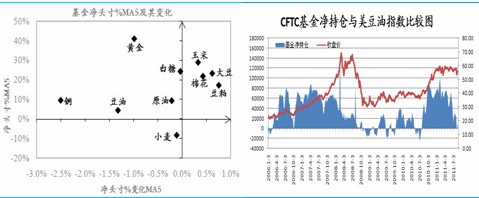

6、CFTC基金持仓:净多减磅明显,资金基础不坚

CFTC报告显示,截止8月23日,基金增持大豆32355手多单,同时减持6240手空单,基金净多由108173手增至146768手。基金在豆油上的净多单由1604手增至11281手。

无论是从基金动态二维图还是从5周平均角度看,豆油均处于净多减磅状态。虽然目前期价有所上涨,但本轮上涨与2007-08年、2010年上涨相比,净多水平大大下滑,距离牛市资金基础差距较大,暗示着期价上涨的基础不够牢固,预计后期以振荡上行的概率为大。

7、技术分析——多头势有被重新启动的迹象

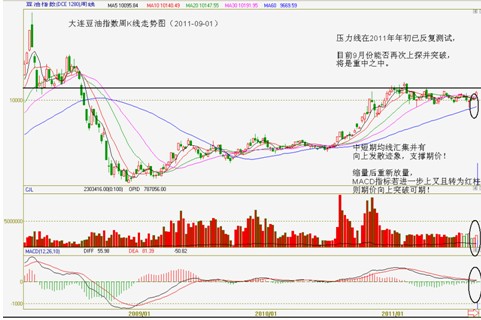

连豆油2011年年初上探2008年年初的价格压力位,经过2011年以来长达8个月的振荡消化(基本面因素主要是国内大豆库存压力),目前在技术上出现逐渐多头再次启动的迹象。

在2011年1月份到8月份的这段时间里,豆油总成交量持续处于缩量状态,而8月下旬的2个交易周里缩量更为明显,期价的波动幅度缩窄,一般这暗示着整理振荡市的结束。而截止9月2日当周的成交量明显放大,期价也向上跳空突破均线压力及前期小整理平台高位,这印证了多头势启动的推断。

结合趋势指标MACD来看,2011年前8个月基本上呈绿柱运行,但DEA和DIFF两线始终处于零值上方,这说明前期的走势并非空头势,而是多头势中的整理势。后期一旦DEA和DIFF交叉向上,MAACD柱转为红色,则表明多头势的拉升确认。

综合来看,国内油脂期价在8月探底回升,其中豆油表现相对强势,而棕榈油则表现较弱。考虑到三季度去库存化为主基调,并参考历史走势,油脂在9月中或有反复,而四季度上涨态势将更为明显。可逢低建立长线多单,同时做好仓位管理。以豆油来讲,10200——10500元/吨区间应该属于一个后期比较好的买多区间,下方以1万元/吨为止损参考位,上方可看至11100元/吨左右,若后期有较多利好配合则可能上涨至11500元/吨左右。

后期需要重点关注因素:

(1)、大豆的基本面情况,重点关注美国大豆优良率及单产;

(2)、原油、美圆等周边市场情况,美国、欧洲债务危机后续发展;

(3)、国家的宏观调控政策,重点关注国家新年度大豆收储政策;

(4)、CFTC基金持仓变化情况、国内市场资金变动情况;

(5)、养殖业情况和油脂消费情况,油脂整体产业情况等。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄