发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,光大,期货,调整,提供,安全,

上周五全球央行年会上伯南克讲话提振市场信心及天气干旱优良率下降美豆减产担忧加剧共振刺激美豆突破1400美分关键阻力位并创下三年新高,国内豆类跟盘上涨,豆类市场中长期涨势格局再次确立,价格震荡区间继续上移。虽然连续上涨后获利平仓盘打压下美豆近日冲高后震荡回挫,但基本面利多支持下豆类中长期涨势不改,因此建议回落过程中把握入市做多良机。

第一部分、基本面支撑,豆类上行确立

一、减产预期增强 美豆突破震荡区间上沿

1、USDA8月报告意外利多再次奠定看涨基调

USDA8月报告意外大幅下调美豆产量和库存预测。预测美豆亩产41.4蒲,创2008年来最低水平,产量预测为30.56亿,远低于上月预测的33.29亿和平均预测的31.87亿蒲,库存消费比降至4.9%,为历史次低水平,仅略高于08/09年度的4.9%。产量大幅下降导致美豆年终库存大幅下调至1.55亿蒲,远低于7月和市场平均预测,低于10/11年度的2.3亿蒲,库存消费比降至4.9%,仅略高于8/09年度的4.9%。另,全球产量下调398万,供应量减少104万吨,大豆结转库存下调100万吨至6095万吨。虽然巴西产量上调100万吨,但难以抵消美豆大幅减少约460万吨的影响。全球大豆库存消费比降至16.92%,是自08/09年度以来最低水平。

图表1、美豆和全球大豆库存趋紧 库存/消费比下降

资料来源:文华财经

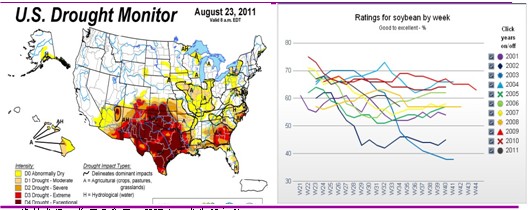

2、美豆优良率降至同期偏低水平及8月干旱引发产量继续下降担忧

根据USDA截至8月末一周的周作物生长报告,美豆优良率为57%,较前周下降2%,低于去年同期的64%,处于四年同期最低水平。开花率97%,低于去年同期的98%,与五年平均持平。结荚率83%,低于去年同期的90%和五年平均的88%。7月份高温天气和8月份部分产区干旱造成优良率再次下降使美豆产量担忧加剧。

8月下旬美国著名的ProFarmer公司对中西部主产区玉米大豆产量进行了考察。考察结果预测2011年美国大豆产量和亩产将达到30.83亿蒲和41.8蒲/英亩,高于美农业部8月报告预测的30.56亿蒲式耳和41.4蒲,但整体仍处于偏低水平。USDA9月供需报告前美国私人公司包括美林集团等在内的机构均纷纷继续下调美豆亩产和产量预测。

最新天气预测显示8月末9月初中西部东部和南部主产区仍将维持干旱炎热天气,这将不利于大豆最后结荚期的生长,大豆产量仍有继续下降的危险。另外,今年播种期间天气潮湿造成大豆生长进度落后于同期,9月份一旦出现早霜天气也将导致产量进一步下降。关注8月剩余时间天气及9月份是否会出现早霜。

图表2、中西部8月干旱天气造成美豆优良率继续下滑

资料来源:美国气象网 USDA 光期研究所

美豆玉米比价再创新低提供大豆续涨动力,7月中旬以来美豆/玉米比价跌到2.0以下,8月下旬一度跌至1.86的历史新低水平。玉米大豆比价正常在在2.2-2.3之间。二者比价持续偏低情况下后期将继续修正,即要么玉米价格跌,要么大豆价格继续涨。从美国玉米库存处于15年低位情况看,玉米后期大幅下跌的概率较小。因此必然会以大豆续涨来修正二者价差。

3、南美产量增幅或不及预期提供后期较强潜在支持

在美豆大幅减产并导致库存量降至历史偏低水平的情况下,新年度南美大豆产量和面积情况将较往年更加令人关注。统计数据显示,由于10/11年度南美大豆丰产,截至9月1日南美大豆库存年比增加700万吨,而美国产量下降约700万吨起到相互抵消作用。目前来看,截至9月1日西半球大豆库存/消费比将降至历史次低水平。虽然新年度南美大豆上市将缓解供应紧张格局,但在美豆大幅减产情况下,全球对南美大豆需求将强劲增长。市场统计美豆供应量大幅下降将刺激9月至3月期间南美大豆需求量增幅达到20%左右,仅略低于07/08年度创纪录的需求水平。因此,即使新年度南美大豆继续增产,11/12年度西半球大豆供应仍将处于历史偏紧水平。而目前来看,由于本年度玉米价格高企刺激农民增加玉米种植面积,市场普遍预计南美大豆种植面积将低于此前预测。与此同时,2012年初阿根廷及巴西大豆产区将再次遭受拉尼娜天气影响,南美产量或将受到进一步威胁。拉尼娜天气模式将令作物生长期的降雨量减少。新年度南美天气和产量变化将日渐吸引市场眼球。

4、中国进口需求刚性增长将提供美盘持续利多支持

USDA8月供需报告维持中国11/12年度大豆进口量预测仍为5650万吨,年比增加450万吨。国家粮油信息中心8月中旬预测中国11/12年度压榨产能将超过1亿吨,压榨产能年比将增加1230万吨。中国压榨产量能长将刺激后期大豆进口仍会强劲。海关数据显示中国2011年1至7月大豆进口量年比下降5.5%,同时中国近期还将抛售400万吨国储大豆。国储库存下降及国内减产预期将刺激未来几周和几个月内中国大豆采购进度可能会加快。中国需求不减将对美盘豆价提供长期潜在利多支持。

综上,供需基本面利多配合周边金融环境企稳美豆突破后上行潜力仍较大。短期确认有效突破1450后将继续上冲1500美分,1400美分前期阻力将成为关键支持位。

二、减产、饲料需求趋旺 食用油价格调控放松提供国内基本面支持

大豆:国内大豆面积和产量大幅下降已成定局。发改委预测减产幅度为20-30%,国家粮油信息中心最新将国内大豆产量预测下调至1350万吨,较上年减少10.5%,低于其7月预测的1400万吨。减产预期将继续提供豆价较强利多支持。

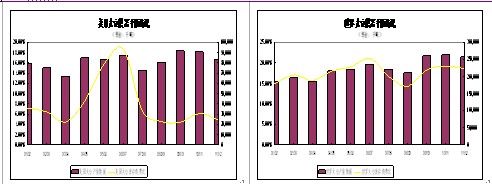

图表3、中国大豆面积产量年比大幅下降

资料来源:光期研究所

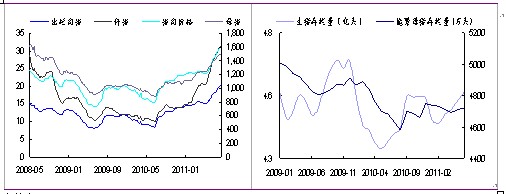

豆粕:饲料养殖需求持续向好的预期仍将对国内豆粕现货起到较强支撑。9月前后是中大猪集中出栏的时期,猪料销售继续平稳增长,同时水产料也进入销售高峰期也提振豆粕需求前景

图表4、全国生猪价格继续攀升 存栏率稳步增长

资料来源:wind

豆油:8月1日起金龙鱼食用调和油(5L)上涨5.86%,福临门也随后宣布上调小包装油价格5%至10%。自7月中旬发改委确认小包装油限价解除后,确认小包装油价格上调使得自去年11月以来抑制国内油脂品种价格的政策性利空压力得以释放,食用油政策拐点如预期显现。

另外,市场目前进入两节备货期,食用油终端购销趋于活跃。商务部数据显示,截至8月24日食用油市场购销趋于活跃,加之部分生产企业陆续小幅调高价格,食用油价格继续走高。预计食用油旺季销售将会持续到国庆前。而之后春节备货又将于年末前开始,后期豆油等植物油需求将逐步趋旺。

三、后期大豆豆油补库需求提供利多支持

8月下旬市场确认国家将于近期定向抛储400万吨大豆,虽然抛储短期对粕油供应有一定压力,但整体来看利空有限。而抛储后国储大豆库存大量消耗,后期面临补库需求;后期政府调控能力趋弱。

从2008年国家实行收储政策以来,市场累计国储收购大豆量约1100万吨,扣除去年11月末以来定向销售的2120万吨大豆和竞价销售的350万吨大豆,国储库存尚余540万吨左右,如果再抛400万吨,则国储库存将仅剩余140万吨,不足国内一个月用量。而植物油方面,自去年定向抛储后,国家植物油储备也已消耗过半,后期国储补库需求增强。

综上,美豆突破上涨及国内后期潜在基本面利多将提供国内豆类较强支持,下半年国内豆类将震荡趋强,价格区间不断上移。

第二部分、风险因素

一、美国及全球金融环境动荡 周边不稳定因素仍较多

7月下旬以美国债务上限上调为导火索引发全球金融市场再次陷入剧烈震荡中,市场系统性风险事件频出。虽然8月末美联储主席伯南克全球央行年会讲话对美国经济发表了更加乐观的观点,同时美联储8月30日会议纪要显示数位委员赞成实施更多货币宽松政策提振市场信心,但伯南克讲话指出美国经济复苏力度不及此前预期并称将于9月货币政策会议上重点探讨经济形势及货币政策,这使得未来市场不确定性因素仍较多。未来一段时间内周边市场仍将围绕美国QE3政策是否会推出及美国和全球经济是否会出现衰退等问题保持震荡,由此将使商品市场震荡仍将加剧。关注美国9月下旬货币政策会议。除美国经济衰退担忧后,欧债危机是否恶化也仍将继续被市场关注。

二、国内调控压力不减 稳定物价仍是调控首要任务

宏观方面,8月中旬国家统计局公布7月CPI再创37个月新高后市场担心进一步调控政策出台。同时金融监管半年工作会议指出下半年货币政策仍难以放松。8月末传闻央行将扩大存款准备金缴纳基数,国家货币调控政策或仍将偏紧,这将对商品市场构成利空压力。温家宝总理最新撰文强调坚持宏观调控的取向不变,稳定物价总水平仍然是宏观调控的首要任务把握好宏观经济政策的方向、力度和节奏。

微观方面,7 月份CPI 同比上涨6.5%,粮食和猪肉价格依然是带动上涨的主要因素。而随着小包装油限价令解除后价格上调,但高通胀压力下植物油价格可将成为国家物价调控关注的重点。临近中秋节和十一国庆节日,国家对食用油安全监管力度逐渐加大,部分地区传闻将禁止散油销售。但政府对食用油安全问题的重视度已经令市场感到压力,很多食品厂也被规定必须在工厂购货提货,食用油需求将受到影响。

三、国内去库存化进程仍在缓慢进行 供应压力短期难以缓解

虽然有国内大豆面积和产量大幅下降利多支持,但国内近期产区天气情况整体良好,基本面利多支持有限。库存方面,截至8月末中国港口进口大豆库存670万吨,仍处于历史高位水平。还有不到一个月新豆即将上市,大豆供应压力将逐步加大。饲料企业和经销商豆粕库存充足短期采购意愿不强也抑制短期现货粕价。大多大中型饲料企业豆粕库存已备至9月中旬前后,个别企业备货至9月末。另,关注近期小麦玉米价差过大导致一些饲料企业的饲料配方中小麦替代玉米比例较大,这在一定程度上也可能会影响到豆粕的使用比例,因小麦中的蛋白含量相对较高。同时,国内宏观政策调控担忧及国家对食用油市场加大监管力度使豆油市场短期观望心理较重。后期库存消化及现货需求恢复情况仍有待观察。

第三部分、策略观点

国内外大豆减产及库存趋紧奠定了豆类市场中长期基本面看涨基调,周边企稳后豆类有望继续震荡上涨,虽然国内基本面短期疲软以及宏观调控政策隐忧使国内短期表现偏弱于外盘。但除非周边金融环境发生重大变化,否则美豆震荡上涨将带动国内豆类下半年仍将震荡上涨走势。建议回调过程中分批建豆类品种中长线多单。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄