发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,永安,期货,巨量,仓单,压力,下,

摘要:

基于塑料巨量仓单注销压力,文中提出抛空1201投资策略。静态看,此策略主要基于1201持有收益以及由仓单注销引起的贴水收益。现货价格上扬为此策略主要风险点,从现货基本面角度考虑,高库存压力以及廉价中东货源的冲击下,塑料生产利润将持续走低,而从原料原油端看,虽然供应依然偏紧,但在经济增长迟缓的前提下,原油价格短期难有突破性上扬,综合看,现货价格缺乏大幅上行动力,后市将持续震荡格局。整体看,单抛1201具有较高的安全边际。

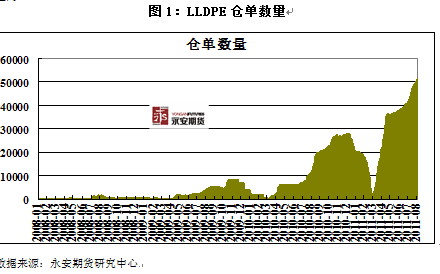

一、持续供过于求导致连塑仓单量巨大,仓单注销压力将进一步拖累连塑1201价格

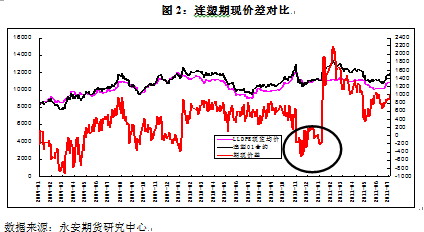

截止8月30日,交易所仓单数量达51295张,此较去年同期仓单峰值增加逾88%。根据交易所规定,此仓单将在2012年3月进行集中注销,鉴于注销日期前最后一站合约是连塑1201,因此作为主力合约,1201将承受巨大的仓单注销压力。根据去年经验,巨量仓单注销压力下,1201将下探至期货贴水的程度,而大量交割仓库货物流入现货又将进一步打压现货走势,因此从此角度考虑基于高社会库存以及巨量仓单注销,连塑1201后市将承压。

具体而言,今年更高的仓单量意味着连塑1201的实盘压力将提前到来。假设最终仓单量累积到5.5万张左右,那么这个实盘对应的双边持仓量达到11万手,如果连塑1201持仓量下滑到20万手之下,占比50%之上的实盘将使得连塑1201的价格加速向现货价格靠拢。静态粗步测算,考虑到目前1201仍有的高升水,连塑1201的期现价差压缩幅度比较可观,更进一步,考虑到交割仓库的大部分仓单已经闲置了一年,而且因为交割量大,部分品质较差的产品也混杂入仓单,这部分仓单出库需要较高的折价空间,所以届时除了压缩连塑1201的期现价差压缩空间,额外部分仓单出库所需要的高贴水更提供了额外的500元/吨的下跌空间。

总体而言,我们的抛空策略主要基于上述的现货库存压力和巨量仓单注销压力。此外,接下来我们需要进一步评估连塑后市现货的动态趋势情况,这部分将决定在基本面弱势下,连塑现货大体将如何运行。

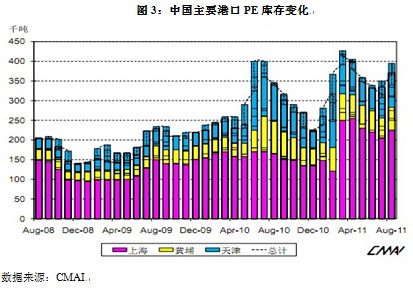

二、 高库存压力下,连塑现货仍将承压

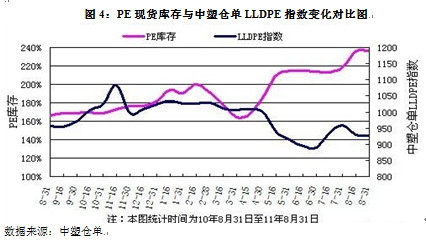

今年以来,塑料库存一直维持高位,在宽松的供应压力下,上半年塑料去库存化进程缓慢。从近期的数据看,无论是港口库存,现货市场库存还是交易所仓单,均维持高位,此让塑料上行承压。在社会库存压力下,下游接货缺乏积极性,市场气氛偏淡。

高库存压力展现的是现货端供需关系的宽松。今年以来持续的抗通胀压力下,国内银根紧缩,资金问题一直困扰下游企业。而另一方面滞涨问题困扰欧美发达经济体,其疲软的经济直接影响到国内出口企业的订单数量,今年以来出口加工企业的订单量较往年逊色不少,而此直接影响LLDPE的需求。此两方面因素后市仍将维系,基于此点,后市LLDPE需求仍难有快速增长,这一格局决定后市塑料库存仍将持续累积,将持续拖累连塑现货价格走势。

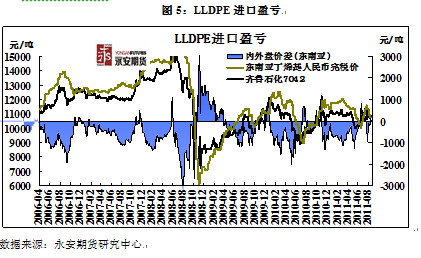

三、 内外价差走强,进口量仍将维持高位

9月份之后,就国内产量而言,前期检修产能陆续复产,接下来的产量损失以独山子为主,这部分我们评估对国内整体产量影响有限,因此后市我们主要从进口这端来评估我国塑料的供应压力。

进口角度,内外盘价差是影响塑料进口量的重要因素。尽管国内LLDPE表现疲软,但在供应压力下,外盘线性表现更加弱势,受此影响,近期塑料内外盘价差有所走强,基于此点考虑,我们判断后市塑料进口量仍将维系高位。

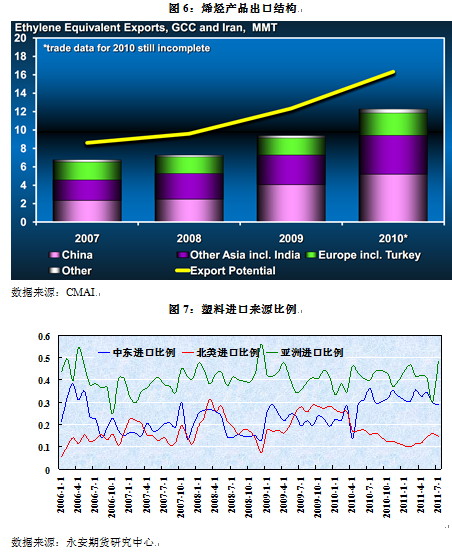

分析其原因,中东货源对市场的影响不容小觑。近年来中东乙烯产业发展迅猛,而当地市场消化能力却相对有限,因此产品大多指望出口,中国是其主要的目标市场。数据显示,中国在中东的出口中占比较大。而分析中国的进口结构也不难发现,在中国的进口货源中,中东货源的比例正逐步走高。另一方面,中东塑料成本优势明显,在疲软的市场氛围下,其更易已低廉的价格占有市场。

因此综合考虑,后市国内产量维持高位,在低廉的进口成本以及较强的进口量压力下,预计国内连塑供过于求矛盾仍将持续累积,现货价格上行将承压。

四、 供应压力下,LLDPE生产利润逐步走低

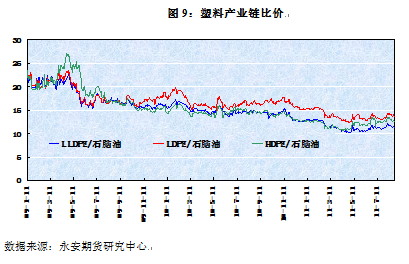

高社会库存拖累LLDPE走势,而廉价进口货源的冲击使LLDPE进一步承压。在此格局下,线性现货表现疲软。从LLDPE的生产利润可以发现,疲软的现货已使塑料利润大幅缩水,上半年行业更是一度跌至生产亏损,尽管近期看生产利润小幅反弹,但从行业角度考量,塑料利润压缩并非短期现象,行业格局的变化致今后一段时间内LLDPE均将维持低利润的生产状态。通过供需方面评估,我们认为接下来供应压力下,连塑现货生产利润率将以维持负值运行为主。

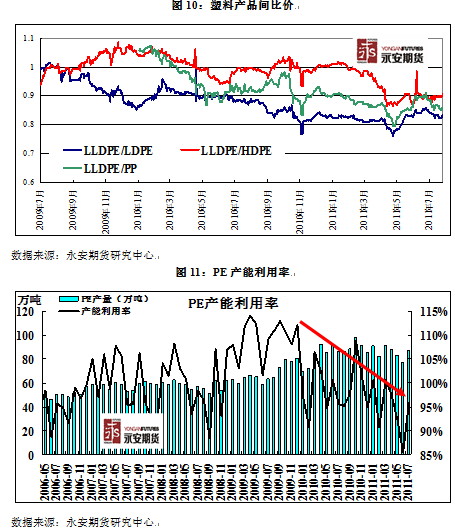

这种利润率的滑坡不是短期行为,通过整体评估,我们发现近年来PE与石脑油比价持续走低,长时间的趋势走势体现出行业基本面可能存在的变化。而另一方面,相对于其它聚烯烃品种,LLDPE又表现出明显的弱势,其与LDPE,HDPE,PP的比价近年来均呈现出明显的下降趋势。从产业链角度分析,近年来国内LLDPE产能的扩张以及廉价中东货源的大量流入,加剧了国内市场的竞争格局。而此也导致行业利润自2010年以来持续压缩,并直接导致PE的产能利用率持续走跌,由此推断,在基本面出现重大变化前,塑料利润后市仍将呈现低位震荡格局,对于塑料价格的定价更适用成本定价模型,为此文中对后市原油走势进行了分析。

五、 成本端-多空因素交织,原油预计仍将盘整

根据前文的论述,在线性当前的供需关系下,成本对于LLDPE价格的决定意义更大。根据生产工艺的不同,塑料成本可源于原油或者天然气。对于供应宽松的行业,尤其是产能过剩的行业,其价格往往决定于缺乏竞争力生产工艺的成本价格。对比两种原料,天然气法具有明显的成本优势,其竞争力更强,由此判断原油对塑料价格的影响具有更加重要的现实意义。

从基本面角度考量,预计原油后市仍将持续震荡格局,此与高盛在8月19日的《能源市场周评》中判断一致。

从供应端看8月OPEC产量达到3015万桶/日,此为2008年10月以来的最高位,但是从绝对量可以自08年金融危机以来,原油复产进度缓慢,绝对量仍处于低位。而从非OPEC国家的产量来看,今年以来非OPEC国家产量仍缺乏亮点,上半年逐步走低。从此角度看,原油供应并不宽裕。

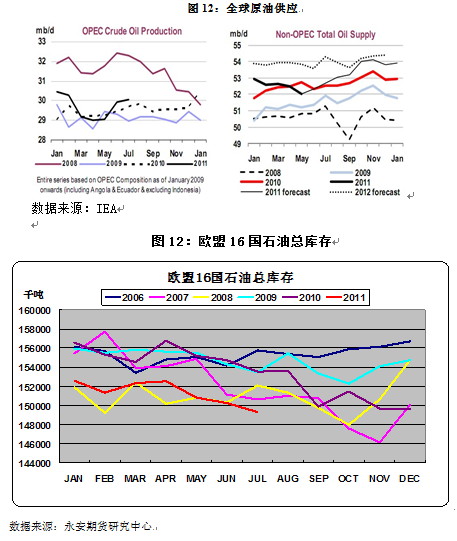

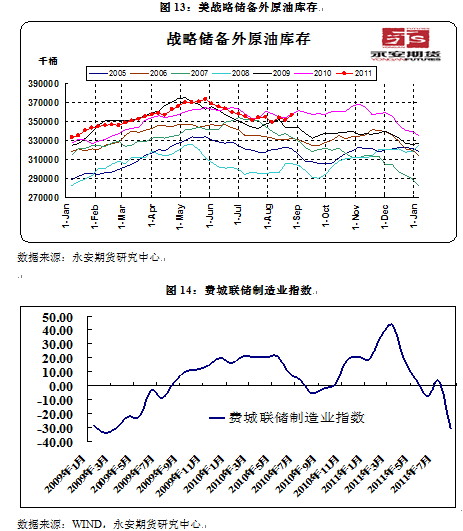

而从需求端看,需求尚可,但仍存诸多不确定性。从全球主要区域的库存数据看,各区域增减不一,上半年欧盟16国石油库存逐步走低,而另一方面,美国非战略原油库存却在季节性下调后又有所反弹,而欧美经济好坏不一,也给需求原油前景蒙阴。18日公布的费城联储制造业指数更是奇差无比,此反应经济复苏的缓慢。因此综合供需端看,虽然供应增长并无亮点,但在实体经济疲软的大背景下,原油需求爆发式增长仍为小概率事件,因此从此角度分析,预计后市原油仍能维持供求端的平衡。

在前述原油基本面相对均衡态势下,原油的货币计价指标美元将成为原油价格的重要决定力量。作为国际原油的计价货币,美元走势对原油价格亦有重要影响,从历史数据看,美元指数与原油价格存在着高度的负相关性,因此关注美元指数的走势对判断原油价格至关重要。在疲软的经济数据面前,市场对QE3寄予了高度的关注,而QE3也将对美元走势起到重要影响。但判断当前形势,QE3能否推出尚存诸多不确定性。在当前滞涨的大格局下,控制通胀和经济增长同样重要,虽然为争取连任,奥巴马政府势必将采取一切措施发展经济,改善就业。但是高通胀压力下,经济增长亦将承压,且在QE1和QE2以后,市场流动性并不缺乏,其边际效应也正逐步走低。且从近期的经济数据看,好坏不一,虽然部分数据显示增长正在放缓,但衰退尚不能完全确定,因此在此大环境下,联储是否会顶着通胀的压力推出QE3,我们觉得概率不大。

综合看,在经济疲软大背景下,原油供求平衡尚能维持,而美元亦无大幅走低的风险,因此从此角度看,原油价格大幅走强概率不大,预计近期震荡认为大概率事件。

六、 总结

高库存压力下,LLDPE现货上行乏力,而廉价中东货源的冲击又使塑料价格进一步承压,在此大背景下,预计下半年整体利润率水平将维持低位。

基于此考虑,现货价格今年接下来时间在区间10300-10800运行是大概率事件,同时考虑到最终1201价格低于现货的极限空间500元/吨,连塑1201的高位是11200,低位是9800。基于此,11000附近抛空风险收益比达1:6。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄