发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,象屿,期货,消费,旺季,即将,受,

受季节性因素影响,9月份在供需实质及市场心态上存在上涨的动力及预期。我们对连塑后期依旧维持震荡走高的判断,但短期内仍需等待基本面配合,在现货有效跟涨之前,连塑仍将以震荡方式蓄势,而在前期阻力11200-11300元/吨得到有效突破之后,各方因素有望配合连塑上行至12000元/吨一线。

1、旺季需求存在刚性,需求预期提振市场心态

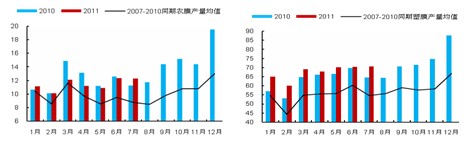

下游消费旺季开启,产量出现增长势头:7月农膜产量12.27万吨,同比增31.6%。1-7月累计农膜产量为78.4万吨,同比增15.7%。7月塑料薄膜产量70.6万吨,同比增18.8%。1-7月累计塑料薄膜产量为467.2万吨,同比增15%。

LLDPE下游的农膜及塑料薄膜需求存在一定的刚性,虽然在今年整体经济增速放缓的背景下,其全年增速可能不如去年,但产量仍将维持在一定的水平,从数据上看,下游需求已逐步开始启动,根据历年规律,9月份将真正进入产量的明显增长期,后期旺季需求的增长可以预期。虽然今年下游企业缺乏主动囤货的必要,但下游企业对目前的现货价格接受度较高,随着9月中后期开工率的进一步提升,需求的实质转好将支持现货价格稳步上行,同时稳定市场的信心。

同时,这一预期后期有望得到供应、上游商品及市场心态等因素的配合。

图表1:农用薄膜月产量(左)及塑料薄膜月产量(右) (单位:万吨)

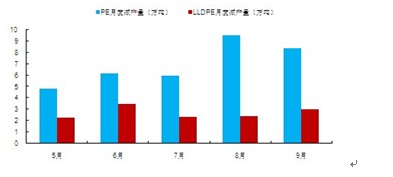

2、PE表观供应累计值维持同比减势,新增供应压力不大

今年以来,PE表观供应累计值一直延续同比偏低的趋势,1-7月份累计表观供应量为968.83万吨,较去年同期低3.16%。预计8-9月份累计表观供应仍将维持同比偏低的趋势,主要原因有二:

(1) 检修时间分布

图表 2:从检修计划估算的减产量

从检修计划的时间分布来看,原本7月份的装置检修量就相对较少,产量回升是比较合理的,而8-9月份国内装置的检修比较集中,减产将会较7月份有明显提升,这与近期获悉石化库存压力有所下降相印证,使得后期石化有一定的底气支撑价格。

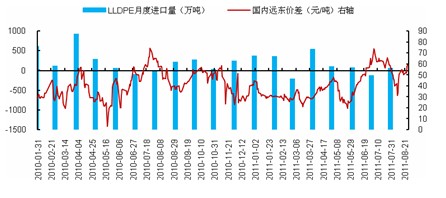

(2)进口到港冲击有限

图表3:LLDPE国内进口量及内外盘价差关系

按照去年规律来看,内外盘价差开始转正后的2-3月间,进口出现增长,内外盘正向价差最高点出现的2个月后,进口的集中到港压力告一段落。今年7月份的进口增长体现了这种规律,也可预见进口的集中到港将延续至8-9月。但我们必须看到, 今年以来的累计进口量较去年而言依旧偏低,1-7月LLDPE的累计进口量较去年同期低4.2%。同时,市场8月的下跌已经一定程度反映了货源压力,价差再度转向也使得集中到港的威胁在9月告一段落;前期较高的进口成本,反而成为一定的支撑。因此,我们相信8-9月的进口到港对国内市场的冲击是较为有限的。

3、上游原油价格受到季节性因素支撑

图表 4:连塑/原油比价

8月底,美原油止跌反弹,主要受到下游需求及飓风的提振,后期虽然受宏观局面不明朗影响,但主动下跌的可能性较低;布伦特油价方面,虽然利比亚有重新复采的预期,但其产能的完全恢复是一个较为缓慢的过程,同时中东其他地区仍有冲突可能性,难以造成原油主动下跌的动力,可能只是表现为两地价差的逐步回归。

虽然目前油价难言成本支撑,但随着油价企稳及8月连塑回调的相互作用,二者的比价又恢复到了较低的区间,美国飓风季刚过一半,后期油价上行对连塑的利多效应将逐步显现。

4、贸易商信心有所增强

8月份油价的暴跌及企稳,对贸易的心态有正向增强作用,在油价及线性期货暴跌过程中,现货短期内出现过10000元/吨以下的抛售价,但很快企稳,这一过程增强了贸易商对于市场底部的认定。而现货价格回升至10400元/吨一线后,随着下游需求的恢复,这一价格受到下游厂家的认同及接受,成交有所放量,对于贸易商的信心也有所增强。

同时我们前面提到过,石化库存压力在检修后有所降低,使得石化对于价格的支撑更有底气,这一点从8月底的定价接近市场价格、9月加价挂牌上也可以看出。石化态度的相对强硬,对贸易商也会有所激励。

综合来看,油价企稳、石化定价支撑及下游对价格的认同,使得贸易商有理由相信在今年供需面最有希望转好的旺季中,价格有上涨的可能,退一步讲,至少经历了前期油价及线性期货的暴跌可以看出,在当前的时间段,现货下行空间不大。在这个基础上,贸易商主动抛售的动机较小,而谨慎跟涨的可能性较大,对连塑来说,这样的心态对价格的上涨是较为有利的。

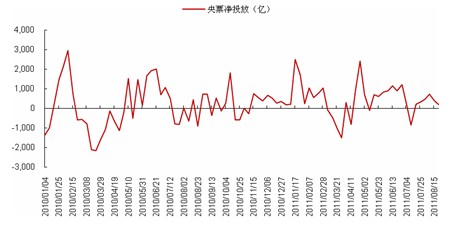

5、宏观环境仍将反复,为连塑反弹设置障碍,但单边恶化概率不大

从7月经济数据来看,国内物价水平依然没有出现回落迹象,预计8月份国内CPI将会维持在6%以上,通胀下,国内宏观调控难以放松。但自始至终,国家强调的是货币政策由宽松转向中性,而非紧缩,国内时收时放的资金市场操作显示了国内即想控制物价,又想保护实体经济给其以缓冲的心理。此背景下,9月国内以极端调控手段“自残”的可能性较低。

图表5:央行央票净投放变化图

美债问题告一段落后,美国面对经济复苏艰难、通胀压力增大“两座大山”,在目前的时局下,推出QE3的可能性不大,但不乏变相刺激政策出台之可能。欧洲整体经济持续维持低迷状态,欧元区8月份制造业PMI指数的破界,显示其已然进入收缩期,而欧债危机的常态化,将使其“阴魂不散”地反复干扰市场,但未必能呈现超出以往的冲击。

总体来说,后期整体宏观形势在不确性中前行,但经济增速放缓预期已经为市场所反应,宏观氛围更多的将表现为反复,而未必是单方面恶化。

6、技术分析:

塑料1201合约在经历了8月初的大幅下挫后,价格基本处于区间10700-11220元之间。技术上,下方受到5日和10日均线支撑,上方30日和60日均线泰山压顶,震荡格局在所难免。周线格局macd在0轴之下运行,但更高级别的月线macd指标则处于0轴之上,所以中线价格也有看好的理由,只是突破上方阻力还需时间。塑料1201合约如果能有效突破11250元一线,将有望顺利打开60日均线以及5月均线的压制,从而打开上行空间,目标直指前期高点12000元附近。

7、行情预测:

受季节性因素影响,9月份在供需面实质上及市场心态上存在上涨的动力及预期。基本面的逐步转好支撑连塑稳步上涨,但在今年的宏观背景下,不应期待暴涨。

我们对连塑后期依旧维持震荡走高的判断,但价格的上涨依旧不会是一帆风顺,9月前期连塑可能仍需经历震荡的折磨,11200元/吨一线阻力较强,不仅是出于技术上的前期压力,也是由于目前现货的平衡价格10400元/吨与这一价格有着800元/吨的价差,在下游需求仍在启动初期的背景下,这一价差可能对期价上行形成压力,使得连塑重回前期10500-11000元/吨的震荡区间,而在阻力得到有效突破之后,各方因素有望配合连塑上行至12000元/吨一线。

所以在当前点位,建议以震荡格局高抛低吸,击穿10400元作为止损,而11200元为上方阻力,可减仓观望。有效突破11250元后则可以大胆追入,市场上涨空间较大。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄