发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,新湖,期货,LLDPE,买,五卖,一

近期LLDPE呈现一个宽幅震荡的走势,宏观环境的不确定性使得LLDPE在短期内难以出现趋势性的行情。仔细分析了LLDPE的历史走势、基本面以及未来影响走势的因素后,我们认为在仓单压力、资金成本、供需的季节性等多重因素的推动下L1205-L1201之间的价差有进一步走强的可能。

一、L普通跨月套利成本和L05-01合约历史价差

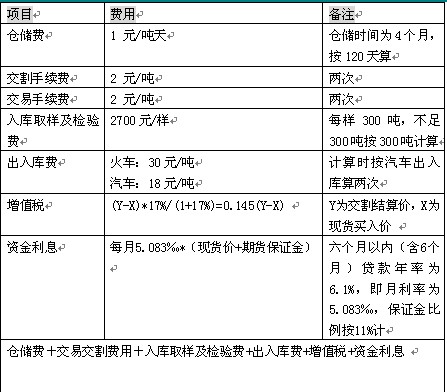

LLDPE跨期套利的主要成本包括:仓储费、资金成本、交、交割费用、增值税。

图表1:跨期套利成本

数据来源:大连商品交易所、新湖期货研究所

这里N为吨数,Y为结算价,X为现货买入价格,【N 】为大于等于N 除以300所得结果的最小整数。比如按N等于300,Y为11000元/吨而X为10500元/吨来计算,则平均下来每吨的成本为:483.6元/吨。( 实际交割时,由于增值税的原因成本有可能更高)

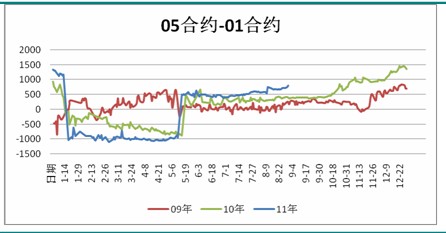

但是从历年的价差来看, 09、10年和11年的L1205合约和L1201合约的价差均远远超过了这个值。

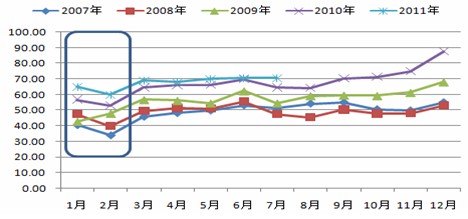

图表2:L05-01合约历年价差

数据来源:文化财经、新湖期货研究所

我们可以看到从8月底至9月初到年底这段时间内L1205和L1201的价差都有一个明显的扩大过程,虽然在中间有些波动,但是总体上还是一个不断扩大的过程,最高的价差一般在12月下旬,2010年价差最大高达1600元/吨。

截止昨日收盘L1205-L1201的价差为810元/吨,尽管已经远远超过了“正常”的价位,但是我们认为在仓单压力、供需的季节性、年底资金成本较高等因素的推动下,L1205-1201的价差不但不会回归反而有进一步走高的可能。

二、L1205-1201价差进一步走高的动力

1、巨量仓单的压力

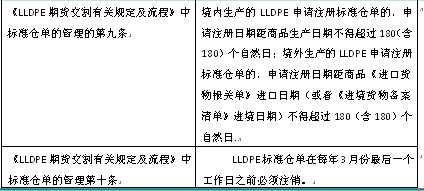

根据大连商品交易所《LLDPE期货交割有关规定及流程》中标准仓单的管理的第九条和第十条的规定:申请注册日期距商品生产日期、进口日期不得超过180(含180)个自然日;每年三月份集中注销仓单。这就意味目前已经注册的标准仓单由于时间上的限制没有办法在明年三月注销后重新注册成新的标准仓单,也就是说目前的标准仓单需要在明年3月之前完成出库。截止至今日收盘,根据大连商品交易所的仓单日报,LLDPE的注册仓单为51920。截止9月1日,L1109持仓量为43804手,对应空头21902手,也就说还有3万多手仓单L1201合约上完成出货。目前距离1201交割还有4个多月,根据目前仓单注册的速度,预计届时仓单量有可能突破4万张。只有当L1201的期货贴水于现货才有足够的动力驱使贸易商接货,这样将进一步推高L1201-L1205的价差。

图表3:LLDPE注册仓单

数据来源:大连商品交易所、新湖期货研究所

图表4:LLDPE标准仓单的管理条例

数据来源:大连商品交易所、新湖期货研究所

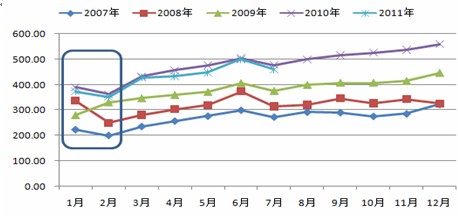

2、供需的季节性将进一步推高价差

每年的春节期间,LLDPE的下游加工厂商将放假15天左右,很多企业甚至一直到元宵结束后才开工。下游工厂即使开工,其开工率也需要等到3月份才逐步恢复。而在此期间,石化厂商的生产装置只会降低开工率而并不会停产。在这个半个多月的时间内,供需上出现了阶段性的过剩。这段期间现货的交易量非常的低。一级贸易商与石化厂商长期合同的压力将依旧采购石化厂商的货物,出于正常的库存管理以及资金压力,贸易商对1月合约进行买入交割的可能性非常的低。这样话L1201-L1205价差收敛的动力就非常的小。

图表5:塑料制品生产的季节性(单位:万吨)

数据来源:WIND、新湖期货研究所

图表6:塑料薄膜生产的季节性(单位:万吨)

数据来源:WIND、新湖期货研究所

3、年底资金压力较大

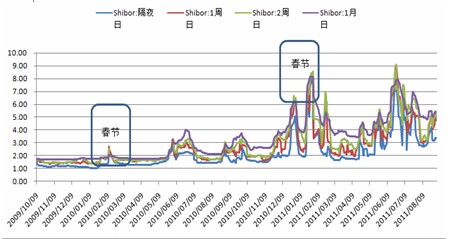

由于各企业支付应付账款、偿还银行利息等因素,年底资金成本将上升。从历年的SHIBOR的走势可以清晰的发现,农历年底的时候SHIBOR有明显走高的趋势。资金成本的增加也降低了现货企业囤积货物的意愿,更减少了企业进行买一卖五套利操作的动力。这也是历年来L01-05合约价差一直出于高位的重要原因。

图表7:SHIBOR

数据来源:WIND、新湖期货研究所

三、买L1201-卖L1205的成本计算

由于LLDPE仓单对生产时间的限制以及3月集中注销仓单的规定,如果企业进行买L1201-卖1205的话,只能通过两个方法进行操作:

1、用旧货换新货。现货企业可以对1201进行买入交割,然后再用生产日期符合仓单标准的新货替换旧货在三月份之后重新注册仓单,转而在1205上进行卖空的套期保值。大的贸易商可以用每月的合同货来完成替换,但是前面提到了春节库存和资金的因素降低了贸易商换货进行套利的意愿。根据我们对市场的调研,其他贸易商和投资机构进行换货的成本在300-400元/吨。那么再加上其他的费用,套利的成本在800以上,只有价差远大于800时,企业才有动力去进行买入L1201-卖出L1205进行正向套利的操作。

2、买入L1201进行买入交割,等L1205临近交割时空头平仓,同时将买入交割的货物在现货市场上出售。这样的操作相对成本较换货要低,首先必须得有稳定的销售渠道其次也必须得有足够的利润空间。不少贸易商表示,只有当L1201较现货贴水300以上才有足够动力进行这样的操作。这样的操作同样受到春节库存压力和资金成本的影响。预计入市操作的企业较少。

所以综上所述,进行买入L1201卖出L1205的成本在800元/吨之上,只有价差远大于800元/吨的时候企业才会足够的动力去进行这样的操作。

四、操作策略

基于L1205-L1201的价差有进一步走强的分析,我们制定了一下的买L1205卖L1201套利策略。

图表8:操作策略

注意:目前离L1201合约交割还有4个多月,在此期间价差变化或有反复。我们将根据价差变动进行滚动操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄