发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,申银,万国,关注,冬储,及,调价,

成本支撑和钢铁行业表现决定焦炭价格。我国钢材产量每年稳定增长,对焦炭需求的季节性体现较弱,而今年以来炼焦煤价格稳中有升,议价能力低导致焦化厂的生产仍处于无利润甚至负利润的状态,开工率仅维持在50%附近。主产区焦协酝酿提价,冶金焦现货价格开始小幅上涨。

我们认为,三季度末,上、下游的冬季运能限制及备货需求将推动焦炭价格上行。

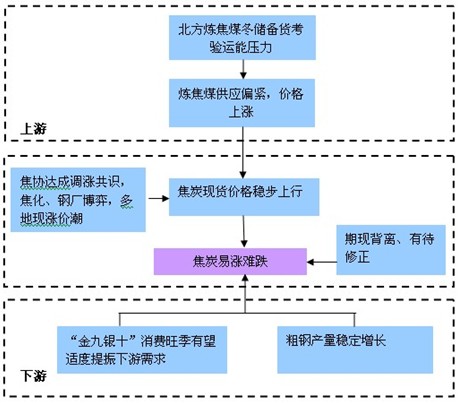

图1:焦炭价格上涨逻辑分析图

来源:申万期货研究所

1、焦炭价格取决于焦煤价格与钢铁行业表现

长期以来,我国焦炭行业在整个产业链中处于弱势地位,焦炭行业大而不强,企业多而不和。山西全省200余户焦化企业,分布在60余个县区,产业集中度较低,户均产能不到70万吨。不少企业炭化室高度在4.3米及以下的焦炉占总产能的75%左右,资源综合利用水平不高,焦炭化产精深加工远未形成规模。目前山西焦炭产能利用率只有52%(山西焦炭协会数据),而且焦企相互竞争也在不断增强。

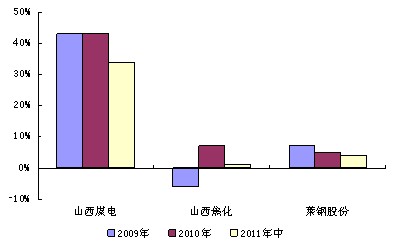

这一现状主要归因于我国焦炭行业特殊的产业格局:附属于钢铁企业的焦化企业不足1/3,由此造成绝大多数钢铁企业焦炭自给率较低;其余的独立焦化企业中,有很大一部分是属于即没有上游煤炭供应、又没有下游炼铁厂承接的真正的“独立”焦化企业,这些企业的利润空间必然在激烈的竞争中不断被“挤压”。因此我国焦炭价格取决于成本支撑的焦煤价格与下游钢铁行业的表现。从2009年至今年年中,焦化企业的利润最高不足10%,远远低于上游煤电企业和下游的钢材企业。

图2:产业链上企业毛利率对比图

来源:WIND、申万期货研究所

2、焦煤价格引领焦炭价格向上调整

焦炭的成本90%以上为焦煤,其他人工、燃料动力、折旧、辅料等不足10%。所以焦炭价格取决于国内焦煤价格,也受国际焦煤价格影响。当主焦煤价格升高时,焦炭价格也有适当的能力做出“向上”调整。

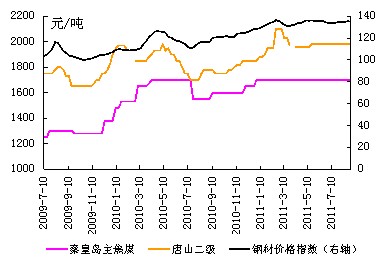

图3:炼焦煤、焦炭、钢材价格走势图

来源:我的钢铁网、申万期货研究所

2.1 国际焦煤长期看涨

国际焦煤供应是典型的寡头垄断市场,特别是英美能源集团、BHP和RIN TINTO 。近年来运输瓶颈限制国际供应量的进一步增加,特别是澳大利亚的内陆运输限制。澳洲焦煤出口约占全世界的60%,昆士兰州炼焦煤出口占世界海运炼焦煤贸易量的45%。由于澳洲铁路建设滞后于港口建设,导致港口利用率在80%左右,对煤炭出口形成制约。同时,世界范围内,铁矿石和动力煤也会争夺有限的运输资源,资源的稀缺性凸显了商品价值,使得国际焦煤长期看涨。

焦煤定价在2009年由年度定价改为季度定价之后,国际市场价格波动性明显增加。今年年初,澳大利亚洪水刺激国际焦煤价格大幅上涨,Mycoalpic-Coking coal价格指数显示,经折算后澳大利亚主焦煤指数自1720上涨至1995的高点,涨幅达16%,国内焦煤价格同步跟涨但幅度有限,仅为6%。虽然目前外盘价格出现回落,但与去年同期相比,价格仍处于高位,长期上涨格局维持。而国内由于前期跟涨幅度有限,因此价格并未出现回落,内外价差由300缩至100,显示外盘价格的正向指引仍在作用于国内市场。

2.2 煤炭企业整合,焦煤产量增速慢

随着近年来国内煤矿整合的逐步完成,炼焦煤大企业占比快速提高,这不仅带来煤炭行业集中度的提高,更加带来煤炭企业对市场供应的品种资源调控能力增加。供给格局已变化,国有大矿将主导未来卖方市场。据IEA预测,未来二十年,中国煤炭产量将稳步增长,但与动力煤相比,炼焦煤产量增速较慢,2005年至2015年,炼焦煤产量复合增长率为3.6%,而同期动力煤的增速为5.0%。

今年,资源偏紧及下游采购不减,部分地区炼焦煤供应出现持续吃紧,河北、山西最为明显,炼焦煤价格逐步上涨。其中8月份临汾主焦煤上涨100元/吨至1625元/吨,大同弱粘煤上涨40元/吨,其他地区肥煤、气煤等也出现不同程度上涨,价格幅度在10-70元/吨不等。

2.3 冬储备货考验运能,焦煤供应再遇压力

受到东北地区受频发矿难的影响,煤炭产能短期难以恢复。随着北方逐步进入十月,冬储周期即将开始,炼焦煤运输量将会增加,煤炭运能将再度成为影响市场供应的重要因素。冬季北方降雪时常常阻碍运输,动力煤及其他物资对于运力的抢占是制约焦煤阶段性供应的主要原因,焦煤价格继续向上成为大概率事件。

3、钢材行业冬储支撑焦炭需求

3.1 “金九银十”消费旺季来临

同焦炭上游炼焦煤的回暖走势相比,近期下游钢材走势不甚乐观,受到房地产政策打压及高铁事故影响,钢材需求的增长有限。但“金九银十”的传统消费旺季即将来临,下游房地产、汽车、家电等行业消费有望回升,对钢材需求将产生一定程度的提振。

3.2 行业特性决定粗钢产量稳定增长

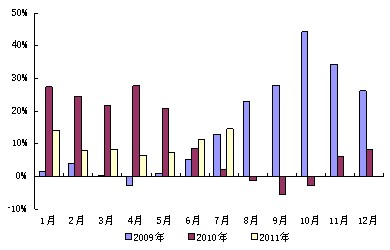

钢厂不能停炉的行业特性又决定了粗钢产量维持稳定,开工率难以根据市场价格出现大幅波动。国内粗钢产量长期保持稳步上涨态势(除2008年受到金融危机影响出现过较大幅度的下跌外)。今年以来,粗钢月均产量也保持稳定,至7月,月均产量5887万吨,同比有10%以上增长。同时,钢厂的冬储需求也会一定程度维持焦炭采购,预计三季度末四季度粗钢产量仍会保持稳定增长。因此,虽然钢材价格不能对焦炭价格形成提振,但稳定的采购量仍能支撑焦炭价格。

图4:全国粗钢产量月度同比增长图

来源:WIND、申万期货研究所

4、焦协调价提振焦炭市场氛围

8月初,多数焦化厂提出涨价要求。山西、河北、山东三大焦炭协会在市场分析会上酝酿上调焦炭价格月度指导价60元/吨。随后,主产区冶金焦价格出现不同程度的上涨,其中山西一级焦价格涨幅为40元/吨,二级焦涨30-35元/吨,山东、河北分别上涨30-40元/吨和20-30元/吨,形成8月一轮普遍的价格上涨潮。至8月底,山西地区一级冶金焦价格涨至2010-2050元/吨,天津港(600717,股吧)一级冶金焦(A<12.5,S<0.65,CSR>65,Mt8)为2180-2230元/吨,准一级冶金焦(A<12.5,S<0.7,CSR>60,Mt8)2150元/吨。

由于钢厂的定价优势使得焦化厂上调价格过程缓慢,但从8月大部分地区均出现调涨的形势来看,钢厂已逐步认同焦炭价格的涨幅。当前焦炭库存量处于低位,出货较为顺畅,同时,上游炼焦煤价格也继续跟张。因此,四季度不排除价格再次上调的可能。

5、超跌后期焦价格存在回归需求

5.1下跌性质决定跌势难以持续

焦炭期货8月超预期大跌使得价格严重偏离,究其原因是9月交割期临近,1109合约散多持仓为了规避交割大量离场,造成短期空头投机涌现,这一特殊性很大程度上源于新品种的市场参与程度较低,投资者对于首次交割的谨慎态度,也必然决定了这一轮下跌在趋势上难以延续。随着主力移仓至1201合约,这一特殊原因造成的超跌存在价格回归的需求。

观察到1109合约在此轮下跌前价格长期维持在2300元/吨,可见这一价格市场认同较强,当前主力1201超跌前的价格也维持在2350的中轴附近,在基本面没有出现较大利空的前期下,期货走势逐步回归前期认同的价格区间具有一定的合理性。

5.2期现倒挂,基差存在修正要求

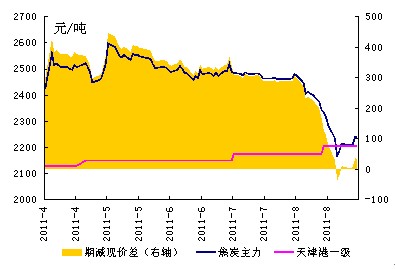

依据交易所标准品质量要求估算准一级焦价在S、CSR及Mt8等指标上的扣减,并考虑一级焦价格,交割标准焦的现货合理价格约为2200元/吨。期货价格在超跌后,近月1109合约与现货价格倒挂,1201合约也跌至现货价格附近,从套利空间角度上,期货继续低于现货,势必给市场带来反套动力。同时,期现理论价差及时间成本促使期货理论价格高于现货。因此,当前期现倒挂及平水的格局有随着市场投资回归理性而修正。

图5:焦炭现货、期货走势比较图

来源:WIND、申万期货研究所

在上述因素影响下,超跌后的焦炭期货展开反弹,1201合约在提价等消息刺激下继续回升至2240元/吨附近,短期反弹幅度较高。加上国、内外宏观环境仍不稳定,欧美债务危机影响也在延续,国内通胀及资金压力一定程度制约商品价格上涨,短期可能制约焦炭涨幅。但长期来看,考虑该品种市场价格的稳定性,后期走势依然易涨难跌,震荡上行或成主基调。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄