发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,成都,倍特,食用油,涨势,继续,

8月底,美国大豆在经过长达9个月的盘整以后,终于选择上行突破,站上1400关口。美国豆油也随之跟随。虽然受到原油下跌的拖累,使得油脂在技术上相对弱于豆粕,但是美国大豆的核心引领作用是有效的,其指引的方向性和趋势性也非常明确。

这符合我们年报和半年报的判断。

我们只想说:只是对信心的回馈和报答。

我们认为在本年度后期,食用油和豆类将把注意力转向到真正对其基本面题材的挖掘上,并展现其真正的投资价值。

本文的观点是做方向性和趋势性的探讨,而对操作策略则放置每日的细致研判当中。

核心影响要素:美国大豆减产成为定局

从2011年7月以后,主导美国豆类价格走势的最关键事件为美国农业部8月份的月度供需报告。在本次报告中,市场对美国大豆单产的忧虑得到充分体现,当月美国大豆产量被调低5.2%,产量降低460万吨。如此重大的利多,成为主导后期豆价和油脂价格升势的最核心因素。

由于天气忧虑在继续发展,我们认为豆类和油脂类的利多效应将不断被激发,从而加重豆类和油脂类供应可能出现拐点的预期,并持续性推升油脂类价格上行。

8月11日:

美国农业部发布大豆和豆油月度供需报告,报告中美国大豆年度产量从8777万吨调低到8317万吨;相应豆油产量从857万吨调低到847万吨。本次报告中25747万吨,而需求量为26232万吨,供应出现485万吨。可以说从本次报告中第一次显露出大豆供应将在2011/12年度趋于紧张的信号。

豆油方面:应该说整体情况逊于大豆。全球豆油产量为4324万吨,而需求则为4316万吨。依旧存有8万吨的过剩。但是需注意的是:全球期货库存继续降低到247万吨,年比降低53万吨。消费库存比为5.7%,而上年度同期为:7.3%。同样我们认为:供应紧张情绪将挥之不去。

就全球油脂产量看:由于美豆产量下调,全球2011/2012年度油籽产量预计为4.514亿吨,较上月预测减少410万吨。大豆、油菜籽和棉籽减产仅部分被葵花籽和花生增产所抵消。美国、中国和乌克兰大豆产量下调。收割面积下调导致中国大豆产量下调至1400万吨,较上月预测减少30万吨。预期亩产增加提振。巴西2011/2012年度大豆产量,上调至7350万吨,较上月预测增加100万吨。巴西2010/2011年度产量也上调至创纪录的7550万吨,较上月预测增加100万吨。乌克兰和白俄罗斯油菜籽产量下调,反映出两国亩产下降的预期。其它调整包括:欧盟27国葵花籽产量上调、澳大利亚油菜籽产量上调、中国花生产量上调及巴西棉籽产量下调。

从美国农业部3月份的种植面积预报报告,一直走到现在,投资者应该注意到:影响豆价和油脂价格波动的两个核心要素:争地效应引发的美国大豆种植面积缩减;天气影响引发的大豆单产削弱预期,一直在发挥及其重要的作用。

其指向的更深层次预期是:全球大豆的供应形势转换。这一点将成为长期影响豆价运行的因素。

就当前而言,我们认为市场的注意力均已经转向到对美国新作大豆产量的关注上。而天气题材的炒作将持续主导收获前的豆价和油脂价格走势。就此出现,我们认为:天气对美国大豆的影响将是:只有更坏,没有最坏。

变数:目前豆价和油脂价格变数主要来自于宏观层面,包括美国是否启动第三轮量化宽松政策(QE3),以及欧元区的主权债务危机是否将向更深层次发展。关于此,我们建议投资者参照本双月刊的宏观策略部分。

可以简单的表明一下,就我个人而言,认为:如果美国启动第三轮量化宽松政策,未必就是好事。因在市场信心没有得到恢复的大环境下,贸然启动QE3,将向市场传递非常不好的信号,即全球经济复苏的悲观,将削弱消费增长的预期,也将迫使市场避险情绪再次高涨。进而给基本面因素已经处于主导的豆价和油脂价格带来更大的掣肘,使其波动节奏更加复杂化。

流动性本身是影响商品价格的重要因素,但是它在不同的时间段所起到的作用就完全不同。其实,很多时候,波动并非是来自改变,而是来自心动。

总体看,供需数据支持我们关于:豆类供求在2011年度进入转换节点的判断。同时,我们继续认为:这一转换过程是潜移默化的,循序渐进的,而不会是疾风骤雨的。

重复我们在上半年反反复复提到的话:耐心,仍是耐心。同时加上一句:信心,保持信心。

技术面:

美国大豆:美国大豆在8月倒数第二周终于对长达9个月的震荡箱体进行了突破。在价格没有重新回落到原有区间之前,我们均认可其突破的有效性。

在技术目标指示上,美国大豆指数,最基准的指向(1)为1480~1500美分/蒲式耳。最乐观的指向(2):如果说:缩着多长,竖起多高,那么上涨目标就是2008年的高点1641美分/蒲式耳了。两者之间取最中性的指向(3),则上涨目标为2008年3月的高点,即1550美分/蒲式耳。如图一所示。

美国豆油:由于原油和棕榈油走势的疲弱,使得豆油涨势相对削弱,甚至在周上的尚未完成对震荡区间的突破,当前技术压力为:57.8美分/磅,由于技术指标完好,上破不是问题。其突破后,基准技术升幅(1)指向62..8~63.2美分/磅;最乐观的指向(2)为2008年7月高点68.9美分/磅;最中性的指向(3)也将为65.2~65.5美分/磅了。如图二所示。

技术形态上,美国大豆和豆油都维持良好的升势。

图一

美国大豆期价周线

图二

美国豆油期价周线

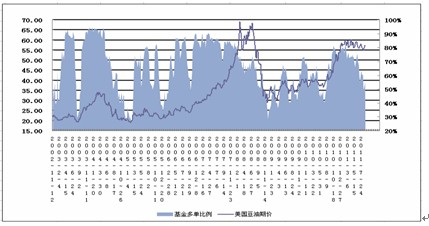

图三

美国豆油基金持仓

数据来源 倍特期货

美国豆油:基金在美国豆油的持仓类似“收回的拳头”。截止8月26日,基金在豆油上的持仓净多头寸仅为11281手,距离其1月初创出的78000手净多仓的峰值相去甚远。多单在基金持仓中所占比重为54.97%,处于非常中性的状态。这样的持仓结构给予了基金很大的运作余地。

简单的说,基金当前甚至尚未在豆油上发力。在资金层面上给予后期行情发展的预想空间。

观点和操作策略

经过上文分析,我们总体看法继续维持年报中的观点:食用油和豆类运行在长期的上升趋势当中。因为我们看到:对行情产生影响的最核心要素并没有发生改变,并且在不断的强化当中。

我们认为在未来2~3个月间,应该继续将注意力放置在对美国大豆生长情况的关注上。种植面积和生长状况是两条高压线,美国大豆当前均进行了触及。从8月21日的数据看,美豆的种植优良率已经59%,如果继续下降到58%偏下,则完全从供需层面支撑价格上行。

在品种的强弱判断上,我们结合期价的升贴水和基本面具体情况进行判断,食用油中依次为:菜籽油、豆油、棕榈油;豆类中:依次为大豆远期,豆粕远期、大豆近期、豆粕近期。这个和半年报当前判断的一直。只是由于资金流动性的原因,使得菜籽油不太适合大资金的进出。

本文是概述和提示食用油影响要素。而将细节的分析研判和可操作性放置于日常工作。这是实事求是的态度。

图四

大连豆油指数日线

操作策略:在技术分析上,大连豆油指数在8月29日跳空上行,技术支撑已经上移到10150~10180区间。只要这个跳空缺口不被封闭,那么前期多单均可以稳定持有;同时寻求增持。升幅第一目标10500,第二目标10850~11000。

图五

大连棕榈油指数日线

数据来源: 倍特期货

操作策略:在技术分析上,大连棕榈油指数在8月29日突破下降压力线,技术支撑已经上移到前期震荡平台的下沿,即8750~8800区间。只要此支撑区间不被有效跌破,那么前期多单均可以稳定持有;同时寻求增持。升幅第一目标9250,第二目标9650~9600。

图六

郑州菜籽油指数日线

数据来源: 倍特期货

操作策略:在技术分析上,郑州菜籽油指数目前处于区间震荡的上沿,走势上相对最为稳定。其压力位为10620一线,一旦突破,则为攻击前期高点11000一线。若获得整体市场配合,则有望升到11400一线,即2008年7月平台破位的下沿。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄