发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,杉立,期货,经济,紧缩,连塑,

和讯特约

连塑8月初受美国信用评级降级影响,期价从12200附近一落千丈,最低跌到了10450,破了年内新低,至此期价一直围绕10800附近进行震荡,近期原油价格逐步脱离85美元/桶附近的震荡,带动连塑站勉强上了11000的价格,但相比下跌前7月份期价强劲上涨的形势相去甚远,到底是什么缘故让塑料有如此的反差呢,下面我们就从多个角度上去分析下其中的原因。

原油方面

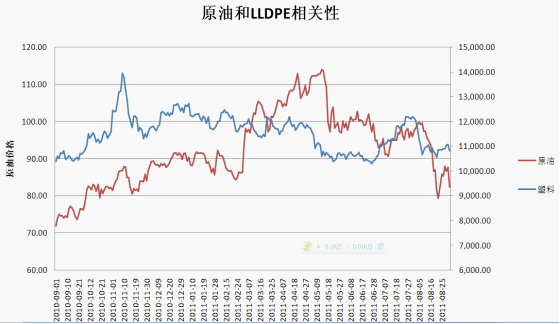

现在众所周知的生产聚乙烯的方法有两种,一种是从原油提炼出石脑油,再加工成乙烯,由乙烯为原料生产聚乙烯,还有一种方法就是直接从天然气中提炼乙烯,然后生产聚乙烯,其中以后者相对应的生产聚乙烯的成本最低,但由于生产原料环境所限,此办法多以美国和中东为主,目前世界范围内的PE生产依旧以原油为主,包括我国和周边亚洲地区的其他国家。原油作为LLDPE的基础原料,其价格的上下受制于原油价格的波动。

从图上看原油和LLDPE的价格走势基本上保持一致,而原油作为能源商品也好,还是作为各大国家的战略储备物资也好,其走势有一定的特殊性,上半年国际油价一度风光无限,但短暂到达顶点的时候,便急剧下挫,近些时才稍显持稳,这样的震荡,源于地缘因素,日本地震,希腊债务危机,美国信用评级降级,世界经济复苏过程比较反复等因素影响。战争一直是原油上一个绕不开的话题,一月以来西亚北非一直是拉动油价的主要因素,2月的利比亚冲突更在短期内推高了油价,造成纽约油价在3月金融危机后首次破百。3月11日的日本地震以及核泄漏,引发了市场的短期恐慌,油价一度重挫,5月份高盛对原油报以看空的态度,使得油价又再度受挫,当周跌幅达到了14.7%,随后又不断报出希腊债务危机的消息,使得欧元急剧下跌,美元推涨,而美国的一系列不利的经济数据,造成投资者对世界经济前景的悲观,原油进一步下跌,8月6日标准普尔对美国下调了美国主权信用评级,由AAA调级到了AA+,市场引发了对美国主权债务危机的担忧,使得当周原油暴跌10%。短期内市场对于美国推出第三轮量化宽松货币政策表示一定的乐观,这也推动原油价格摆脱了8月初剧跌后的低谷,原油价格一定程度上代表了经济复苏的标志,下半年希腊债务危机仍然将困扰原油市场,美债重重,可能会加剧人们对美国经济是否复苏的怀疑,油价很难会因为经济复苏带来的需求而被拉动,上游原料不涨,对于塑料来说依旧会缺乏上涨的动能。

终端消费

LLDPE80%使用和消费上主要是在薄膜上,其中包装使用上的薄膜占了70%-80%,农膜占了20%-30% 。由于我国部分地区遭受自然灾害严重,明年春季恢复性生产对农膜现货有较大需求,预计明年春耕期间全国农膜的需求量将达38.5万吨,较往年同期增长14%左右。而目前,普通微地膜价格已达14500-14600元/吨,除草膜等专用膜价格已上升到15000元/吨以上,高档功能性大棚膜的价格也超过15500元/吨,较去年同期上涨了500~1000元/吨。从统计数据看,今年农膜产销量较去年同期增长了10%以上。而我国传统农膜年消费量在120万吨以上,其中棚膜需求量为80余万吨,主要消费地分布在黄河以北广大地区;地膜年需求量约50万吨,主要消费地分布在长江以南。由于气候差异,每年初春季节,也就是人们常说的春耕期间,是全国农膜需求旺季,这一时期农膜消费量约占全年消费总量的70%以上。农膜需求带动下游厂商纷纷备货,市场开始活跃,而且,随着农产品价格的大幅上涨,在国家的扶植帮助下,农民种粮的积极性提高,对农膜需求形成心理支撑。下游终端消费的增加,会拉动连塑需求的旺盛,对于期价是个很好的支撑,但是由于短期内受资金紧张和国家用电紧张影响,上游库存处于高位,下游买盘比较疲软,出现的旺季不旺的现象,销售方不愿意在这个价格上进行采购,使得短期内期价易于在低位徘徊。

三、宏观方面

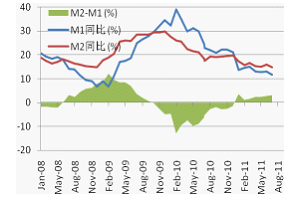

经济基本面上,投资、出口、消费均未显现出较强增长动力,经济放缓的态势较为明确,通胀形势依然严峻,但见顶回落的可能性增大;货币投放方面,M2 增速显著放缓,新增贷款回落较多,流动性偏紧;政策方面,央行在月末宣布,将商业银行的保证金存款纳入存款准备金的缴存范围,初步估算,该措施完全实施后将冻结 9000亿资金,这一措施的实施是政策维持偏紧的体现。

M1与M2增速

新增人民币贷款

从对市场的影响来看,这一举措的实施无疑将使流动性继续收紧,但另一方面也亮出货币政策的底线,即尽量使用数量型工具,而不升息,因此对于市场而言负面冲击有限。总体而言,经济大环境由于紧缩货币政策的积累效应持续显现,投资、出口、消费均未显现出较强增长动力,经济放缓的态势较为明确,通胀形势依然严峻,对于塑料行业来说,受外部经济形势趋紧影响,在整体上国家出台振兴石化产业措施,只是有一定的改善作用,但没有太多实质的突破和提升,市场需求不济局面不是一朝一夕可以打破的,仍需要一段时间的调整修复。受金融海啸影响,08、09年许多关停的下游厂家,至今难有翻身机会,势必影响市场需求。去年多套新乙烯和乙烯扩建集中开工,届时资源供应充裕局面,与市场需求增长不配套,势必对市场价格形成打压,对市场恢复有一定的阻力,并有潜在的产能过剩危机。 金融海啸的余波仍使很多商家和下游厂家购买心态愈发小心和谨慎,势必对入市购买信心有一定的打击。 2010年元月起,国家对少部分东盟国家乙烯化工产品(如新加坡线性、低压、聚丙烯共聚)进口关税实行零关税,届时东盟国家进口货源涌入国内市场,对国内市场价格有一定的冲击。

综上所述,宏观上周边经济环境的趋软,经济紧缩调控预期的增强,下游需求短期有增强的预期,但并不能长久支撑期价走出底部,预计后市连塑将维持10400-11200区间的震荡,操作上以高抛低吸,滚动操作为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄