发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,盛达,期货,豆类,油脂,中长线,

和讯特约

一、USDA 8月报告预示美豆供应偏紧,大豆长势令人担忧

8月11日USDA最新公布的大豆供需报告意外利多,为大豆市场再次走强提供基本面支撑。报告小幅下调美豆播种面积,至7500万英亩,7月预计值为7520万英亩;预计2011/2012年度美豆单产为41.4蒲式耳/英亩,较7月预计值下调了2蒲式耳/英亩;预计2011/2012年度美豆产量为30.56亿蒲式耳,较7月预测下调了1.69亿蒲式耳(-5.24%);尽管报告相应下调了美豆出口量和压榨需求,但最终仍导致2011/2012年度美豆结转库存的预计值从7月报告的1.75亿蒲,下降至1.55亿蒲。2011/12年度美国大豆库存消费比为4.93%,低于7月份预计值5.38%,更大幅低于2010/11年度的7.04%,与2009/10年度的4.49%十分接近,表示2011/12年度美国大豆供需状况依然偏紧。

二、美中两国大豆种植面积萎缩,干旱题材值得关注

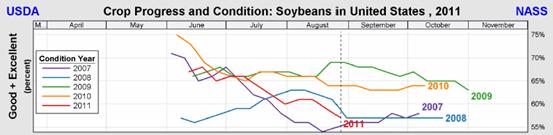

上图为美国农业部公布的2011年美国大豆生长优良率走势。从中可以看出今年大豆长势为最近五年中的偏差水平,大豆生长优良率从7月开始有明显下滑趋势。7月美国大豆产区天气持续高温干燥,美豆生长状况不断恶化。8月美豆进入关键生长期,尽管美国中西部产区天气情况整体有所缓和,但部分地区高温干旱的天气模式仍未改变。8月以来,爱荷华州、伊利诺伊州和印第安纳州大部地区持续干燥。其中爱荷华州8月上中旬降水量不到正常水平的50%,而该州大豆产量占全国比例达12%,如果后期仍然得不到有效的降水补充,该州产量将严重受损。最新的美国大豆生长周报显示, 8月28日当周美豆良好率为57%,低于上周的59%和去年同期的64%。今年美豆良好率持续下降意味着如果生长情况继续恶化,则最终亩产将低于目前预测。

中国方面,今年我国大豆播种面积连续两年下降。我国农业部称今年全年粮食意向种植面积将增长1.2%,但是大豆意向种植面积却减少11.2%,也是唯一一种种植面积波动超过10%的农作物。根据黑龙江省大豆协会的资料显示,同样是一晌地 (在黑龙江一晌地为15亩),种玉米能赚7000多元,而种大豆只能赚3000多元,两者的种植效益相差一倍。国产大豆偏低的种植效益令不少豆农转种玉米、水稻等其他作物。根据官方数据,2010年我国完成大豆播种面积6717万亩,比2009年减少570万亩。2011年的面积在5000万亩左右,较去年减少约1700万亩,减幅达25%。另据今年6月份大连商品交易所组织的黑龙江省农产品考察团的调研分析得出,由于国内玉米比大豆种植收益高约3000元/公顷,在巨大的种植效益差距的驱使下,大豆主产区黑龙江省的该种玉米情况十分明显,预计今年我国完成大豆播种面积相比去年减幅至少达到30%以上。

因此,2011/12年度我国大豆产量在种植面积明显下滑的情况下产量难以继续保持去年1450万吨左右的总产量。美国农业部对我国上年度大豆总产量的预测值为1510万吨,最本年度大豆总产量的最新预计值为1400万吨(降幅约为7.3%)。

三、美豆、美玉米比价关系支撑豆价

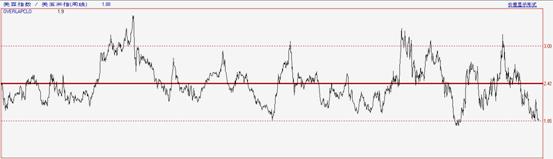

上图是自1980年以来CBOT美豆指数与美玉米指数比较走势图(周线)。从美国大豆玉米的比价关系来看,二者始终围绕2.42的均值上下波动,且二者比价运行区间主要在1.85-3.00之间。由于美国私人机构Profarmer在8月26日公布的最新报告继续下调美国玉米产量,预计2011年美国玉米产量和单产分别为124.84亿蒲式耳和147.9蒲式耳/英亩,低于USDA8月报告的129.14亿蒲式耳和153蒲式耳/英亩。因此8月美玉米期价突破6月高点继续上涨,导致美豆玉米指数比价再次回落到1.9以下的相对低位。

根据美国玉米2011/2012年度的供需格局,预计玉米期价将冲击历史高点791.7美分/蒲式耳,最保守估计半年内难以跌破600美分/蒲式耳的支撑。那么按照2.42的比价均值计算,美玉米600美分/蒲式耳和700美分/蒲式耳相对应的美豆期价应该分别在1440美分/蒲式耳和1680美分/蒲式耳。因此,美国大豆玉米比价关系的合理回归也有望推动豆价中长期再次走强。

四、投机资金看好大豆市场,再度涌入有助突破行情

据CFTC最新公布的持仓报告,截至8月23日(周二),资产管理机构持有CBOT大豆期货净多单为118827手,比前一周大幅增加44598手,净持仓占总持仓上升至22.39%。从上图来看,尽管近几个月净多单数量曾经一度下滑至5万多手(或10%左右)的地位,但由于基本面支撑较强,美豆期价维持在1300-1400美分高位震荡。而近几周净多单持仓呈迅猛增加的态势,说明投机多头已卷土重来,美豆的突破行情有望延续。

五、我国大豆对外依赖度有增无减,后期进口力度将加大

据海关总署公布的数据显示,中国7月进口大豆535万吨,较6月的430万吨上升24.4%,较上年同期增8%。2011年1-7月大豆总进口量相比2010年同期下降5.5%至2906万吨。若根据美国农业部的预测计算,2010/11年度我国进口大豆为5200万吨,从去年10月开始我国已进口4369万吨,那么在8月和9月我国平均月进口量在400万吨的相对高位。

在今年种植面积大幅度减少的现状下,国内大豆减产已是必然,供需缺口被拉大的同时,豆类产业对国外的依赖性会进一步加剧。2011年我国大豆进口量预计为5100万吨左右,比去年减少378万吨,降幅为6.9%,为2004年之后首次降低,主因是国产大豆压榨数量增长。预计2012年我国大豆进口量将重新增至5400万吨。而根据美国农业部的预测,我国2011/12年度大豆进口量将达到5650万吨,比上年度的5200万吨增长8.6%。

六、连豆每年第三、四季度季节性上涨趋势明显

从豆一指数季节性规律来看,进入8、9月份,国内大豆价格将呈现触底回升的格局,一是因为随着大豆的生长年度即将结束,市场上陈豆数量处于一年当中最少的时期,且新作大豆尚未上市,价格易涨难跌。另一个原因是全球大豆价格的定价权是在美国市场,而美国大豆生长期与我国相近,从每年5月份到9月份,大豆销售期从10月到次年3月。为保证美国豆农能够以较高的价格出售大豆,美国大型粮商和各类基金在新作大豆上市之际往往会在期货市场做多大豆,通过对收割天气因素的炒作、对大豆的减产预期以及突显中国强劲的消费需求,从而推动大豆期价上涨。由于国内大豆70%以上均来自进口,对外依赖性非常高,因此9月份开始及第四季度,国内大豆价格往往受美国大豆价格带动上涨。

七、生猪养殖利润较好带动豆粕价格上涨

商务部最新公布的上周(8月22日至28日)重点监测的食用农产品和生产资料价格小幅上涨,其中猪肉与前一周相比上涨0.3%。由于猪肉价格上涨,当前农户养殖收益在每头500元以上,养殖意愿强烈,生猪存栏量已经连续五个月上涨,增至46142万头,同比增加4.87%,环比增长1.90%。鸡蛋零售价格延续涨势,上涨1%,涨幅扩大0.2个百分点,鸡肉价格也上涨达0.2%。鸡肉、鸡蛋价格不断创出新高保证养殖利润较高,家禽存栏量增长同样为未来豆粕需求量提供支撑。目前虽然豆粕现货成交量一般,但由于豆粕消费旺季已到,现货市场中无论是油厂还是贸易商挺价心理均较为强烈,不愿意轻易主动调低豆粕价格。而本年度中国大豆大幅度减产已成定局,同样对于豆类价格形成支撑,所以未来豆粕上涨的可能性较大。

八、棕榈油第四季度将迎来季节性上涨

棕榈油期货价格呈现如此明显的季节性上涨规律的原因有以下几点:

首先,马来西亚棕榈油产量一般在每年9月份前后达到峰值,随后明显回落。由于马来西亚地处赤道附近,海洋性气候显著,每年11月至次年2月为雨季。每逢雨季来临,暴雨常常造成比较严重的水灾,从而影响当地的种植园对油棕的收割,运输条件也受到很大影响。此外,马来西亚传统节日开斋节一般在9月或者10月,许多工人因此放假,劳动力的短缺也是棕榈油产量下降的原因之一。

其次,马来西亚棕榈油出口量在第四季度通常保持较高水平,推动价格上涨。中国和印度是马来西亚棕榈油的两大进口国,且两个国家重要的节假日往往集中在下半年至次年年初,因此每年下半年开始增加备货,从而使马来西亚棕榈油出口量在下半年都处于较高水平,直到次年1、2月份出口进度才明显放缓。

由于上述两个原因,每年下半年尤其是第四季度,马来西亚棕榈油的库存通常会在产量下滑供应减少以及需求增加的相互作用下逐步下降,而从今年的情况来看,7月份马来西亚棕榈油库存为199.6万吨,环比下降2.78%。若后期马来西亚月度库存量走势与历史规律相符合,期现价格因此上涨的概率将加大。

九、操作方案

豆一操作技术分析:

短期回调市场强势情况下支撑位在4720-4680,一至三成底仓,趋势形成后择机加仓;市场较弱情况下支撑位在4680-4650,持三至五成底仓,择机加仓;市场弱势情况下支撑位在4650-4620,建立五成底仓,择机加仓。

豆粕操作技术分析:

短期回调市场强势情况下支撑位在3410-3390,一至三成底仓,趋势形成后择机加仓;市场较弱情况下支撑位在3390-3350,持三至五成底仓,择机加仓;市场弱势情况下支撑位在3350-3000,建立五成底仓,择机加仓。

豆油操作技术分析:

短期回调市场强势情况下支撑位在10400-10300,一至三成底仓,趋势形成后择机加仓;市场较弱情况下支撑位在10200-10300,可建立三至五成底仓,择机加仓;市场弱势情况下支撑位在10200-10000建立五成底仓,择机加仓。

棕榈油操作技术分析:

棕榈油受豆油带动在存在作多机会,视豆油节奏在两者短期差距较大时,存在短期做多,或买棕榈油/抛豆油的套利机会。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄