发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,中航,期货,玉米,向,上涨,五里,

国内商品近期忽涨忽跌特征彰显。主要是由于商品本身的天气、作物生长、市场供求的基本面与国内外的宏观经济、政治环境的宏观面两者多空交织让人迷糊双眼。但在经历了外界的“浮华”过后,笔者认为国内农产品市场逐渐演绎“基本面行情”,后期震荡上扬仍将是农产品价格的中期趋势,而这其中笔者尤其看好基本面较好的玉米,但鉴于复杂的外围环境和基本面的不确定性,玉米上涨之路注定充满曲折。

一、宏观面飘忽不定 趋势性上涨难以显现

三分涨七分跌,二分跌八分涨……近期国内商品市场频繁出现普涨与普跌,且幅度都不大的现象。基本面飘忽不定,多空交投谨慎,观望心态趋浓使得市场整体处于震荡期,无论是反弹还是回落,持续性都很差。这与多空交织的基本面有很大关系。

全球经济衰退风险显现,QE3推出可能性较大。一方面美债评级下调,第二季度欧盟与欧元区经济出现增长放缓的迹象。另一方面,欧洲西班牙、葡萄牙、爱尔兰等国家面临着严重的债务问题,这些国家纷纷推出减赤计划,这对于疲软的经济来说无异是雪上加霜,使得这些国家无法使用财政手段刺激经济的快速复苏。而在经济陷入下滑的预期下备受瞩目的美联储主席伯南克在8月26日如约开口。尽管在讲话中没有直接暗示推出第三轮量化宽松政策(QE3),但其表明将在9月议息会议中考虑采取举措刺激经济增长。笔者认为伯南克富有深意的讲话获得了市场支持:一方面,在当前宏观经济背景下,美联储的唯一选择只能是继续制定量宽松货币政策;另一方面,这种沉稳的决策方式彰显“一切尽在美联储掌控之中”,为市场投下了“定心丸”。而在9月下旬美联储例行会议之前,大宗商品市场将暂时获得支撑。

货币政策外松内紧。本年度从央行屡次上调存款准备金率和加息的措施来看,国内货币政策偏紧已成常态。中国人民银行于26日下发通知,计划将商业银行的保证金存款纳入存款准备金的缴存范围,从9月5日起实行分批上缴。这意味着大量资金将被冻结,相当于未来6个月内上调两至三次存款准备金率。存款准备金基数的扩大将冻结银行体系资金9000亿元左右。即使有六个月的缓冲期,抽走9000亿的流动性,类似于提高三次存准率,其对市场的冲击可见一斑。虽然美国第三轮量化宽松政策是否推出尚存悬念,但中国外部的流动性将在相当长的一段时间内保持宽松。

综上,在上述多空交织的宏观面背景下各种大宗商品难以重现2009和2010年下半年的单边上涨局面,玉米也不例外,其上涨之路比较曲折。

二、玉米基本面对期价形成支撑

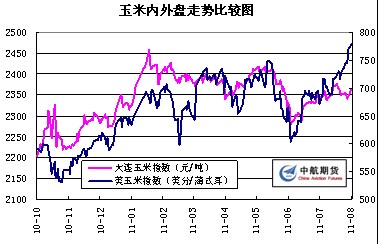

国际农产品市场持续走高提振国内市场,国内外玉米价格联动性进一步加强。8月11日,美国农业部公布了8月份农产品供需报告,由于7月份美国中西部的严重干旱天气,该次报告大幅调低了新作物包括玉米和大豆的单产,美国玉米、大豆的产量预估值均低于市场预期,因此美玉米延续强势运行,8月下旬主力合约突破前高,后期美玉米或顺势仍有一定上行空间。而最近美玉米作物周度报告中玉米生长良好率仍不断被下调,9月12日的美供需报告中单产或仍存在下调空间,在报告之前市场减产担忧仍较强烈,会对盘面形成较好的支撑。而一旦在接下来的生长期仍显不利,美国明年夏季的玉米库存将下滑至16年以来的最低位,价格有可能继续上涨,这对国内相比外盘较弱的玉米市场将产生较大影响。

数据来源:文华财经

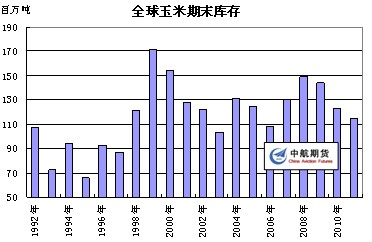

数据来源:wind资讯

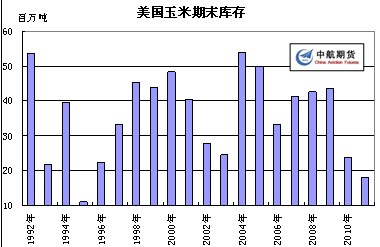

数据来源:wind资讯

国内方面,“青黄不接”时期,现货维持高位。目前正值玉米青黄不接的时期,现货市场供给愈发偏紧。从现货市场来看,目前东北、西北、以及华北的春玉米正处于灌浆乳熟期,离主要产区的新玉米下市还有一段时间,随着库存的不断消耗,市场的余粮较为有限,贸易商和粮库库存也随着用粮企业的持续采购逐步消耗。由于产地粮源有限且价格较高,东北玉米集港量也比较有限,北方港口玉米库存下降较快,部分大的贸易商手里虽有余粮,但基本已有买主,可流通的玉米较少。而临储玉米(含中央储备)拍卖方面,尽管近两次在东北产区的拍卖量有所上升,但相较往年来看,仍处于非常低的水平。当前全国玉米现货均价为2420元/吨,继续创历史新高。因此鉴于国内玉米正值新陈粮即将交替时间段,供需偏紧局面短期难以得到很好改善。

数据来源:wind资讯

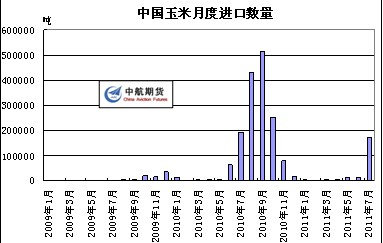

玉米进口需求强烈彰显需求偏紧。中国海关数据显示:今年7月份我国玉米进口量为17.26万吨,月环比大增十几倍,创下单月进口量之最。另据南非谷物协会表示,中国官员上月抵达南非,考察从南非进口玉米的可能性。从这些迹象可以看出,中国似乎有可能进入到大量进口玉米的阶段,未来5-10年之内,中国将成为美国玉米的最大出口国。国内来看,个别玉米深加工发达地区受制于当地粮源告罄,连续提价收购,玉米价格涨幅远高于全国平均涨幅水平。

数据来源:wind资讯

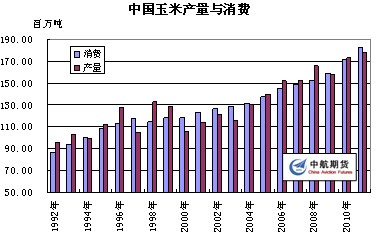

相对于玉米现货价格的不断攀升,大连玉米期货价格显得疲软不振。这种局面主要是因为今年国内玉米长势较好、新粮逐步上市带来季节性供应压力。由于产区天气条件较好,今年我国玉米有望获得丰收,预计玉米产量将达到1.825亿吨。目前,黄淮海地区夏播玉米产量处在形成的关键期,今年黄淮海地区玉米播种面积达1.58亿亩,同比增加258万亩。玉米长势总体好于去年,和常年水平相当。与此同时,东北春播玉米今年播种面积也增幅较大,如黑龙江省的大部分豆田改种了玉米,且东北地区玉米生长也获得了良好天气条件的配合,当前预期产量较为乐观。笔者预计新玉米上市必定会打压高企的玉米价格,若增产幅度大于市场预期,那么现货玉米价格很可能会触顶回落。但总体来看,本年度国内玉米供需偏紧局面未得到根本性改观,大连玉米期货价格的下方空间较为有限,大跌依旧是买入良机。

数据来源:wind资讯

玉米政策方面的不确定性犹存。目前国内收储政策还没有确定,国家政策尤其是限制深加工企业发展的政策仍可能对下年度国内玉米市场形成重要影响。新年度国家产业政策如何变化成为市场关注的重点问题。对玉米深加工企业限制政策放松还是维持现状?中储粮收储政策如何?笔者认为,鉴于国家产业政策对玉米后市走势影响较大,如果下年度继续加大对玉米深加工企业的限制以及增加进口玉米数量,玉米价格可能在调控中逐步下落。如果政策维持不变,国内刚性需求可能继续推升国内玉米价格,因为国内供给紧张形势很难得到缓解。

三、玉米价格或与猪价“共舞”

生猪生产周期性波动原因分析。我国生猪生产周期性波动的特点,具有现代微观经济学所描述的“蛛网模型”的典型特征。该模型显示,造成产量和价格波动的主要原因是:生产者总是根据上一期的价格来决定下一期的产量,即生产者往往将上一期的价格视为对下一期出售产品时的预期价格。而实际上,在每一期,生产者只能按照本期的市场价格来出售由预期价格(即上一期价格)所决定的产量。这种实际价格和预期价格的偏差,造成了产量和价格的波动。从历史数据分析,生猪生产每3-4年一个周期。由于生猪养殖具有周期性,按照生猪价格滞后总存栏变化6个月,滞后能繁母猪存栏指数变化10个月推算,那么生猪价格将在今年年底达到高点。受政府调控以及季节性影响,预计7-9月猪价环比涨幅较小甚至环比略跌,但10月后反弹概率较大。双节临近,生猪价格看涨意愿强烈

据测算,目前一头散养育肥猪的养殖成本中,饲料成本约为820元,仔猪成本约为472元,其他费用约合274元,合计成本约1567元,一头生猪出栏的利润约为547元,总体上来看,养殖利润水平依然位于历史高位,仍可以支持较高的出栏积极性。随着中秋、国庆双节的临近,全国生猪需求进入了传统的需求旺季,生猪价格看涨意愿强烈。前期投入成本的拉高,使市场对猪价预期上升,前期补栏的仔猪目前已进入快速生长期,对饲料需求不断增加。饲用需求高峰期的到来,将会对国内玉米价格构成强劲支撑。

数据来源:wind资讯

数据来源:wind资讯

四、玉米技术分析及后市初判

图

美玉米主力12月合约技术分析图(图片来源:文华财经)

近期美玉米主力合约突破前高上行,距上方压力线仍有一定空间,但空间不大,关注盘面在上方压力线处表现。个人认为9月12日的美月度供需报告前市场对于玉米减产预期较强,市场或仍有一定上行空间,不过9月月度供需报告后,美玉米需求如果还没有明显好转的话,便会出现炒作的相对真空期,或将限制玉米的继续上行,甚至有回落可能。

图为连玉米主力1205合约技术分析图。(图片来源:文华财经)

技术上来看,7月连玉米开始触底反弹,反弹过程中量能配合仍显不足,8月份上探2380压力线,后承压回落,下方2340-2350一带有较强的支撑。

总结:从国内农产品期货市场的表现来看,虽然国内玉米在跟随,但同国际市场的脚步相比却略显“蹒跚”,“被上涨”的意味尤其浓厚,从而出现外强内弱的分化。主要原因就是国内玉米丰产预期较强,而美玉米减产预期较强导致。市场普遍预计9月12日的美国农业部月度供需报告中美玉米产量仍有被调低可能,故报告出台前美玉米减产担忧料继续对盘面构成支撑,这段时间美玉米或仍有一定上行空间;如果实际数据没有带来利多,需求亦仍未有明显好转的话,届时炒作题材清淡,美玉米上行或将受制约。连玉米丰产预期短期内将仍令连玉米上行承压,然而良好的基本面亦令盘面回落受限、表现抗跌,利多利空均上下博弈,连玉米指数短期内或仍难打破僵局,指数维持2340-2380之间震荡整理,主力合约维持2380-2430震荡整理可能大。后期中秋、国庆双节如果如预期能带动能带动养殖行情的话,连玉米震荡整理消耗丰产利空蓄势后,若受此提振有望出现突破上行之机。操作上短期维持震荡思路,把握上下关口机会。长线方面可尝试性逢低吸纳多单,盘面有实质突破前轻仓为宜。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄