发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,新华,期货,基本面,好转,豆油,

内盘豆油震荡盘整之后,价格开始企稳,近日在美豆的带动下,大幅增仓上行。目前价格处于前期高点的压力附近,存在技术性回调需求,加上部分多单获利平仓,豆油涨势有所缓和。不过,豆油基本面相对偏强,加上国际经济环境利空有限,我们预计豆油近期稍微回调之后将继续上行,并有望突破区间震荡格局。

一、市场转向关注QE3推出有助于缓解恐慌情绪

8月26号举行的全球央行会议上,美联储主席伯南克承认美国经济增长迟缓和失业人口居高不下恐将伤害美国经济,并承诺会将考虑进一步采取措施来提振经济成长,受此利多消息提振,美国股指止跌反弹。不过伯南克并没有给出计划如何刺激经济的细节,仅宣布下次政策会议由一天延长至两天,引发了市场无限遐想。

市场分析人士认为,伯南克此举表明他倾向于进一步的宽松货币政策,但在计划实施之前,需要时间来争取更多的支持,因为美联储目前正陷入两难之地,一方面是经济复苏乏力且失业率居高不下,需要更宽松的货币政策支持;另一方面是美联储已经购买了2.3兆(万亿)美元债券,并且利率下调至近零水准,进一步放宽货币政策的政治压力很大。如果伯南克在新政策出台之前能得到美联储内部更多委员的支持,或者是9月2号公布的就业报告中出现些有利的证据,那么推出新的刺激计划的压力将会减少不少。市场关注焦点转向美国QE3的推出,有利于缓解市场的恐慌情绪,有利于豆油价格上涨,不过投资者需要关注9月2号公布的就业报告数据和9月中旬举行的美联储会议,防止出现一些意外消息引发市场恐慌抛售。

二、国内宏观调控政策延续,但力度预期放缓

据消息人士称,中国央行计划出台存款准备金新规,要求将银行承兑汇票、信用证、保函等业务的保证金存款纳入存款准备金的缴存范围,粗略计算将冻结资金9,000亿元左右,相当于上调存款准备金率130个基点左右,即相当于提高存款准备金率2至3次。准备金新规出台显示稳定物价总水平仍然是宏观调控的首要任务,市场期待的政策“拐点”尚未出现,也意味着豆油价格不具备大幅上涨政策基础。

不过专家认为市场对此不必过度恐慌,因为目前大型金融机构存款准备金率经过连续上调之后,已高达21.5%的历史高位,上调的空间已变得日益狭窄,而加息会引起热钱流入,加剧国内通胀,新规出台之后,年内继续加息或上调存款准备金的可能性很小。并且资金分步冻结,反而是弱化了货币收紧的力度,对豆油利空效果有限。

三、天气炒作升温 全球大豆供给趋向偏紧

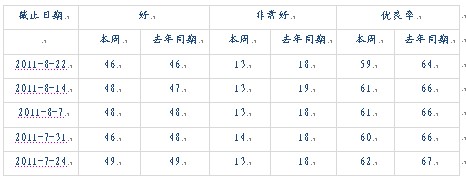

表1、最近几周美国大豆生长优良率数据

注:数据来源于美国农业部

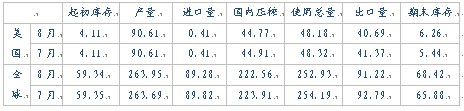

表2:USDA8月份大豆月度供需报告(2010-2011年度估值)

单位:百万吨

注:数据来源于美国农业部

表3:USDA8月份大豆月度供需报告(2011-2012年度预测值)

单位:百万吨

注:数据来源于美国农业部

美国农业部8月份的供求报告虽然上调了美国2010/11年度大豆结转库存,但同时下调了美国及全球2011/12年度大豆的结转库存,使得全球大豆供给由充足转向偏紧。其中10/12年度美豆期末库存预估为1.55亿蒲式耳,较7月1.75亿蒲式耳的预估值下调了0.2亿蒲式耳;全球大豆期末库存6095万吨,较7月份的6197万吨下调了102万吨。库存下调的原因是美豆的单产受天气影响大幅下调,报告预估美豆单产为41.4蒲式耳/英亩,较7月43.4蒲式耳/英亩的预估值下调了2蒲式耳/英亩。

进入8月份后,美豆主产区的降雨有所增加,但炎热干燥的天气并没有出现明显缓解,并且此前连续2个多月的持续干旱已经对大豆生长造成了实质性的伤害,美国农业部每周公布的大豆优良率均低于去年同期水平。8月29号公布的作物生长状况报告更是把美豆生长的优良率下调至57%,低于上期的59%,也低于去年同期的64%,进一步加剧了市场对美豆减产的担忧情绪,将对豆类价格上涨提供支撑。

四、马来西亚棕榈库存出现回落

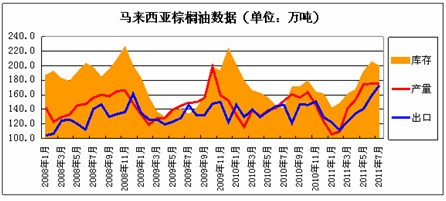

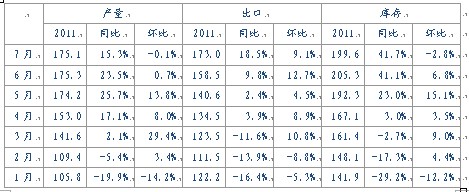

图1:08年以来马来西亚棕榈油数据

注:来源于马来西亚棕榈局

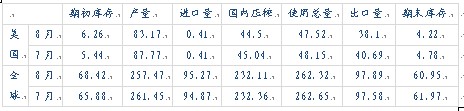

表4、马来西亚2011年1-7月棕油产量、出口、库存数据

注:数据来源于马来西亚棕榈局

根据马来西亚棕榈局公布的报告显示,该国棕榈油的供需状况开始转强。首先,是产量增幅明显回落,数据显示6月份产量为175.3万吨,同比仅增长了0.7%,7月份产量更是小幅下滑了0.1%,达到175.1万吨。虽然目前仍是棕油的高产期,但经过连续数月的增产之后,增产的空间料将有限,并且后期可能会遭遇天气的威胁,存在减产的风险。其次,出口明显好转,数据显示,该国棕油出口量自4月份以来便开始高于去年同期,6月份和7月份更是大幅增加,其中7月份的出口量到达173万吨,创出08年1月以来的新高,并且受中国油脂消费进入旺季提振,未来几个月出口需求也有望继续旺盛。最后,是受产量下滑和出口增加的双重影响,库存在7月份出现了拐点,较6月份减少2.8%,达到199万吨。马来西亚棕榈油供需状况好转将提振豆油价格上涨,但库存高企也将限制上涨空间,后期数据仍需继续关注。

五、国内豆油基本面有所好转

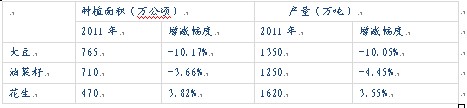

表5、我国2011年油料种植面积和产量预测数据

注:数据来源于国家粮油信息中心公布的8月份《油脂油料市场供需状况报告》

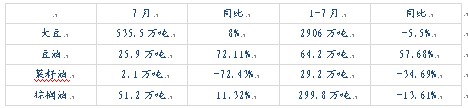

表6、我国2011年1月-7月油脂油料进口数据(单位:万吨)

注:数据来源于海关总署

国内豆油基本面也呈现好转迹象。首先,港口大豆库存高企的直接原因是“限价令”损伤了油企的压榨利润和采购积极性,但进入8月份以来,国内小包装食用油纷纷提价,“限价令”基本名存实亡,油企压榨利润好转,有助于油企采购积极性的恢复和港口大豆库存的消化。其次,国储400万吨大豆的抛售虽然短期会增加市场的供应,但抛售之后,国家油脂储备将降到历史偏低水平,调控手段明显减弱,反而后期存在补库需求,对豆油中长线利多。最后,受国内产量和进口量双重减少的影响,我国今年油脂的供给远低于去年,但需求受消费旺季的提振开始恢复,因此未来几个月大豆进口有望增加,而大豆进口增加反过来又会抬高大豆的进口成本,有利于豆油价格的上涨。

六、后市预测和操作建议

综上所述,由于豆油自身基本面相对偏强,而且宏观经济环境近期也明显回暖,预计市场后期将维持震荡偏多格局。不过,QE3预期、美国和全球经济发展问题、欧债危机以及美国主产区的天气状况等因素存在较大变数,因此,投资者也不宜过度追涨,可等价格回调之后做多,然后逢高分批平仓,滚动操作,防范突发事件风险。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄