发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,经,易期货,易,期货,未来,需求,

自从美国农业部8月报告中大幅下调美国2011年大豆单产水平以来,美豆11月已经上涨了近170美分。在美国农业部9月报告在即,近期各大机构纷纷下调对于美国大豆单产的预估,市场对于美国今年大豆单产较低达成共识,看多氛围较为浓厚。随着美国大豆天气炒作的深入和美豆技术形态逐渐结束第四浪震荡整理并呈现第五浪上涨态势,对于五浪能够达到的幅度笔者将从以下方面进行分析。

需求下降和减产风险并存

美国农业部在8月29日每周作物生长报告中显示,截止8月28日当周,美国大豆优良率为57%,前一周为59%,去年同期为64%。进入8月下旬以来,美国中西部产区大豆生长优良率处于历史同期中等偏下水平。美国私人调查机构PRO Farmer公司在为时四天考察结束后,预测美国大豆单产为41.8蒲式耳/英亩,略高于美国农业部8月报告。之后几大机构对于美国单产的预估水平在40~42蒲式耳/英亩不等。我们认为PRO公司的数据更具参考意义,目前美国大豆单产存在不确定性,确定美豆产量下降幅度还需时日。但目前对于美豆减产预期将继续支撑美豆价格。

尽管目前2011年美豆存在减产可能性,但需求的疲软确是实实在在存在的。在美国农业部8月29日周度出口检验报告中,截至8月25日美国10/11年度大豆出口检验总量为14.81亿蒲,再初步加上最后六天检验量,最乐观估计10/11年度美国大豆出口检验量为14.85亿蒲,以此来看美国11/12年度期初库存增加1000万蒲式耳。10/11年度美国国内压榨也大幅低于往期水平,我们认为在美国国内压榨方面也将增加2000万蒲库存,则美国10/11年度起初库存有可能增至2.6亿蒲甚至更高,在其他数据不变情况下,可以允许美国2011年单产下降0.4蒲式耳/英亩水平,即41蒲式耳/英亩。如果9月报告中美豆单产再41蒲式耳/英亩下方,则对于美豆价格的支撑将会较为明显。

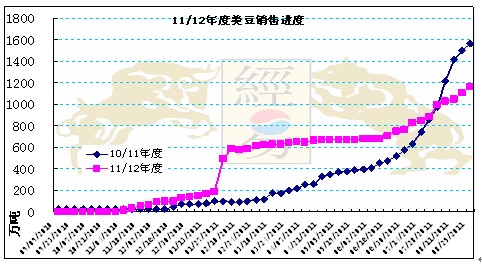

从11/12年度的出口需求来看,11/12年度美豆预售进度明显低于10/11年度同期(如:图一)。

图一:美豆销售进度

(数据来源:USDA、经易期货)

美国11/12年度销售数量最初受中国买家推迟船期等影响,预售数量远高于10/11年度数量水平。后期美豆销售逐渐疲软,在往年新豆上市前,预售量最高时间段,今年却表现平平。截止8月25日,美11/12年度大豆销售量为1159.24万吨,去年同期为1531.52万吨,下降幅度为24.31%。至少到目前为止,美国新作大豆的需求并不如去年同期。

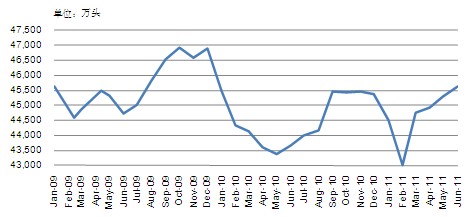

国内来看,今年国内整体畜禽商品价格频创历史新高,养殖效益高企。在此情况下,市场预期今年我国饲料需求将会明显改善。但实际情况并未如市场预期般增长,2011年7月月份生猪、肉鸡、蛋鸡的存栏量分别为46142万头,环比月相比上升1.1%、同比上升0.52%。从生猪存栏率的增长速度来看,远没有达到市场所预期般快速增长。究其原因,主要在于补栏成本的大幅增加,养殖成本、人工成本等均处于快速增长,养殖户补栏积极性不高。不过我们同时也认为,如果国内养殖效益持续高位,则后期饲料需求将较为乐观。而且按照生猪养殖周期,目前大猪存栏率较低,在同等情况下仔猪存栏率较高,未来几个月饲料需求将会逐步增加。

图二:生猪存栏率

(数据来源:农业部)

从豆油需求来看,尽管国内取消植物油限价令,油厂挺价意愿明显,但散装油成交依旧清淡。国内四级豆油也一直处于200元/吨,区间震荡。“两节”来临,市场对于植物油需求预期较为乐观,目前除了小包装油销量尚可,其他油脂销售并不突出,也未出现往年节前大量备货的情况。我们认为,通胀推动价格上涨抑制需求已经显现,其次生活水平的提高对于植物油需求的推动作用已经开始逐渐减弱。

以上分析可以看出,美豆面临着减产风险,同时也面临着需求下降的风险。在价格上涨的过程中能否消化需求的下降,是决定美豆价格高度的决定性因素。

人民币升值降低国内上涨高度

从2010年6月份以来,人民币升值速度加快,截止8月30日,人民币已经累计升值6.48%。在CNF不变情况下,目前美豆11月1450美分的进口成本与往年1360美分的进口成本相当。如果国内今年最终升值幅度达到5%水平来看,即使美豆11月涨至1540美分,也近相当于1月初1470美分。这很好解释了近期为什么内弱外强,同时也可以解释在外盘大豆创三年来新高的情况下,国内豆类价格却未达到三年来的高点。我们认为从目前趋势看,人民币升值还未结束,未来国内涨跌幅度将相对小于国外相对涨跌幅度。

图三:人民币汇率走势

(数据来源:中国人民银行、经易期货)

技术分析

图四:美豆11月

(数据来源:经易期货)

美豆11月在经历半年的箱体震荡后,向上突破1400美分,如果按照金融危机以来的价格低点开始算起,目前美豆11月正处于五浪上涨行情中的第五浪上涨。按照箱体震荡区间来看,美豆11月的上方目标为应该至1540美分。如不过从图形上来,08年第二高点1450美分也是较强阻力位。如果美豆不能站上1450美分,或者上冲1500美分失败,回调跌破1400美分,我们可以认为是失败五浪行情。在这种情况下,我们认为应该进行尝试性做空。如果美豆11月回调不破1400美分,则主要操作方向还是做多。

图五:大连豆一主力

(数据来源:经易期货)

技术上看,大连豆一主力自金融危机创低点以来,一直处于震荡上行过程中,以复杂和连续的ABC三浪形态循环上升,2011年以来处于横向“N”形高位震荡。目前豆一主力更是处于下有趋势线支撑,上有趋势线压制的敏感区域,纯粹的形态分析上存在向上突破的可能性,幅度约为盘整区宽度;从大连A1205来看,4800受到长期价格顶点压力,压力较大,4800又是高点连线上行趋势线阻力位,4765为低点连线上行趋势线阻力位,下方4700附近又为顶点连线下行趋势线支撑位。在此敏感区间,我们认为可以在4770附近进行小部分尝试性卖出操作,比例不超过资金量10%。

我们认为,但是,从基本面看,除了美国不顾全球美债债权国利益强行实施QE3宽松货币政策,在欧盟、日本尚未走出经济萧条、中国面临中等收入陷阱的全球经济滑坡时期,暂时很难找到其他实质性重大利多因素来配合大豆拉升新一轮持续牛市。尽管国内养殖效益较好,和国家解除植物油限价令,但并未带动国内饲料需求和植物油需求的明显好转。美豆天气炒作逐渐深入,历年来,美豆每年均大肆炒作优良率下降,但从最终结果来看,单产水平与优良率相关性并不明显。去年美国农业部将美国10/11年度期末库存调至1.4亿蒲式耳,为近30年来最低,美豆价格依旧只是短暂突破了1410美分/蒲。美国大豆库存偏紧,但目前西半球的大豆库存是历年来最高水平,中国港口积压大豆也是历史最高水平。在此情况下,即使美豆能够构筑五浪,突破前期高点,但我们对于上方空间持相对谨慎的态度。

操作策略

综上来看,我们认为美豆11月1400美分上方,国内豆类做多,逢低买入, 1450美分附近买入,逢1415-1435区间为加仓,止损1400美分。如果美豆11月构筑五浪失败,跌破1400美分,国内豆类以做空为主,止损1400美分。国内技术上未能站上前期高点震荡平台,可以等站稳后选择以此为止损买入,若跌破,顶部形态显现,可以选择尝试性做空。

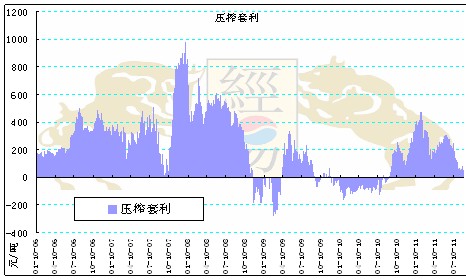

图六:压榨利润图

(数据来源:经易期货)

从大连压榨套利图形来看,5年大连压榨利润值均值为220元/吨,目前处于70-80区间波动,油粕偏低,在选择做多时可以更多选择油粕,同时也可以尝试反压榨套利。在油粕之间,油粕比自2010年12月以来,一直处于3.0上方波动,近期在短暂回调后,站稳3.03上方,我们认为在油粕买入选择上更应该选择买油。如果后期油粕比跌破3.0,则油粕选择做多是应该以买豆粕。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄