发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,银河,期货,产量,决定,一,豆油,

一.豆油基本面分析:

八月前段降雨量数据堪忧,未来几周天气状况决定单产

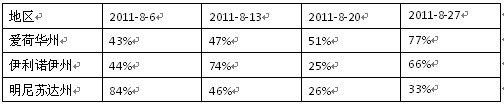

八月前三周美国主产区降雨偏少,未来两三周天气状况,将成为本年度大豆价格走势的一个关键性因素。美国爱荷华州,伊利诺伊州和明尼苏达州为前三大大豆产区,占美国大豆总产量近40%。从下面降雨量统计来看,进入8月以来,这三个州降雨明显偏少。若按均值计算,三个州的降雨量均值仅为常年一半左右。这将对产量产生不利影响。未来两星期,仍是大豆结荚、鼓粒的关键时刻。这一时期对天气状况的要求尤为严格。任何超出常规的旱涝高温天气,都会对单产造成不可挽回的影响。

表1:美国大豆主产区周度降水量

资料来源:国家粮油信息中心 银河期货研究中心

从历史上看,2003年与2008年在大豆生长期雨量偏少,导致单产严重下滑。2003年雨量为常年75%,单产为2.28吨/公顷(33.9蒲式耳/英亩)。2008年雨量为常年的70%,单产为2.67吨/公顷(39.7蒲式耳/英亩)。因此,美国农业在8月11号的报告中,下调单产至41.3蒲式耳/英亩不无道理。未来一段时间的降雨和温度对今年单产的影响至关重要,在9月份的供需报告中,单产数据或许仍有调整的空间。

库存消费比偏低,豆油价格难言回落

从豆油供求关系来看,据美国农业部的预测下年度豆油产量增量为160万吨,而消费增量却多达220万吨。这就存在一定的供需缺口,需要由库存补齐。这将削减2011/12年度的期末库存总量,使其由上年度的约300万吨,降至约247万吨。

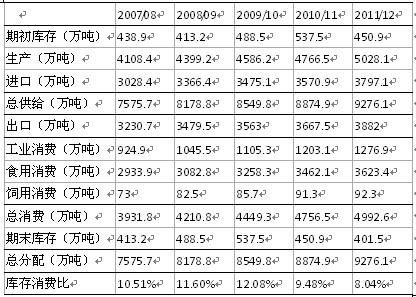

豆油消费增长和库存减少的两重因素都会降低库存消费比。从历史数据看,今年世界库存消费比仅有5.71%,低于五年均值8.76%。一般而言,库存消费比与商品价格呈现负相关的关系。因此,较低的库存消费比将有利的支撑价格的底部。

表2:世界豆油供需平衡表

资料来源:USDA 银河期货研究中心

对外依存度高,国内豆油价格依赖国际市场

我国豆类产品高度依赖国际市场。据美国农业部预测,2011/12年度我国自产大豆1400万吨,进口大豆5650万吨,对外依存度达80%。此外还要进口160万吨大豆油。如此之高的对外依存度,必然使得国内油脂市场价格高度依赖国际市场价格。据南美豆油报价,8月25日当天9月船期进口成本在10500元/吨左右,对国内豆油溢价,市场支撑作用显著。

图1:

近月进口豆油完税成本

二.棕榈油基本面分析:

气候条件改善,单产恢复迅速

近十年来,世界棕榈油年均产量增幅为6.9%。但由于近年来气候影响,其产量增幅均小于均值。尤其是上年度,受2010下半年拉尼娜气候的影响,产量增幅只有3.9%。远低于平均水平。本年度,USDA预计世界产量增幅或将恢复至5.5%,产量将达到5028万吨。

表3:世界棕榈油供需平衡表

资料来源:USDA 银河期货研究中心

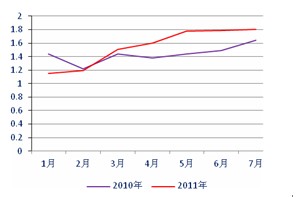

增产趋势从单产数据也可窥其一斑。据马来西亚棕榈油局公布的每公顷果实产量及每公顷出油量来看,今年的产量增幅或将不仅仅止步于5.5%。按照1-7月份出油量数据推算,本年度产量增幅或将超过6%。

图2:新鲜棕榈果单产(吨/公顷)

资料来源:MPOB 银河期货研究中心

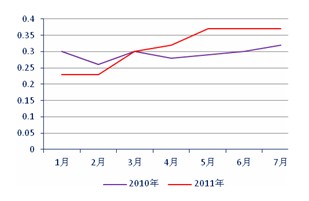

图3:

每公顷出油量(吨/公顷)

资料来源:MPOB 银河期货研究中心

面积增幅高峰,面临产量兑现

棕榈油品种跟其他油脂品种存在一定的差异,主要体现在其种植周期上。通常草本作物一年一个生长周期,油棕的生长周期却长达20-30年。其初次产油期,通常在种植后的30个月以后。因此,当其他生长条件不变时,当季的种植增量会对之后的三年左右的产量有比较大的影响。

主产国在2008-2009年附近的种植增量是近几年来的一个小高峰,因此在本年度及随后的几年,棕榈油还面临一个产量兑现的问题。这与前文的产量增加是相辅相成的。

图4:马拉西亚油棕种植面积增长情况(公顷)

资料来源:MPOB 银河期货研究中心

消费不振,国内港口库存不断增加

目前国内主要港口棕油库存总量约54万吨,国内棕油库存近1个月来稳定在50万吨以上,处于年内高位水平,同时也是近5年来历史同期的高位水平。根据船期预报,预计下半年我国棕油月均到港量将维持在50-55万吨的较高水平。与些同时,棕油需求增长停滞,国内棕榈油库存量可能会出现持续增长态势,预计9月末棕榈油库存量将增长至65万吨,2011年末可能达到创纪录的80万吨以上。高库存的压力,或将持续对价格造成不利影响。

替代效应存在,底部支撑有力

虽然产量提升迅速以及国内库存较高给价格带来一定的压力,但是我们应当看到,世界棕榈油的库存消费比仍处于低位,这将对价格带来有利的支撑。尤其是植物油品种间的替代效应的存在,使得各油品种间的价格有一定得联动关系。在国际植物油供需偏紧的大背景下,油脂市场底部支撑有力。

三.行情总结与操作建议:

从基本面来分析,我们认为整个油脂市场由于供求关系偏紧的原因,未来数月其整体价格将震荡上行。但是具体品种间基本面强弱分明。首先,今年美豆减产造成的供需缺口会对大豆以及豆油价格形成有力支撑;而棕榈油因为单产恢复迅速的原因,产量增幅较大,因此价格表现会相对较弱。其次,国内市场豆油消费高峰在冬季,而棕榈油消费高峰在夏季。以此来看,未来数月的时间内无疑是豆油表现要强过棕榈油。未来1-2个月的时间内,豆油的价格运行区间将在9800元/吨 – 11000元/吨;棕榈油的运行区间将在8500元/吨 – 9600元/吨。

操作上,基于我们对后市价格乐观的看法,我们认为投机资金可寻找市场回调机会多单介入油脂市场。对于风险单向敞口的油脂消费企业,我们建议积极的寻找买点进场套保。对于风险单向敞口的油脂销售企业,我们建议随行就市不进行套保;或者选择较低头寸进行套保。对于风险双向敞口的企业,我们建议依据自身经营规模介入期货市场,以期获得稳定的收益。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄