发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,湘财,祈年,系统,风险,渐弱,自,

自美国债务上限问题受到市场关注后,国际金融市场波动开始加大。虽然美国债务上限在最后一刻得以上调,暂时缓解燃眉之急。但是,紧接着意大利、西班牙这两个欧盟大国的债务问题引发市场新一轮恐慌,国际金融市场一片狼藉。更出人意料的是,8月5日,国际评级机构标普将美国主权信用评级由AAA调低至AA+,从而引发了全球金融市场的海啸。在系统性风险集中爆发的时期,油脂商品虽然自身具有较好的基本面,但难敌整个金融市场全方位的压力而大幅下挫。不过随着系统性风险的集中释放,油脂商品基本面重新主导价格,走出一波强劲的反弹行情。

一、系统性风险集中释放,对商品影响逐步减弱

标普8月5日晚间发表声明称,将美国主权信用评级由AAA调低至AA+。这是美国主权信用首次从三大评级机构失去AAA评级。此前数十年,标普、穆迪、惠誉三大评级机构对美国主权信用均维持AAA评级。

标普称,调降评级主要原因是国会与美国政府达成的提高债务上限协议缺少标普所预期的维持中期债务稳定举措。标普在其评级报告中称,已经将美国长期主权信用评级展望定位负面。如果标普认为实际财政削减的力度不够、利率太高,或新的财政压力使政府总体债务负担轨迹高于标普设定的基准,标普都可能会在未来2年内将美国长期主权信用评级进一步下调至“AA”。

标普调降美国主权信用等级对全球金融市场产生了巨大的冲击,市场资金疯狂出逃,股票和商品市场均大幅下挫。而在美国主权信用评级下调前,意大利、西班牙引发的新一轮欧债问题已经使得市场遭遇了‘黑色星期四’,美豆油从8月2日收盘时的57.88美分下跌至8月8日开盘时的54.88美分,跌幅逾5%。

随着期价短期大幅下挫,系统性风险得到释放。各国政府纷纷采取行动开始自保,奥巴马总统下周将就对创造就业岗位与刺激经济提出最新方案。他要求商务、农业、运输及房屋等部门选择三项优先能够创造大量就业岗位的公共建设计划,在未来18个月内陆续执行。而QE3也如箭在弦,更多的流动性将被释放。由此可见,系统性风险对于商品的影响在减弱,后期的经济扶持和宽松政策或更有利于商品走强。

二、美大豆亩产不断调低,豆油供需情况依然偏紧

在大豆播种生长的过程中,美国农业部的种植面积和季度库存报告有着举足轻重的影响力,为一年度的豆类油脂供求关系定下基调。6月30日,美农业部公布此份报告,报告显示,美豆类种植面积下降,要保证供给,豆类生长不容有失。

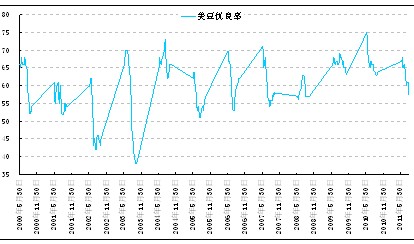

报告显示,2011/12年度美国大豆种植面积为7520.8万英亩,远低于预期的7653万英亩。美豆种植面积较3月份预估减少高达140.1万英亩,出乎市场预料。在报告中,美国农业部预期未来季末库存的增加。这是建立在今年新季大豆单产水平提高的基础上,而大豆种植面积的减少,则意味着今年夏季的美国大豆单产“不容有失”。“不容有失”需要天气的协助,但是近期的美国天气很难让市场放心。七月份持续的高温使得大豆的优良率从七月初的66%下降到了八月下旬的57%。虽然这两周天气有所改善,但部分主产区依然干燥,大豆生产前景仍旧令人担心。

图1:美豆优良率

资料来源:USDA

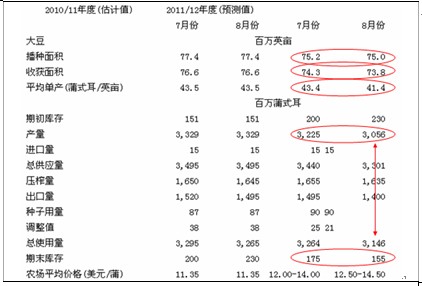

8月11日美国农业部公布8月供需报告,对美国大豆亩产进行更新。在8月份供需月报出台之前,国际各家预测分析机构相继下调美豆单产的预期,本年度美豆库存消费比再次敲响警钟。不过8月供需报告中大豆、玉米2011/2012年末库存、产量等数据依然出乎市场预料,较7月份数据均大幅下降。报告显示,美国玉米2011/2012年度年末库存预估为7.14亿蒲式耳,比7月下调了1.56亿蒲式耳,降幅17.9%;大豆2011/2012年度年末库存预估为1.55亿蒲式耳,比7月份下调0.2亿蒲式耳,降幅11.4%。收割面积和亩产下调导致美国2011/2012年度大豆产量预测下调至30.56亿蒲式耳,较上月预测大幅下调1.69亿蒲式耳。预测收割面积为7380万英亩,较上月预测减少50万英亩,其中主要是南达科他面积下降。首次基于调查基础上的亩产预测为41.4蒲式耳/英亩,较上月的趋势亩产下调2蒲式耳,比去年减少2.1蒲式耳。大豆供应量下降仅部分被出口和压榨量减少所抵消,由此使美豆年终库存下调至1.55亿蒲式耳,较7月预测减少2000万蒲式耳。

表1:美农业部8月大豆供需平衡表

资料来源:USDA

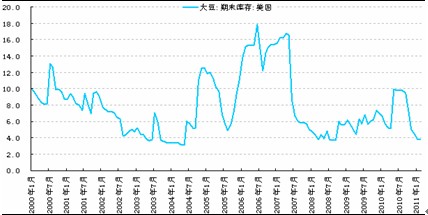

图2:美豆期末库存

资料来源:USDA

随着系统性风险的集中释放,恐慌情绪逐步缓解。油脂商品良好的基本面重新主导走势,油脂价格在超跌后急速反弹,创近期来新高。在连续上涨之后,短期或有回调确认的需求。因此从短线来说,短多可暂时获利离场,等待回调企稳后再次多单介入。而中线低位多单则可适量持有,豆油止损10200,棕榈油止损8850,如不跌破止损位,则企稳后可在低位适量补仓。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄