发布时间:2012-07-04 来源:转载 关键词:【,2011,评选,】,大陆,期货,供给,牛市,来临,

和讯特约

核心提示

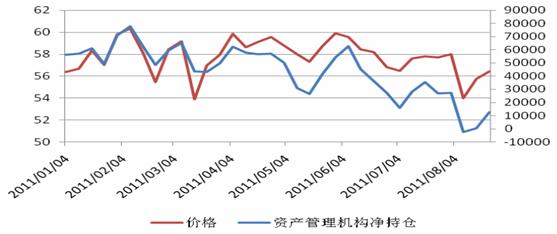

8月份宏观经济的影响远大于基本面给商品造成的冲击。豆类走出了大幅下探后又强劲回升的行情。随着25日美联储主席稳定金融市场的讲话,投资者情绪稳定,加上美豆产区旱情使本已紧张的美豆新作单产担忧加剧,资金转而看多豆类等农产品市场。8月26日CFTC基金持仓报告显示:美豆资产管理机构净多持仓大幅增加,是2010年7月13日以来最多的,美豆油持仓也是今年5月26日以来净多持仓增加最多的一次。显示资金关注度大为上升。短期看多意愿十分强烈。

内容摘要

美豆播种期作物生长状况由于干旱威胁,优良率持续下降,资金做多意愿增强,美豆指数突破前期压力位置。对后市国内豆类形成提振。

1-7月份国内油粕价格低位导致油脂油料进口量同比下降,后期需求改善将提振补货需求,双节降至也对国内现货市场造成利多推动。

宏观环境是目前支持资金做多农产品的关键因素,金融属性更强的有色等商品出现基金持续减仓,而农产品中资金涌入明显。在排除短期欧债问题爆发的假设下,农产品在9月份美联储会议前保持多头思路。

压榨利润低迷的关键原因是油粕价格受到政策调控,后期国内市场仍有400万吨定向抛储,油粕现货的上涨可能面临一定套保压力。国内抛储政策以调控物价举措短期仍有可能延续,造成豆类内弱外强被动跟涨的格局。

操作上,美豆指数从1300美分在1400美分间长期盘整长达一年时间。8月26日突破整理平台后,我们认为从黄金分割率的规律,这次有效突破后上涨幅度大致在1420+(1420-1300)*0.618=1494点附近。因此,连豆在9月份应有不错表现,豆粕及豆油可试探前期年内高点。风险因素:国内8月份通胀率若依旧高位运行,政策抛储对国内现货造成打压。

8月份宏观经济的影响远大于基本面给商品造成的冲击。月初,美国国债上限艰难上调后,美国国债评级被标普公司下调,这是美国国家历史上的第一次。严重影响了市场风险偏好信心。加上月初美国公布的一系列数据利空以及随后欧洲地区的疲软经济先行指标也引发了市场对于发达经济体二次探底的担忧。市场风险厌恶情绪陡升,黄金本月大幅上涨12%,而原油大跌12%至85美元附近。而到了下半月,随着市场情绪稳定,美豆11合约稳步反弹,随着25日美联储主席稳定金融市场的讲话,投资者情绪转而看多豆类市场。CFTC基金持仓报告显示:美豆资产管理机构净多持仓大幅增加,是2010年7月13日以来最多的,美豆油持仓也是今年5月26日以来净多增加最多的一次。显示资金关注度大为上升。短期看多意愿十分强烈。

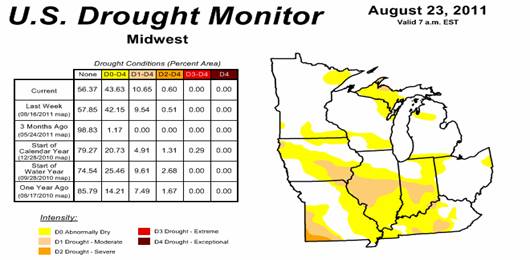

供给:美国生长状况令人担忧 天气扰动大豆市场

进入8月份以来美国的天气状况令人担忧,截止8月21日当周,美豆优良率为57%,之前一周为59%,去年同期为64%。截止8月21日当周,美国大豆开花率为97%,之前一周为94%,去年同期为98%,五年均值为97%。结荚率则为83%,高于上周的70%,去年同期为90%。而最新的天气预报显示:未来美国中西部地区特别是南部地区依旧有受到干旱的威胁产生。中西部地区干旱依旧持续,美国中西部地区干旱程度较往年大幅增加,截止8月23日,其中干旱受灾面积占总面积为43.63,去年同期为14.21.市场目前普遍预计单产为40-41.8蒲式耳,低于上月的41.4,预计12日的USDA月度报告对单产仍有下调空间。

图:美国中西部地区旱情

表:美豆供需平衡表

| 2005/2006 | 2006/2007 | 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012(8) | |

| 收获面积(1000 HA) | 28,834 | 30,190 | 25,959 | 30,222 | 30,907 | 31,006 | 29,875 |

| 期初库存 | 6,960 | 12,229 | 15,617 | 5,580 | 3,761 | 4,106 | 6,262 |

| 产量 | 83,507 | 87,001 | 72,859 | 80,749 | 91,417 | 90,610 | 83,168 |

| 压榨 | 47,324 | 49,198 | 49,081 | 45,230 | 47,673 | 44,770 | 44,497 |

| 食用及损耗 | 5,427 | 4,275 | 2,546 | 2,882 | 2,998 | 3,405 | 3,019 |

| 总消费 | 52,751 | 53,473 | 51,627 | 48,112 | 50,671 | 48,175 | 47,516 |

| 期末库存 | 12,229 | 15,617 | 5,580 | 3,761 | 4,106 | 6,262 | 4,220 |

| 库存消费比 | 23.18% | 29.21% | 10.81% | 7.82% | 8.10% | 13.00% | 8.88% |

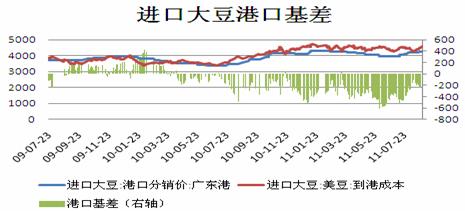

库存及价差:现货价格基差倒挂 贸易融资大豆打压价格

国内现货方面,29日,进口大豆到港成本和港口分销价之间价差为359元/吨,主要是由于今年国内资金紧张,贸易商进口大豆部分用于其他用途,俗称贸易融资大豆。这部分占总进口量的10-20%,这样,国内大豆分销价格处于倒挂状态,截止8月29日,大豆港口库存679万吨,棕榈油也高达50万吨,国内现货供给充裕。表明贸易融资豆对正常的油厂进口压榨产生消极影响,上半年基本以库存消化为主。但随着后期去库存的逐步消化,以及国际市场大豆价格上涨,进口倒挂格局持续,但对国内现货大豆可能造成上涨压力。

图:棕榈油

大豆港口库存 单位 :左轴 吨,右轴:万吨

图:进口大豆港口分销价及到港成本价差

压榨利润改善提振大豆进口需求

经过确认,部分大型油脂压榨厂获得400万吨国储定向销售压榨利润,这样,油厂亏损短期得到缓解,另外也加大了其他企业的压榨亏损,降低开工率的现象逐步蔓延。补贴销售的利益在于可以缓解油厂亏损,保证市场供应,但也打击了其他中小油脂企业。这个从23日的大豆抛储流拍可以看出来,显然,目前市场的油粕价格是不可能吸引企业参与加工的。这么做的结果短期可能缓解食用油价格上涨压力。但从近期油粕现货价格上涨看,压榨利润改善吸引油厂加大开工,提振大豆实际进口需求。

后期需求展望:双节补库需求支撑价格 后期油料进口将增长

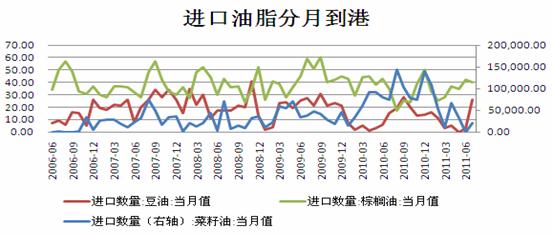

从海关数据来看,1—7月份国内累计进口大豆2906万吨,同比减少5.5%;1—7月份中国进口油菜籽322.5万吨,同比减少67.5%。预计9月份中国食用植物油进口量较多。海关数据显示,今年1—7月中国累计进口食用植物油340万吨,同比减少10.4%。从数据来看,1—7月进口的主要是棕榈油,豆油和菜籽油进口数量偏少。在低进口量的情况下,国内库存迅速消耗,油厂后期将面临补充库存的问题,中国的采购需求将支撑全球油脂价格。

资金分析:基金持仓大肆做多 短期推升力量延续

CFTC基金持仓报告显示:截止2011年8月22日,美豆资产管理机构净多持仓大幅增加,其中大豆多头增加35000手至135000手至13.5万手,空头减产8900手至17000手;豆油持仓也是今年5月26日以来净多增加最多的一次。显示资金关注度大为上升。短期看多意愿十分强烈。

宏观因素及风险点:欧洲银行业危机

8月底,穆迪下调了日本国债评级,在美国评级公司的努力下,各发达国家国债评级接连受到调整意味着各发达国家融资成本上升,在目前比烂格局下,美国国债短期可能受到追捧,而其他国债包括欧债等面临一轮危机。9月份欧盟迎来较大的融资高峰,如果欧盟不能就几个主要债务问题国家谈妥,欧洲银行业问题可能引发金融市场动荡,则金融市场避险情绪将大幅上升,这也是影响近期商品市场重要的风险因素,同时相对而言,如果只是欧债问题,农产品由于金融属性较弱,因而在QE3的预期下,农产品价格更多受到资金推崇。后期,随着美国量化宽松预期的增强,其他商品也更多获得利多支撑。从风险因素来看,欧洲银行业危机是9月份引发商品市场动荡的关键风险点,值得密切关注。

总结:

从以上分析来看,基本面的因素在9月份仍是影响豆类品种的关键,而大豆产区的天气状况无疑是未来关注的焦点。天气对目前美豆作物生长造成影响,而且这种持续性还在显现。造成资金提早进入国际农产品期货的原因在于从金融市场表现来看,由于市场对于QE3的推出已经有充分预期,只是目前市场对于时机还有博弈的可能,美国经济的继续下滑或者欧洲银行业问题再度爆发危机会加速量化宽松的推出,在这之前,资金选择基本面稳定的农产品为更加稳妥的选择。国内市场可能仍处于被动跟随,虽然面临政策对于通胀的调控压力,但国际市场突破走势导致国内豆类市场易涨难跌。从品种来看,油粕比价上月表现基本平稳,后期,猪肉价格的高位以及养殖利润丰厚,继续吸引养殖企业补库意愿。豆粕价格将阶段性强于油脂。而支撑国内价格的两个因素资金与外盘走势中需要密切配合,这种迹象已经显现,风险因素在于目前政策调控压力或者说调控预期可能导致多杀多局面的出现,即行情出现较大幅度的波动。从以上分析来看,基本面的因素在9月份仍是影响豆类品种的关键,而大豆产区的天气状况无疑是未来关注的焦点。天气对目前美豆作物生长造成影响,而且这种持续性还在显现。造成资金提早进入国际农产品期货的原因在于从金融市场表现来看,由于市场对于QE3的推出已经有充分预期,只是目前市场对于时机还有博弈的可能,美国经济的继续下滑或者欧洲银行业问题再度爆发危机会加速量化宽松的推出,在这之前,资金选择基本面稳定的农产品为更加稳妥的选择。国内市场可能仍处于被动跟随,虽然面临政策对于通胀的调控压力,但国际市场突破走势导致国内豆类市场易涨难跌。从品种来看,油粕比价上月表现基本平稳,后期,猪肉价格的高位以及养殖利润丰厚,继续吸引养殖企业补库意愿。豆粕价格将阶段性强于油脂。而支撑国内价格的两个因素资金与外盘走势中需要密切配合,这种迹象已经显现,风险因素在于目前政策调控压力或者说调控预期可能导致多杀多局面的出现,即行情出现较大幅度的波动。

技术分析及操作建议:

美豆指数从1300美分在1400美分间长期盘整长达一年时间。26日突破整理平台后,我们认为从黄金分割率的规定,这次有效突破后上涨幅度大致在1420+(1420-1300)*0.618=1494点附近。但美豆指数需要对突破进行有效确认,1420支撑平台有效性可能需要市场确认,然后市场反身向上。连豆指数从底部4370反弹自4740,涨幅8.4%,向上突破确认后的目标位为4740*(1+0.084)=5138。连豆粕指数在经过一轮62%调整后,目前已经反弹至去年7月至今年高点32%的3340上方,在外盘突破行情下,我们认为本轮反弹目标位前期高点3590.连豆油指数突破三角形整理形态,最为强势,上升形态已经走出,短期目标为年内高点10964点。

连豆粕指数

连豆油指数

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄